- 2016年01月06日 星期三

12道“紧箍咒”严守信息中介底线;分析认为行业迎来洗牌时刻,大量无法合规的平台将退出市场

|

P2P监管细则开始征求意见。2015年12月28日,《网络借贷信息中介机构业务活动管理暂行办法(征求意见稿)》发布,给P2P平台套上12个“紧箍咒”,确保P2P平台的信息中介属性,实行负面清单管理,并设置了18个月的过渡期。

多位业内人士表示,征求意见稿设置过渡期,就是给平台时间来做合规性转化,同时意见稿中比较模糊的规则也将走向细化。

征求意见稿提出的12项禁止包括不得为平台自身或关联方融资,不得直接或间接接受、归集出借人的资金,不得向出借人提供担保或承诺保本保息等。这都将P2P平台牢牢锁定在网络贷款信息中介的角色,区别于信用中介,禁止提供增信服务。

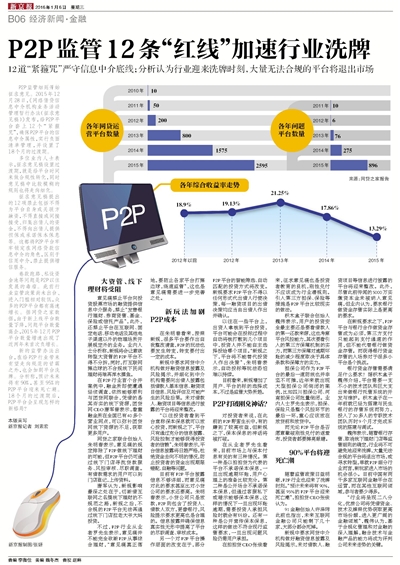

卷款跑路、私设资金池等问题是P2P以往发展的毒瘤。此前行业监管政策尚未出台、进入门槛相对较低,众多的P2P平台都有高速增长。据网贷之家数据,由于新上线平台数量下降,问题平台数量高企,2015年12月P2P平台数量增速出现了近两年来首次负增长。

新的监管办法出台,在给P2P行业带来有望走向规范的甘霖之外,也会加剧平台洗牌。分析称,预计未来将有90%,甚至95%的P2P平台迎来死亡潮。18个月的过渡期后,P2P平台会呈现怎样的新格局?

本版采写

新京报记者 刘素宏

大资管、线下理财将受阻

意见稿禁止平台向投资股票市场的融资提供信息中介服务,禁止“发售银行理财、券商资管、基金、保险或信托产品”,此外,还禁止平台在互联网、固定电话、移动电话及其他电子渠道以外的物理场所开展规定外的业务。业内人士分析称,新规将会让意欲转型大资管的P2P平台不得不分拆,同时,打互联网擦边球的不合规线下民间理财将难再浑水摸鱼。

在P2P行业首个合并案例中,融金所即使遭遇经侦调查,依然能够顺利与团贷网联合,凭借的是其夯实的线下资源,团贷网CEO唐军曾表示,看重融金所在全国已有40多个营业网点,可以弥补团贷网线下资源的不足,获取更多用户。

网贷之家联合创始人朱明春表示,意见稿的规定排除了P2P做线下理财的可能,但P2P平台仍可通过线下门店寻找贷款服务、风控审核、尽职调查。有借款需求的用户可以到门店登记,上传资料。

唐军认为,新规影响最深之处在于,切断借互联网之名搞线下理财的不规范之路,新规之后,不合规的P2P平台无法再通过线下门店拉老大爷大妈投资。

不过,P2P行业从业者罗先生表示,意见稿并不能完全砍断P2P从事综合理财,“意见稿真正落地,要防止各家平台打擦边球,绕道监管”,这也是意见稿需要进一步完善之处。

新玩法加剧P2P成本

在朱明春看来,按照新规,很多平台要作出自我整改清查,P2P的玩法也要发生转变,转变要付出一定的成本。

新规中要求网贷中介机构做好融资信息披露及风险揭示,并细化到中介机构需要向出借人披露包括借款人基本信息、融资项目信息、风险评估及可能产生的风险后果。未对借款人、融资项目等信息进行披露的平台将迎来整改。

“以往投资者看到平台宣称保本保息就可以放心投资,而新规之下,平台只有通过充分的信息披露、风险控制才能够获得投资者的信赖”,朱明春表示,平台信息披露将日趋严格,杜绝资金去向不明的情况,防止投资者的资金出现期限错配、自融等问题。

目前有P2P平台披露信息不够详细,而意见稿对此的要求甚至比对小贷公司的要求还要高。朱明春表示,小贷公司只是放款,P2P则包含了投资人、借款人双方,更像银行,风险提示要求更高也是合理的。信息披露并确保信息真实性无形中提高了平台的尽职调查、审核成本。

另一个对P2P平台操作层面的改变在于,部分P2P平台的智能筛选、自动匹配的投资方式将改变。新规要求P2P平台不得以任何形式代出借人行使决策,每一融资项目的出借决策均应当由出借人作出并确认。

以往在一些平台上,出资人拿钱到平台投资,平台可能会在投标过程中自动将钱打散到几个项目中,投资人并不能自主选择投给哪个项目。“新规之下,平台将不能替代投资人作出决策”,朱明春表示,自动投标等玩法恐怕难以持续。

目前看来,新规增加了用户、平台的标的选择成本,不过是监管大势所趋。

P2P打破刚兑神话?

对投资者来说,在此前的P2P野蛮生长中,有的赚到了较高收益,但新规之下,保本保息的神话将被打破。

在从业者罗先生看来,目前市场上与保本付息有关的有三种情况。第一种是以拍拍贷为代表的平台不承诺保本保息,一旦出现逾期坏账,用户心理上的准备比较充分。第二种是公开场合不承诺保本保息,但通过客服私下或暗示能够保本保息,这样的情况下一旦出现坏账逾期,需要投资人承担风险时就会有纠纷。还有一种是公开宣传保本保息,这样的做法不符合现行监管要求,一旦出现问题风险仍需用户承担。

在拍拍贷CEO张俊看来,征求意见稿也是投资者教育的良机,刚性兑付不应该成为行业潜规则。引入第三方担保、保险等措施是P2P平台比较现实的做法。

积木盒子联合创始人魏伟表示,用户的投资安全最主要还是要看借款人的第一还款来源,这也考察平台风控能力,其次要看引入的第三方保障机制的实力,而第三方保障对逾期坏账的减少程度取决于具体条款和保障方的实力。

担保公司作为P2P平台的最后一道防线也并非坚不可摧,近年来就出现大型担保公司倒闭的案例,比如四川担保公司、河南担保公司批量倒闭。业内人士罗先生表示,担保、保险只是整个风控环节的最后一环,重心应该放在放贷前和放贷中。

而无论P2P平台是否愿意戳破刚性兑付的遮羞布,投资者都要擦亮眼睛。

90%平台将迎死亡潮

随着监管政策日益明晰,P2P行业也迎来了洗牌时刻。“预计未来将有90%,甚至95%的P2P平台迎来死亡潮”,拍拍贷CEO张俊认为。

91金融创始人许泽玮此前也指出,未来互联网金融公司只能剩下几十家,大部分都会死掉。

新规中要求网贷中介机构做好融资信息披露及风险揭示,未对借款人、融资项目等信息进行披露的平台将迎来整改。此外,尽管此前传闻的5000万实缴资本金未被纳入意见稿,但业内认为,要求银行做资金存管实际上是更高的要求。

在新规要求之下,P2P平台与银行合作做资金存管成为必须,第三方支付只能起到支付通道的作用,但不能代替银行做资金存管。而获得银行资金存管的入场券对于很多小平台是个挑战。

银行资金存管需要满足什么要求?据积木盒子魏伟介绍,平台需要一支不小的技术团队和巨大支出来做银行托管系统的开发与维护。积木盒子在一年前就已经为搭建与民生银行的存管系统而努力,投入了30多人的专职技术团队历时9个月才完成系统的搭建与调试。

魏伟表示,随着银行存管、取消线下理财门店等监管细则的确定,行业将不可避免地迎来洗牌,大量无法合规的平台将退出市场,或寻求转型,单就P2P细分行业而言,新玩家进入市场的机会很小。目前中国有两千多家互联网金融平台在运营,而在其他互联网领域,参与者要少得多。

“行业将呈现二八分化,优质公司将凭借资金、技术及牌照优势获取更高市场份额,进入更广阔的金融领域”,魏伟认为,基于合规化管理和对金融的深入理解,融合技术与金融产品的能力将成为评判公司未来走势的关键。

更多详细新闻请浏览新京报网 www.bjnews.com.cn