- 2016年01月25日 星期一

-

即时新闻

-

热线电话

铬盐制造商振华化学成功过会,拟登陆上交所募资4.6亿元;募投产品毛利率连续4年下降

|

1月20日,来自湖北的振华化学通过了证监会的首发申请,拟登陆上交所主板市场。

与同时上会的另外几家公司相比,身居传统制造业的振华化学,亮点不多。新京报记者查阅年报发现,振华化学主打产品的毛利率,已经连续多年呈下滑趋势。而这正是本次上市振华化学的募集方向之一。

此外,振华化学启动上市前的一项交易:所收购公司在上市前,一日之内估值神秘飙升200万元,而公司对此并无任何明确解释。

毛利率4年降15%

振华化学于今年1月20日顺利过会。此时,距离其成立已过去13年。

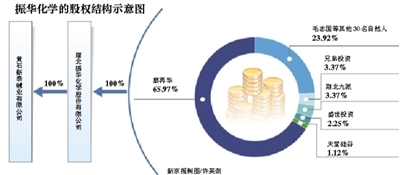

2003年,振华化学在湖北黄石成立,主营铬盐生产。本次已不是振华化学首次冲击IPO。2014年时,振华化学就披露过自己的招股书。

根据振华化学两次招股书的数据,2011年至2013年,振华化学主营业务综合毛利率分别为39.12%、35.18%、32.14%。

目前,这一下滑趋势仍然未能得到扭转:2013至2015年上半年,振华化学毛利率分别为32.14%、30.93%与24.12%。

上述数据显示,与2011年相比,在4年时间内,振华化学的毛利率下降了15%。

净利润方面,2011年至2013年,振华化学的净利润分别为1.04亿、9137万和7320万。到了2015年上半年,其净利润仅为1500万。

与逐渐下降的毛利率和净利润形成对比的是,在此期间公司营收却在逐年增长。

有化工行业分析人士认为,从振华化学几年一期的报表数字来看,其所在的铬盐行业受宏观经济影响明显,“如果未来国内宏观经济进一步下行,则包括振华化学在内的下游企业均会受到显著冲击,毛利率持续降低的可能性大。”

2012年至2015年上半年,受宏观经济形势影响,除红矾钠以外,振华化学其他主要产品毛利率均出现不同程度的下跌。

以红矾钠为例,它是振华化学着力发展的产品之一。2011年至2015年,该项产品的销售毛利率一路走低。从2011年的43.26%下降到2012年的32.31%、2013年的28.12%,至2015上半年,红矾钠毛利率低至25.7%。

而公司此次IPO募集资金4.6亿元。其中有3.53亿元,将被用于发展红矾钠的技术改造工程。

不过,按照振华化学的自我表述,公司是铬盐这一不景气行业中相对“景气”的企业。振华化学认为,虽然毛利率逐年下滑,但公司的毛利率水平“仍然保持在行业较好水平”。

收购标的估值,一日增加200万元

在振华化学已经披露的招股书中,旗下一家名为“新泰碱业”的子公司亦被发现“身世复杂”。

公开资料显示,2011年8月,振华化学实际控制人蔡再华控股的泰华科技,以200万元现金投资设立新泰碱业。此时,适逢振华化学启动上市之际。

蔡再华为新设立的新泰碱业的法定代表人及实际控制人。资料显示,公司主营硫化钠制造、销售;自营进出口业务。

2011年10月,新泰碱业被振华化学收购。在2011年8月公司成立,至2011年10月被振华化学收购的两个月内,新泰碱业的估值得到迅速飙升。

招股书显示,2011年8月新泰碱业成立时的注册资本为200万元;2011年9月28日,泰华科技向新泰碱业增资,经资产评估后新泰碱业估值为2848万元;到了2011年10月,振华化学收购新泰碱业,使用的是2011年9月30日对新泰碱业的资产评估,评估金额为3051万元。

这也就是说,从当年9月28日到9月30日,相隔一天时间内,新泰碱业的评估值突然增加了202.75万元。对于这突然陡增的200万元,公司在招股书里并未作出明确说明。

对于收购新泰碱业的原因,振华化学解释称,此次收购前,泰华科技的硫化碱产品所需要的主要原材料,是振华化学在生产过程中所产生的副产品芒硝,收购是“为了避免不必要的关联交易,规范公司运作”等。

受环保政策重点监控

除了公司自身的经营困境之外,公司所在行业面临的环境保护风险也不容忽视。

资料显示,振华化学所在的铬盐领域,属于国家环保政策规定的重点监控行业之一。公司的生产经营须遵守多项环境方面的法律法规,并接受国家有关环保部门的检查。

对于公司可能面临的环保风险,振华化学表示“目前的污染物排放指标均达到国家标准”,“但如果国家相关环保政策作出调整,环保标准进一步提高,将会增加振华化学的环保投入,可能对振华化学的经营业绩造成不利影响。”

一位化工行业分析人士认为,随着国内目前对环境保护的日益重视和对环境污染治理力度的提升,振华化学所在的铬盐行业在政策方面可能受到进一步的制约和收紧。

“因为环境保护的需要,国内过去多年中已经先后关闭了不少铬盐企业。目前这个行业的产业政策具有非常严格的限制性。这种现状对于已经进入这个领域的振华化学来说,可能具有一定优势。”这位化工行业分析人士称。

该人士还认为,产能过剩、环保投入成本逐年大增,这些也已经成为制约化工类上市公司业绩水平的越来越重要的因素,“对振华化学来说,环境治理方面的风险和投入将不容小觑。”

□新京报记者 张泉薇 北京报道

更多详细新闻请浏览新京报网 www.bjnews.com.cn