- 2016年02月16日 星期二

《三打白骨精》等贺岁片票房爆发,春节以来票房累计超35亿元,传媒股受益;沪指收跌0.63%

|

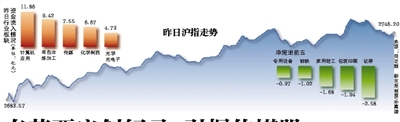

新京报讯 (记者金彧朱星)在中国春节假期休市期间,全球股市动荡不已,A股猴年开局备受关注。2月15日,猴年首个交易日大幅低开,随后在票房数据、金价上涨等利好数据带动下,影视传媒、有色等板块带动沪指震荡上攻。截至收盘,除了创业板指数逆势翻红之外,沪指和深证成指均微跌。其中,沪指跌0.63%报2746.2。

票房爆发传媒股获益

国家新闻出版广电总局统计数据显示,大年初一至初六,全国电影总票房达30.5亿元,同比增长67%,创历史同期新高。被称为史上最强春节档。

其中《美人鱼》《澳门风云3》《西游记之孙悟空三打白骨精》票房表现抢眼,期间票房分别为14.6亿元、6.8亿元和6.5亿元。三部电影合计贡献27.9亿元,占比高达92%。艺恩数据显示,截至2月15日17点20分,三部贺岁片累计票房超35亿元。

电影的热卖也让影视板块的上市公司获益,猴年的首个交易日,在沪深两市股指下跌的情形下,多家影视公司股价上涨。同花顺数据显示,昨日传媒行业上涨1.48%,其中,当代东方封上涨停板,光线传媒开盘大涨6%,收盘涨5.85%,华谊兄弟上涨0.93%,万达院线上涨0.33%;港股阿里影业也上涨3.27%。

三部电影背后有多家上市公司的身影。影片《美人鱼》出品方光线传媒2月14日晚间宣布,该影片票房“超过公司最近一个会计年度经审计营业收入的50%”。此前,在其公布投资或作为出品方的电影票房时,光线传媒多次发布公告重复上述观点。不过,光线传媒取得的收入还需要按照票房分账比例,以及公司与其他合作方签署的协议约定进行计算。

《美人鱼》背后上市公司还有新文化、阿里影业、奥飞动漫等。

《澳门风云3》的出品发行方则是博纳影业等,后者正寻求回归A股;《三打》背后则有百度和腾讯的身影。除了影片制作方,院线方也是票房增长受益者之一。

长江证券昨日发布研报称,春节档票房再创多项新高,旺盛需求下投资机会持续存在。渤海证券则表示,继续看好今年国内电影市场整体的发展水平。

黄金板块逆势大涨

受到黄金价格8年来最大周涨幅提振,昨日,黄金概念股领涨两市,涌现涨停潮。截至收盘,黄金板块涨7.16%,东方金钰、山东黄金、园城黄金、赤峰黄金等十余只个股涨停。行业板块来看,再现媒飞色舞,受到春节电影票房井喷、南方传媒上市等影响,传媒板块和有色金属板块领涨。

对于沪指昨日低开高走,缩量震荡,招商证券分析师认为,当前A股的成交量仅为去年5月两市成交额2.42万亿元峰值的13.6%,相距甚远。主要是由于宏观经济前景仍具有不确定性,市场信心重塑还需要比较长的时间,加上A股经过多轮调整后整体估值趋于合理,昨日呈现缩量的技术性修复。

市场人士戏称,A股首日市场走势从跳空低开到窄幅收阳,在猴年的首日中将“猴性”展现的十足,后市值得憧憬。

国泰君安证券首席宏观分析师任泽平表示,A股当前大部分风险已经释放,市场将逐步缩量出一个大底,很多股票跌出了投资价值,如果再往下跌,为投资者提供了从一个中长期捡钱的机会,建议更多地挖掘具备长期投资价值的股票,关注供给侧改革等结构性机会。

焦点 外围股市止跌反弹

自2月6日至2月14日A股休市大喘气之时,海外资本市场“叫苦连跌”。日本、中国香港、韩国股指周跌超过11%、5%、4.3%,其中,韩国创业板科斯达克指数触发8%的熔断机制,香港恒生指数也刷新3年低位。

不过,2月15日,亚太股市迎来整体反弹行情。截至收盘,日经指数大涨7.19%报16027.41点,日本东证指数收盘涨8%,创下2008年以来最大的涨幅。韩国综合指数报1862.20点,涨幅1.47%,香港恒生指数收涨3.27%报18918.14点。

与此同时,截至记者发稿时,欧洲股市大幅高开。富时泛欧绩优300指数开盘上涨1.61%,英国富时100指数开盘上涨1.45%;法国CAC40指数开盘上涨2.2%,德国DAX指数开盘上涨2.45%。

此前,有分析认为海外资本市场持续暴跌是受到A股的影响。对此,昨日新华社在其英文官网发表评论《将市场动荡归咎于中国掩盖了真正问题》。文章称,最新的市场崩溃表明,那些把最近的金融市场的动荡归咎于中国的指责毫无根据,中国股市因农历新年而休市,期间中国也没有公布任何经济数据或新的政策。

事实上,许多人认为,海外市场动荡是各种因素的结果,包括日本意外地采用负利率、美国加息前景不明朗、油价暴跌以及市场对欧洲主要银行财务实力的担忧。

对此,新华社称,尽管某种意义上讲,上周全球市场“绝缘于”中国市场的影响,但仍有人试图将市场下挫归咎于中国,而非关注真正的全球经济困境。对世界上的主要经济体尤其是发达经济体而言,目前最大的紧迫性就是采取行动稳定市场,重塑投资者信心,推动经济增长,而非习惯性地指责中国。(金彧)

市场 多家券商1月份现亏损

在A股开年大跌的背景下,1月份券商业绩大幅下降,多家券商净利润出现亏损。截至目前,23家上市券商已发布完毕1月份财务数据,新京报2月15日获悉,根据招商证券的测算,23家券商单月营收60亿元,环比减少83%;单月净利润2亿元,环比减少98%。

数据显示,营收方面所有券商均大幅下滑;其中兴业证券和中信证券下滑幅度较大,超过90%;净利润方面,除了长江证券、方正证券等少数券商外,均呈现大幅下滑。长江证券受益于较低的基数,净利环比增幅3.4倍;不过,中信证券1月亏损6亿元,太平洋证券和东方证券的单月亏损超过5亿元。

长江证券分析师表示,市场低迷导致经纪、两融和自营业务收缩是券商业绩大幅下滑的主要原因。

上证综指1月份下跌22.65%,市场低迷驱动市场交投萎缩,两市日均成交额5387亿元,环比下滑31.72%;同时加速场内去杠杆进程,1月日均两融余额环比下滑13.36%。IPO和再融资规模同比分别下滑71%和41.6%。

国信证券分析师表示,部分公司出现亏损现象,自营业务成为“祸根”。从中信证券的月报介绍推断自营业务较高的仓位或为单月出现亏损的“祸根”。

国信证券分析师推断,1月市场行情受离岸人民币汇率贬值、香港市场“股汇”双杀及月初熔断机制影响出现快速、大幅下跌走势,导致部分券商自营业务出现较大面积浮亏。目前上证综指呈现出在2700点左右低位震荡趋势,短期再度出现大幅下挫的概率偏小,自营风险大概率已经得到一定程度的释放。东方财富数据显示,券商板块昨日下跌1.4%。(李蕾)

■ 机构观点

申万宏源:红二月机会很大

目前的市场环境和氛围,和去年九月底国庆长假之前的情况类似,结果国庆长假后行情出现了阶段性反弹。同时追溯过去15年的二月份上证指数表现,有12年出现上涨,占比八成,在仅有的3年下跌中,2年的跌幅不到1%,因此从统计的角度看,红二月的机会还是很大的。总之,目前的市道,上涨需谨慎,下跌不悲观。

华泰证券:积极布局两会主题

两大政策预期成反弹关键,一是国内货币政策的结构性宽松预期;二是两会政策预期,特别是有关新兴产业。关注两会相关的板块机会,重点是新兴产业投资机会。

国海证券:补跌,等待更多信号

国际股市的波动将带来A股的补跌,但德意志银行的风险和美联储加息的风险相比小很多,而市场对美联储加息的预期已经延后,此前国际油价和股市也已经出现反弹,A股补跌后可能会盘整等待更多信号。离岸人民币在假期期间连续升值,目前已经回到12月中旬的水平,对投资者情绪影响正面。

海通证券:A股开局恐不佳

目前是A股混沌期,“勿猴急”。半年时间经历三次股市异常波动,市场的信心受到很大冲击,信心恢复本身需要时间,而春节长假海外股市的下跌又增添了一丝阴影,猴年开市,A 股开局恐不佳,但情况变好的可能性在加大。这个阶段边走边确认,相对收益投资者保持高仓位,低仓者可逐步加仓,绝对收益投资者,可控制仓位等待更明确信号。(李蕾)

更多详细新闻请浏览新京报网 www.bjnews.com.cn