- 2016年03月19日 星期六

-

即时新闻

-

热线电话

取消商户行业分类定价,实行借、贷记卡差别计费,预计餐饮等行业商户刷卡服务费合计可降低一半

|

新京报讯 央行网站昨日发布消息,央行联合国家发改委印发通知,将进一步完善银行卡刷卡手续费定价机制,从总体上较大幅度降低收费水平。据估算,此举或将为商户每年节省74亿元费用。调整后的刷卡手续费政策将于2016年9月6日起正式实施。

相关负责人表示,本次对刷卡手续费的调整,主要目的是为了降低商户经营成本,促进我国银行卡产业持续健康发展。本次调整不涉及向持卡消费者收费。

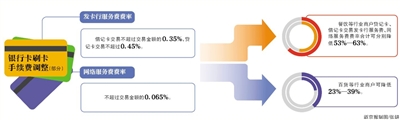

发卡行、网络服务费费率降低

银行卡刷卡手续费主要是收单机构收取的收单服务费、发卡机构收取的发卡行服务费和银行卡清算机构收取的网络服务费。

通知表示,此次完善银行卡刷卡手续费定价机制,涉及调整政府定价管理的范围、方式,取消商户行业分类定价,实行借、贷记卡差别计费等多项内容,从总体上较大幅度降低了费率水平。

本次费率改革之后,发卡行的服务费费率将降低为借记卡交易不超过交易金额的0.35%,贷记卡(即信用卡)交易不超过0.45%;网络服务费费率降低为不超过交易金额的0.065%,由发卡、收单机构各承担50%。

也就是说,每消费1000元,通过借记卡刷卡付账,发卡机构收取的服务费最高为3.5元,刷信用卡消费则为4.5元,而通过在线支付的话,为0.65元。

此外,发卡行服务费与网络服务费的最高封顶金额也有所调整。

新规要求,发卡行服务费借记卡交易单笔收费金额不超过13元,贷记卡交易不实行单笔收费封顶控制;网络服务费不区分借、贷记卡,单笔交易的收费金额不超过6.5元(即分别向收单、发卡机构计收时,单笔收费金额均不超过3.25元)。

“国家现行的刷卡手续费政策是2013年2月份出台的。”国家发改委价格司环境和房地产价格处处长王伟对媒体表示,当时明确,收单服务费在政府指导价基础上,允许上下浮动,而发卡行服务费、网络服务费实行政府定价。按照2013年制定的标准,餐娱类的费率是交易额的1.25%;一般类的商户主要是百货旅游类为0.78%;民生类,如超市水电煤气的费率是0.38%。

商户刷卡手续费有望降6成

发改委价格司负责人表示,此次刷卡手续费政策调整,主要降低了商户经营成本,不涉及向持卡消费者收费。实施后,餐饮等行业商户贷记卡、借记卡交易发卡行服务费、网络服务费费率合计可分别降低53%—63%,百货等行业商户可降低23%—39%。初步测算,各类商户每年合计可减少刷卡手续费支出约74亿元。

同时,收单服务费实行市场调节价,由收单机构与商户协商确定具体费率。

中国的银行卡市场费率曾经历过三次调整。最初,央行根据商户的类别制定了2%和1%两种费率;2003年,央行发布“126号文”,确定了发卡行、银联、收单行之间7:1:X的利润分配比例,固定了发卡方和转接清算机构的收益,放开了收单机构,并针对商户类别做了差别定价。由于不同类别商户刷卡手续费差别很大,导致支付收单市场“套码”、“虚假商户”等乱象。2013年,发改委再进行调价,在之前的基础上降低了银行卡刷卡手续费,但不同类别商户,最高与最低手续费率相差仍较大。

■ 影响

商户说 “会更愿意接受刷卡消费”

“手续费降了当然是很高兴,费率降了我也更愿意接受刷卡消费的顾客。”经营家装用品店的杨先生表示。

杨先生之前需要交的手续费每月大约几千元,每当有顾客讲价时,他都会表示如果通过现金支付,可以减免掉手续费。“但是一方面这样收款很麻烦,另一方面,我也曾经收到过假钞。现在费率降了,对于刷卡消费的顾客我以后会更加欢迎,两边都省事。”

据新华社电,眉州东坡餐饮管理有限公司在全国开设连锁店超过100家。公司财务中心总经理党莉芳表示,去年消费者在店内刷卡消费7亿元,各类手续费达800多万元,政策调整后预计可减少费用支出500多万元。

消费者说 “小额消费拒刷将减少”

昨日,发改委和央行相关负责人在答记者问时表示,银行卡刷卡手续费不向持卡消费者收取。政策调整从总体上较大幅度降低了费率水平,有利于降低商户经营成本,改善经营环境,不仅不会增加消费者支出,而且有利于消费者获得更好的刷卡消费体验。

多位消费者对新京报记者表示,“小额消费刷卡被拒”的现象将减少。以前,在安装了POS机的商家购物时,由于金额过小比如几块钱、十几块钱,商家往往劝说消费者使用现金,担心还要为这几块钱交手续费很不值。

消费者刘女士表示,手续费下调之后,商家受惠程度较大,会在一定程度上让利于消费者,也会提供更好的刷卡服务。同时,一些个体户商家担心刷卡手续费过多,不安装POS机。刷卡手续费下降之后,相信安装POS机的商家会更多,消费者刷卡更加便捷。

银行 总体上影响不大

昨日,工商银行小企业金融业务部处长王夫良表示,刷卡手续费的下降,会造成POS机收单收入的下降,因此,主要对银行的银行卡部门造成一定的影响。但是整体而言,影响不是太大。

平安证券银行业分析师黄耀峰表示,根据发改委、央行披露的数据,初步测算,政策实施后各类商户合计每年可减少刷卡手续费支出约74亿元。这对于整个银行业的影响很小,在银行业超万亿元的营业收入中的占比更是很低,几十亿元的损失对于整个银行业的影响微乎其微。

“在刷卡手续费率下降的同时,未来会有更多的商户使用POS机刷卡交易,交易规模会有大幅提升,因此,还会对冲掉手续费下降的影响”。黄耀峰称,总体来讲,对于银行业的影响不大。

收单机构 “套码”乱象有望终结

业内人士认为,随着刷卡手续费行业分类被取消,“套码”的现象或将告一段落。对于银联来说,不必再担心商户造假,监管更加便利。

目前我国不同行业的刷卡手续费率不同。2013年,发改委下发的“66号文”中的费率规定中,餐饮业商家、百货商店、超市的手续费率分别为1.25%、0.78%、0.38%。

所谓套码,是指违规套用低手续费率行业的商品类别码(MCC)。根据商户主营业务、行业属性的差异,由收单机构为商户设定一个“MCC码”,商户缴付的刷卡手续费率就由此决定。此前由于收取的刷卡手续费率有所区别,为抢占市场,一些收单机构会为高手续费率行业的商家提供费率更低的“MCC码”,故部分商户刷卡出来时,小票上的“MCC码”跟实际经营项目并不相符。

中国银联相关负责人昨日表示,新规的出台,有利于更好地发挥市场机制的决定作用,引导银行卡服务资源的优化配置,也为银行卡产业各方整合资源开展创新业务、提升服务提供了更广阔的空间。

释疑 1

借记卡贷记卡为何区别对待?

借记卡、贷记卡是金融行业使用的专业名词。借记卡主要是工资卡、储蓄卡等不允许持卡人透支的银行卡,贷记卡主要指允许透支的信用卡。

由于透支权限不同,与借记卡相比,商业银行在贷记卡交易中需要额外承担资金占用等成本,业务损失风险也相对较高。此次政策调整,借鉴国外刷卡手续费通行做法,对借记卡、贷记卡交易的发卡行服务费做出不同安排,体现了贷记卡交易成本和风险较高的实际情况,有利于调动商业银行积极性,推广信用卡,拓展信用消费业务。

释疑 2

政策为什么不提早执行?

此次完善银行卡刷卡手续费定价机制政策性强,调整内容多、涉及方面广。为保证政策顺利平稳实施,银行卡清算机构与各收单、发卡机构需要统筹做好业务调整、系统改造、协议换签、应急处理等一系列准备工作。因此,《通知》安排了必要的准备时间,规定调整后的政策自2016年9月6日起正式实施。

本版采写/新京报记者 陈杨 金彧

更多详细新闻请浏览新京报网 www.bjnews.com.cn