- 2016年03月25日 星期五

-

即时新闻

-

热线电话

不满2年出售需按5%的征收率全额缴纳增值税;新政后纳税额较之前略微减少,总体变化不大

|

市场关注已久的个人住房“营改增”问题终于“靴子落地”。财政部、国家税务总局24日首次披露的营改增全面推开细则显示,5月1日起,个人将购买不足2年的住房对外销售的,按5%的征收率全额缴纳增值税;个人将购买2年以上(含2年)的普通住房对外销售的,免征增值税。新京报记者对比新旧政策发现,实际税负并未出现太大的变化。

根据两部委的方案,个人将购买不足两年的住房对外销售的,按照5%的征收率全额缴纳增值税;个人将购买2年以上(含2年)的住房对外销售的,免征增值税。上述政策只适用于北京市、上海市、广州市和深圳市之外的地区。

对于北上广深,两部分另有规定。即个人将购买不足2年的住房对外销售的,按照5%的征收率全额缴纳增值税;个人将购买2年以上(含2年)的非普通住房对外销售的,以销售收入减去购买住房价款后的差额按照5%的征收率缴纳增值税;个人将购买2年以上(含2年)的普通住房对外销售的,免征增值税。

普通住房与非普通住房的认定有多项标准,差别主要在于建筑面积,容积率和售价。 新京报记者 李蕾

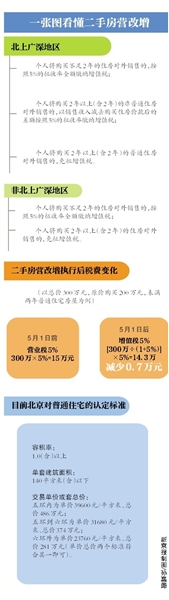

北上广深地区

个人将购买不足2年的住房对外销售的,按照5%的征收率全额缴纳增值税;

个人将购买2年以上(含2年)的非普通住房对外销售的,以销售收入减去购买住房价款后的差额按照5%的征收率缴纳增值税;

个人将购买2年以上(含2年)的普通住房对外销售的,免征增值税。

非北上广深地区

个人将购买不足2年的住房对外销售的,按照5%的征收率全额缴纳增值税;

个人将购买2年以上(含2年)的住房对外销售的,免征增值税。

二手房营改增执行后税费变化

(以总价300万元,原价购买200万元,未满两年普通住宅房屋为例)

5月1日前 营业税5%

300万×5%=15万元

5月1日后 增值税5%

[300万÷(1+5%)]×5%=14.3万 减少0.7万元

目前北京对普通住宅的认定标准

容积率:1.0(含)以上

单套建筑面积:140平方米(含)以下

交易单价或套总价:

五环内为单价39600元/平方米、总价486万元;

五环到六环为单价31680元/平方米、总价374万元;

六环外为单价23760元/平方米、总价281万元(单价总价两个标准符合其一即可)。

释疑1 税率为何不是市场猜测的11%?

中央财经大学税务学院副院长刘桓对新京报记者表示,“我们测算过,如果2年内出售征税,2年以上出售不征税;且以11%的一般增值税税率下按照进项抵扣征收增值税的话,即使房价上涨一倍,税负还是减少的。税收减少对国家财政收入不利。这可能也是政策考虑的因素之一。”刘桓说。

对于个人住房交易中所采用的增值税细则中基本延续了以往的税率,刘桓表示,营业税改增值税主要是考虑要降低企业生产成本,个人住房不会成为企业生产过程中的成本,所以更改税负的意义不大;而且把增值税专用发票用于个人住房销售,会徒然增加发票管理难度。

刘桓说,理论上无论营业税还是增值税都应该由住房销售方也就是卖方来缴纳,不过,多年形成的市场习惯是这些税最终都由买方承担了。

“营改增”新政策延续了北上广深一线城市和其他城市的税收差别。北上广深非普通住房即使2年以上对外销售,仍然要按照价差缴纳5%的增值税。对此,刘桓表示,考虑到目前整个房地产市场的情况,国家对一线城市和二三线城市的房地产政策是有差别的,对北上广深等一线城市的房地产市场更为严格。(李蕾)

释疑2 对二手房市场影响有多大?

最近,二手房“营改增”或将增加购房负担成为部分中介炒作的噱头,也让不少购房者人心惶惶。

根据中介机构计算,新政实施后,一套不满2年的房子,网签价为300万元,需要交纳15万营业税。而在5月1日后成交的此类房源,需要缴纳增值税款为14.3万元,前后少缴纳7000元税金。

假设一套满两年的非普通住宅,网签价为300万元,原购买价为200万元,则需要缴纳4.8万元增值税,相比营业税时期少缴纳2000元。

易居研究院智库中心研究总监严跃进表示,非普通住房这类住房是增值空间最大的物业之一,此次的增值税征收办法通过计算买卖差价的方式,进而能够进行税费的征收和收入的调节。对于普通住房来说,持有两年后进行销售,相应的增值部分可以归房东所有,这其实也是鼓励改善型购房需求的积极释放。

伟业我爱我家集团副总裁胡景晖分析认为,从此次公布的增值税税率来看,营改增基本可以看作是对现有营业税的平移,将现有的营业税放到了增值税里,取消了营业税。从征税的税率,征收年限和征收范围等来看,与之前的营业税相比变化不大,所以对二手房市场的影响微乎其微。

胡景晖表示,在这一时间点出台增值税征收细则,主要目的是稳定市场预期。增值税细则出台之前,市场各方的猜测颇多,也的确有些机构借此扰乱市场,制造市场恐慌。现在细则公布了,明确了二手房交易增值税与原有营业税在税率、征收年限和征收范围等方面变化不大,可以说给市场各方吃了定心丸,对稳定市场预期起到了重要作用。(方王洋)

■ 延展

营改增全面推开后预计全年减税超5000亿

今年5月1日起,在全国范围内推开营改增试点,建筑业、房地产业、金融业、生活服务业等全部营业税纳税人纳入试点范围,由缴纳营业税改为缴纳增值税。

营改增后,建筑业和房地产业适用11%的增值税税率,金融业和生活服务业适用6%的增值税税率。

“我们税务部门现在最紧迫的一项任务就是顺利推开营改增。”一位北京国税的人士说。营改增这项任务在两会时被财政部部长楼继伟称为下了“军令状”。刘桓表示,营改增中容易改的已经改完了,剩下是比较难的了。

国家税务总局局长王军在两会上表示,与以往相比,此次营改增改革涉及数量多,有近1000万户纳税人;时间紧,只有不到两个月的实际准备时间;此外,首次涉及自然人缴纳增值税征管,如个人二手房交易;还有很多新增纳税人过去基本没接触过增值税,税务部门准备任务艰巨。

虽然改革艰难,但营改增带来的正面影响是巨大的,实现了增值税对货物和服务的全覆盖,基本消除了重复征税,打通了增值税抵扣链条,减轻企业负担。李克强总理表示,从全国初步估算,今年要给企业减5000亿元以上的税收。刘桓说,减少的这5000亿元税收基本靠营业税改增值税。人民日报也发文称,营改增全面推开后,预计全年减税将超过5000亿元。

“今年实行了空前的财政赤字来面对财政收入减少的压力,同时也要警惕财政赤字大幅扩大可能产生的不良后果。”刘桓说。

据国家税务总局统计,截至2015年底,全国营改增试点纳税人共计592万户,其中一般纳税人113万户,小规模纳税人479万户;累计实现减税6412亿元,其中,试点纳税人因税制转换减税3133亿元,原增值税纳税人因增加抵扣减税3279亿元。

国家税务总局相关负责人在评价前期营改增效果时表示,营改增试点从制度上基本消除货物和服务税制不统一、重复征税的问题,有效减轻企业税负。从前期试点情况看,无论是试点纳税人还是原增值税纳税人,都实现了较大规模的减税,这充分证明营改增的制度框架体现了总体减税的要求。(李蕾)

■ 大事记

2011年10月

国务院决定开展营改增试点,逐步将征收营业税的行业改为征收增值税。

2012年1月1日起

率先在上海实施了交通运输业和部分现代服务业营改增试点。

2012年9月1日至2012年12月1日

交通运输业和部分现代服务业营改增试点由上海扩大至北京等8省(直辖市)。

2013年8月1日起

交通运输业和部分现代服务业营改增试点推向全国,同时将广播影视服务纳入试点范围。

2014年1月1日起

铁路运输业和邮政业在全国范围实施营改增试点。

2014年6月1日起

电信业在全国范围实施营改增试点。至此,营改增试点已覆盖“3+7”个行业。

2016年5月1日起

将在全国范围内推开营改增。(李蕾)

更多详细新闻请浏览新京报网 www.bjnews.com.cn