- 2016年04月25日 星期一

-

即时新闻

-

热线电话

受产能不足、缺乏支柱产品影响,近年净利呈现下滑态势;此前曾因财务数据口径不一被疑存“利益输送”

|

4月1日,证监会官网披露了陕西西凤酒股份有限公司招股说明书。自1999年股改起,历经17年,西凤酒有望成为A股第20家白酒上市公司。

招股书显示,近四年来西凤酒均实现了盈利,但其曾多次因财务口径不一受到质疑,而今年2月,西凤酒前高管涉受贿被刑拘的消息,曾再次将西凤酒推上了风口浪尖。

招股书同时显示,西凤酒内部所存在的制约发展的短板及问题也仍然存在,如产能不足、依赖单一产品及区域市场、包销品牌占比过大等等。业内普遍认为,即使西凤酒成功上市,其实现品牌复兴与全国战略仍存在较大难度。

西凤酒在招股书中也表示,受高端品牌抢滩中低端白酒市场的影响,公司上市后第一年可能存在亏损的风险。

八成基酒靠外购

自2009年引进战略投资启动扩产技改项目以来,西凤酒产能不足的问题一直未得到实质改变。

新京报记者查询发现,作为一家酿酒企业,西凤酒常年需要通过外购基酒,及部分浓香型、酱香型等调味基酒。数据显示,2012年、2013年、2014年和2015年前三季度,西凤酒基酒年外采总量分别为1.74万吨、2.58万吨、3.06万吨和1.62万吨,外购基酒占比一直处于80%左右。

此外,西凤酒自有的基酒产能利用率也不高,2012年以来,其基酒产能利用率均仅为60%左右。

对此西凤酒解释称,目前设计产能利用率不能有效释放,只能通过外部采购弥补产能短板。

此外,西凤酒股东名单上可以见到众多包销商的身影。这意味着,一旦成功上市,13家在2010年之后入股西凤酒的经销商将集体受益。

这背后是长期以来西凤酒所实行的独特的包销运营模式。在起步之初,西凤酒曾实行经销商包销买断贴牌模式,即经销商可通过买断的方式经营公司子品牌。这一模式曾为西凤酒做大营收起到了重要作用,但同时也导致了“母品牌栽树,子品牌乘凉”的情况,大部分利润都被贴牌经销商拿走。西凤酒本身产品集中度较低,缺少支柱性的自有产品和品牌。

招股书显示,近四年来西凤酒的主要畅销品牌仍为各品牌开发商所掌控,在所有销售中的占比一直达七成左右。西凤酒产品结构中贴牌商仍占主流。

今年3月,西凤酒曾公开表示要停止小包销模式。“不能否认,过去西凤酒的发展离不开包销买断商,但是西凤如果要继续更好发展下去,就要有所取舍。”公司总经理徐可强表示。

上市首年恐亏损

早在1952年,西凤酒曾与茅台、汾酒、泸州老窖共同被称为“四大名酒”。但近年来,西凤酒的规模与茅台、五粮液等知名白酒品牌差异明显。

随着2012年底三公消费受到限制,白酒行业进入“寒冬”以来,茅台、五粮液等高端白酒销售量受到极大影响。为适应新的市场环境,高端白酒品牌纷纷下调其高端产品价格,并陆续推出中低端新品。而原本定位中低端的西凤酒的销售深受高端品牌下沉的冲击。

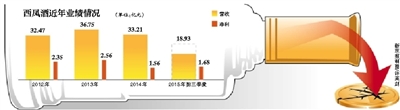

近年来,西凤酒的业绩总体呈现下滑态势,2013年、2014年、2015年前三季度营业收入分别为36.75亿元、33.21亿元、18.93亿元;净利润分别为2.56亿元、1.56亿元、1.68亿元。

在招股书中,西凤酒也预告了上市第一年存在亏损的风险。西凤酒表示,2014年以来,部分全国性白酒企业调整经营策略,开始抢占中低档白酒市场,导致中低档白酒市场竞争进一步加剧,对公司生产经营带来较大的不利影响。

七成营收来自省内

西凤股份方面称,此次拟上市募资15亿元,其中9亿元用于扩大产能。业内人士普遍认为,西凤酒将借此推动全国扩张战略,将区域性品牌打造为全国品牌。

相比“四大名酒”称号,如今的西凤酒更普遍地被定位为区域性白酒品牌。

销售数据显示,西凤酒的市场主要集中在陕西省内,较依赖单一市场。数据显示,2012年、2013年、2014年及2015年前三季度,公司在陕西省内实现的收入比重均保持在70%以上。

业内人士认为,地方性酒企未来改善业绩必须扩产能和向外扩张。但是目前各大知名酒企都开始加速渠道下沉,积极布局二三线城市,无疑将对地方性酒企造成威胁。

白酒营销专家肖竹青认为,西凤酒全国化最大的竞争并非来自茅台、五粮液等一线品牌,而是在各地市场长期占据重要位置的同价位当地名酒。

肖竹青表示,凤香型酒的“暴烈口感”也是其全国化过程推进中的一个不利因素,适合西北地区饮酒者的口感并不适合全国市场。

另有分析指出,面对市场放缓,白酒行业进入深度调整期,酒企大多都在收缩战线,在此背景下,西凤酒的逆势全国化战略推进难度则会更大。

对此,新京报记者多次致电西凤酒相关负责人,截至发稿,公司相关方面一直未做出回应,公司董事会秘书张周虎的电话也一直没有应答。

此前曾陷财务造假

据媒体报道,2011年的审计发现,西凤酒营销公司为了虚增销售额长期财务造假。同时,还存在严重对外利益输送等管理问题。对外公布的2011年超30个亿的营收实则只有15亿,当年累计亏损4.2亿元人民币。

随后,西凤酒曾对外回应称,数据误差主要是由不同财务计算标准造成的。

而之后2013年的业绩也曾出现前后“口径不一致”的情况。据报道,2014年1月13日,在西凤酒经销商大会上,总经理徐可强宣布,2013年西凤酒实现45.8亿元销售额。而就在前几日,徐可强曾在西凤友缘经销商大会上公布,2013年西凤酒完成销售收入为55.9亿元。短短几天内,前后两次公布的数据相差超过10亿元。

2月3日,最高人民检察院官网披露,陕西省人民检察院依法对张锁祥、高波立案侦查并采取强制措施。陕西省人民检察院依法以涉嫌受贿罪对陕西西凤酒集团原总经理张锁祥、陕西西凤酒股份有限公司原副总经理高波立案侦查并刑事拘留。案件正在进一步办理中。

白酒行业分析师蔡学飞认为,前高管涉嫌受贿在短期内对销售不会产生影响,但可能影响到经销商的信心和积极性。

□新京报记者 王叔坤 北京报道

更多详细新闻请浏览新京报网 www.bjnews.com.cn