- 2016年05月19日 星期四

投资者质疑报价低估公司估值,损害股东利益;董事长俞渝称修改报价是“艰难的决定”

新京报讯 (记者刘夏)5月17日晚间,当当网宣布董事会已收到来自董事会主席俞渝、CEO李国庆以及公司高管等组成的“买家团”的更新版私有化提案。建议将以每股存托凭证(ADS)6.5美元收购“买家团”未持有的当当股票,该价格相比去年7月提交的要约收购价调低了16.8%,这也引发了利益相关方的不满。

最新报价溢价21.7%

2015年7月9日晚间,俞渝和李国庆等组成的“买家团”首次提出私有化要约,以每股美国存托股(ADS)7.812美元的现金收购尚未持有的公司全部已发行普通股。该报价较当当网前一日收盘价溢价20%。

俞渝当时在内部信中解释私有化原因称,当当目前在美国市场的市值,不体现当当的公司价值。“所以我和国庆决定将当当私有化,让当当更专注地在无线、互联网+的年代里,寻求更长足的发展。”

2010年12月8日,当当网在纽交所挂牌,开盘价为24.5美元,较发行价16美元上涨53%。李国庆还曾据此与投资人进行一番舌战。

但截至17日,当当网股价仅在5.55美元。按照每股存托凭证(ADS)6.5美元的最新收购价格,较前一交易日收盘价溢价21.7%。

当当们被指“套利”

当当首次宣布私有化后,就迎来了投资者的质疑。当时有投资者认为,当当过去一年(截至2015年7月)的平均股价为10.66美元,比私有化议价高36.4%。“私有化价格不仅严重低估了当当公司的估值,也大大损害了当当股东的利益。”

当5月17日晚间宣布下调私有化价格后,当当再度引来了外界争议和强烈不满。一位自称当当网股东的投资者表示,特别委员会没有保护股东的利益,并指责有利益输出的可能。与此同时,一项“更符合公司的无关联股东的利益”(i美股自称)的收购要约被“置之不理”。

今年4月份,i美股资产管理有限公司和江苏华西集团曾宣布双方结成“买方团”,以高于俞渝和李国庆等的价格每ADS7.8美元发起收购。当当网截至目前对此没有任何回应,处于“被无视”状态。

5月17日针对董事会的公开信上,俞渝指出,修改报价是“一项艰难的决定”,主要基于比预期更为艰难的市场环境和环球经济因素的影响。

她列举出几项数据——当当网正面临国内电子商务市场的激烈竞争,公司净收入在2015年的增长率为近三个财年最低。

与当当相似,迈瑞、易居中国等中概股均被“买家团”降低了私有化价格,并因此面临“套利”指责。

此前,聚美优品的私有化就被认为严重损害股东权益和中概股在国际市场信誉。根据聚美优品私有化方案,CEO陈欧、副总裁戴雨森以及股东红杉提出的收购价格为7美元;约是上市22美元的三分之一。人人网CEO陈一舟也曾被指责以损害其他股东利益的方式套利。股东认为人人股价的公允价值为6.72美元,高出私有化价格的60%。

■ 数据

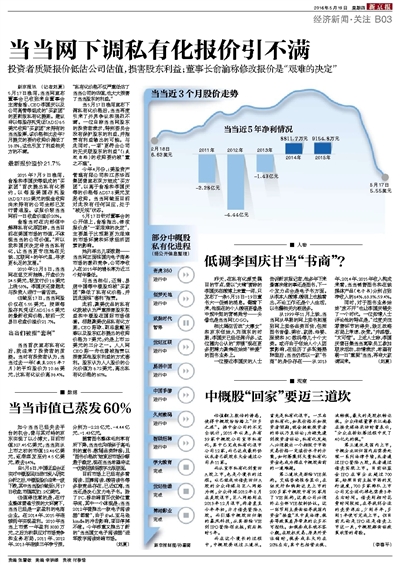

当当市值已蒸发60%

如今当当已经失去平台的机会,曾与其对峙的京东实现了以小博大,目前市值327.45亿美元;当当则从上市之初的市值12.46亿美元,逐渐蒸发至约4.5亿美元,跌去64%。

自5月6日,中国证监会证实对中概股回归进行深入研究分析之后,中概股股价迎来一波下跌,其中当当股价截至5月17日收盘,市值蒸发1.2亿美元。

但值得注意的是,在行业整体普遍亏损的大环境下,当当已经是一家盈利的电商企业。在2014年、2015年连续两年实现盈利。2010年当当上市第一年盈利3080万元,之后为积极应对市场竞争和业务布局,2011年、2012年、2013年连续三年净亏损,分别为-2.28亿元、-4.44亿元、-1.43亿元。

随着图书整体毛利率有所下降,当当也向倾斜于高毛利的童书、教辅品类转移;且“图书价格战”结束后市场份额趋于稳定,现在当当希望将这一优势延续至数字出版层面。

目前市场上已经有多看阅读、豆瓣阅读、微信读书等多款竞品存在,已近红海,当当还是决心发力电子书。除了PC、移动端首页优势位置导流,其中一个体现是:当当2012年曾推出一款电子阅读器“都看”,由于iPad、亚马逊kindle的冲击影响,项目停掉不做。今年却重又推出了新的“当当国文电子阅读器”进军数字阅读终端市场。

(刘夏)

■ 人物

低调李国庆甘当“书商”?

昨天,在私有化颇受瞩目的节点,曾以“大嘴”著称的李国庆在微博上未置一词,只发布了一条5月18日-19日童书六一促销的消息。翻看下来,他现在的个人微信更像是中规中矩的营销账号——头像也是当当网LOGO。

相比隔空舌战“大摩女”和京东创始人刘强东的时期,李国庆已经低调许多,这位圈内公认的“劳模”现在更多把精力聚焦在始终“钟爱”的图书业务上。

一位接近李国庆的人士告诉新京报记者,他多年下来最喜欢做的事还是图书,下一个发力点会是电子书方面。从李本人微博、微信上也能看出,不论工作还是个人生活,以书籍相关内容居多。

从1999年11月上线,当当网从早期的网上卖书拓展到网上卖各品类百货,包括图书音像、美妆、家居、母婴、服装和3C数码等几十个大类。或许由于创始人个人因素影响,在经历了多轮摇摆转型后,当当仍然以一家“书商”的身份存在——从2013年、2014年、2015年收入构成来看,当当销售图书和在线媒体产品(电子书)分别占到净收入的64%、63.3%、59.4%。

同时,对于图书业务始终“放不开”也让李国庆错失了一个时代。一位知情人士评论他的特点是,“过度关注零售环节的得失,缺乏战略布局上考虑、决策。”并感慨,“太可惜”。上述人士称,李国庆曾召集当当离职员工参加联欢活动,动情表示,希望有朝一日“重振”当当,再将大家请回来。(刘夏)

■ 观察

中概股“回家”要迈三道坎

估值翻上数倍的诱惑,使得中概股纷纷踏上“归乡之旅”。据中金公司的不完全统计,2015年以来,共有39家中概股公司宣布私有化,其中已完成私有化退市公司12家,而已达成最终协议或者已获股东大会通过公司共11家。

而从宣布私有化到重回A股上市,也是个漫长的过程。以已经成功借壳回归A股的分众传媒与巨人网络为例,分众传媒2012年8月在美股退市,巨人网络则在2013年12月退市,两者直至今年年初,方才借壳登陆A股。而引爆中概股回归潮的暴风科技,从其拆除VIE到IPO登陆创业板,前后耗时5年。

而在这个漫长的过程中,中概股要迈过三道坎。首先是私有化退市。一旦启动私有化,如果价格不如投资者预期,就会招致投资者的非议乃至诉讼;为避免遭到投资者诉讼,私有化发起人必须提出一个相较于市场交易价格一定溢价水平的方案,如何筹集到大量私有化资金也成为摆在中概股面前的一道难题。

第二道坎是拆除VIE架构。艾瑞咨询报告显示,在纽交所和纳斯达克上市的200多家中概股中有95家用了VIE架构,这类公司必须终止全部VIE控制协议。这一环节则主要面临寻找国内资金“接盘”及中美法律、税务等政策差异带来的众多不可控性。如税务成本就不容小觑,在股权交易、原来外资注销时,税务成本大约在20%左右,其中包括营业税、流转税,最大的是股权转让税。分众传媒董事长江南春在接受媒体采访时曾表示,“分众在拆红筹过程中交了40亿元的税。”

第三道坎是国内上市,中概企业回归国内后需要处理一系列法律手续,或者通过IPO登陆A股,或者通过借壳实现上市。目前证监会IPO在审企业超过700家,按照目前主板市场的发行速度,700多家排队上市公司完全消化掉也需要3年左右时间。借壳则相对花费时间较短,在寻找到合适的壳资源后,少则半年,多则1年便可完成上市。但目前无论是IPO还是借壳上市这一关,中概股都面临政策收紧的考验。

(李春平)

更多详细新闻请浏览新京报网 www.bjnews.com.cn