- 2016年07月06日 星期三

-

即时新闻

-

热线电话

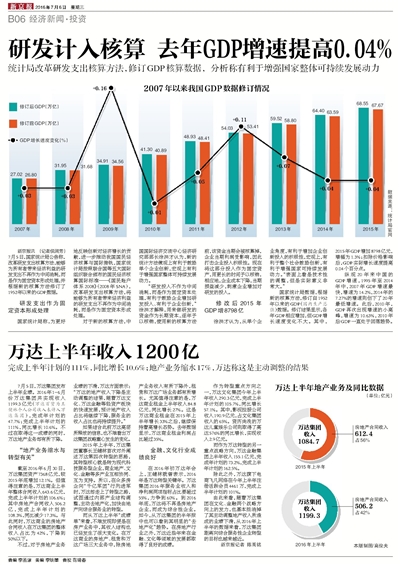

统计局改革研发支出核算方法,修订GDP核算数据, 分析称有利于增强国家整体可持续发展动力

|

新京报讯 (记者侯润芳)7月5日,国家统计局公告称,改革研发支出核算方法,能够为所有者带来经济利益的研发支出不再作为中间消耗,而是作为固定资本形成处理,并根据新的核算方法修订了1952年以来的GDP数据。

研发支出作为固定资本形成处理

国家统计局称,为更好地反映创新对经济增长的贡献,进一步推动我国国民经济核算与国际接轨,国家统计局按照联合国等五大国际组织联合颁布的国民经济核算国际标准——《国民账户体系2008》(2008年SNA),改革研发支出核算方法,将能够为所有者带来经济利益的研发支出不再作为中间消耗,而是作为固定资本形成处理。

对于新的核算方法,中国国际经济交流中心经济研究部部长徐洪才认为,新的统计方法微观上有利于鼓励单个企业创新,宏观上有利于增强国家整体可持续发展动力。

“研发投入不作为中间消耗,而是作为固定资本处理,有利于鼓励企业增加研发投入、有利于企业创新,”徐洪才解释,用来做研发的资金作为长期资本,逐年予以核销,使用新的核算方法前,该资金当期会被核算掉,企业当期利润受影响,因此打击企业投入积极性。现在将这部分投入作为固定资产,用更长的时间予以核销,相应地,企业成本下降,当期损益减少,刺激企业增加对研发的投入。

修改后2015年GDP增8798亿

徐洪才认为,从单个企业角度,有利于增加企业创新投入的积极性,宏观上,有利于整个社会鼓励创新,有利于增强国家可持续发展动力。“表面上看是技术性的调整,但是实际意义非常大。”

国家统计局数据,根据新的核算方法,修订自1952年以来的GDP(国内生产总值)数据。修订结果显示,各年GDP相应增加,但GDP增长速度变化不大。其中,2015年GDP增加8798亿元,增幅为1.3%;扣除价格影响后,GDP实际增长速度提高0.04个百分点。

纵观20年来中国的GDP增速,1995年至2014年中,2007年GDP增速最快,增速为14.2%,2014年的7.27%的增速则创下了20年最低增速。此后,2010年,GDP再次出现增速的小高峰,增速为10.63%,2010年后GDP一直处于回落趋势。

更多详细新闻请浏览新京报网 www.bjnews.com.cn