- 2016年07月14日 星期四

-

即时新闻

-

热线电话

国内当前VR内容质量普遍不高、变现难;地产VR开始试水商业化;直面消费者的C端产品是未来探索趋势

| ||

| ||

|

今年3月,扎克伯格在和马云对话时曾表示,Facebook致力于解决未来10年的问题,“第一是互联网连通问题,第二是人工智能,第三是VR”。

扎克伯格断言,2016年是VR(虚拟现实技术)的消费元年。HTC、 Oculus、Sony等国际巨头的VR头盔纷纷开售。国内,互联网巨头和手机巨头先后入局,国际市场研究机构Canalys报告显示,2016年全球VR头盔出货量预计将达到630万台,2020年预计达到7000万台。伴随着VR创业团队的数量一路激增,VR硬件消费品也进入了混战洗牌状态。

提到VR,你首先想到的是什么?

今年2月,美国知名体育媒体《体育画报》推出过一个爆款VR视频:将传统拍摄泳装模特写真的视频花絮以VR技术呈现,相关的“泳装美女”视频瞬间传开,成为VR视频中最早的疑似爆款。

根据Google Trends Data数据显示,在过去的17个月之内Google上关于“VR色情片”的搜索增长率达9900%。

有人认为,VR内容的第一个爆破点,应当会发生在情色领域。

但情色领域和美女视频的盛行,也从另一侧面显示了VR内容依旧处在疲软状态,质和量仍处在初级阶段。从内容生产的层面来说,VR生态圈出现了“跛足”现象。

【产业】

地产、旅游结合VR试水商业化

VR内容向各个行业渗透,目前产业链条已具雏形。地产、旅游等几个行业与VR相结合,率先开启了商业化道路。

VR之所以能让创业者趋之若鹜,在于它被认为可能是新一代计算平台,小公司也可以通过爆款成为流量入口。中搜创投副总裁王欢说:“VR有可能改写互联网版图,小创业公司也有成为巨头的可能。”

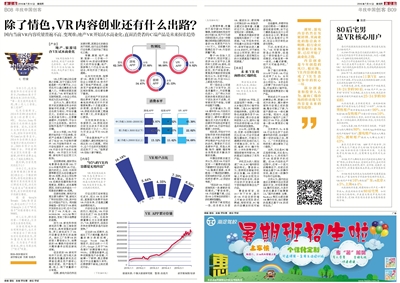

业内认为,虚拟现实技术的发展路径和当年的智能手机很像,产业链形态也极为相似,市场容量巨大。目前的VR生态以头显设备为核心,主要覆盖硬件、内容制作、平台分发三大业务板块。其中内容制作是用户习惯培育的关键。

自2014年起,VR内容就开始向各个行业渗透,目前产业链条已具雏形,形成了包含VR内容制作硬件、VR内容制作技术、VR内容包装技术、VR内容和VR内容分发平台的长尾链条。VR内容又分为视频、游戏和行业应用三大板块。

在视频领域,国际顶尖电影服务提供商DES于2016年宣布进军VR行业,国内的优土、乐视、光线传媒等影视巨头纷纷重金布局VR视频,创业公司也争相涌入掘金。但是由于VR视频的拍摄和制作流程复杂、周期长、成本高等原因,目前也尚未诞生一个现象级的爆款VR视频。

在游戏领域,游戏开发商主要为硬件厂商、游戏大厂和初创团队三类,其中创业公司是生产主力。例如脑穿越是一家专注于VR游戏开发的创业公司,迄今已经开发了VR大炮台、VR HORROR HOUSE等三款游戏,受到了部分消费者的追捧。

因为VR游戏和传统游戏的引擎、加工渲染技术相当,具有很强的延续性,所以游戏成为了VR内容最容易转化的连接点。娱乐工厂负责VR的投资人曹佳俊认为,消费级的VR爆款内容将有很大概率最早出现在游戏领域。

但目前的VR游戏市场并不乐观,因为绝大多数都是轻量级游戏且还停留在满足用户猎奇心理的层面。用户黏性不高,线上、线下流量都十分有限。

视频、游戏内容仍然在发展初期,其商业化的路径尚不明朗,但行业应用借助行业场景,已经开始了商业化之路。

军事、教育、地产、体育、旅游……几乎每一个领域与VR的结合都拥有巨大的市场容量,地产、旅游等几个行业与VR相结合,率先开启了商业化道路。

比如无忧我房、指挥家VR、美房云客等几个创业公司就用VR技术打造了房地产样板间,让看房用户能够跨越时间和区域的限制,在任意场景下看房。

这对房地产开发的流程也带来了革新,以前从拿地到样板间对外开放需要耗费6个月甚至更长的周期,但是现在一套VR样板间的创建工期通常只要7天,未来甚至可以更快。

无忧我房的创始人李熠表示,VR样板间的实际支出成本不到实体样板间的十分之一,可以为开发企业节约90%的成本。

“按全国房地产10万亿规模计,虚拟样板房行业将达到100亿规模。而如今,这个行业的开发程度还远远到不了1%。”指挥家VR创始人曾子辕说。

【内容】

“95%的VR内容都是无用内容”

VR内容创业成为VR生态竞争核心一环,目前中国VR市场的最大的阻碍还在于VR内容质量不高,难以找到变现模式。

行业应用已经有商业化试水,但从VR生态来说,直接面向消费市场的VR内容本身,才是真正藏金纳银的地方。

内容创业是今年创投的风口,相应地,VR内容创业也成了VR生态竞争中的核心一环。光线传媒董事长王长田就曾表示:“VR是新技术,但其实未来的竞争更多是内容的竞争。”

过去的VR视频中,也诞生了不少高流量、高点击量的美女诱惑视频。Google Trends Data数据显示,在过去的17个月之内,Google上关于“VR色情片”的搜索增长率达9900%。在曹佳俊看来,这种视频黏性不会很高,只能博一下眼球,真正要做到对平台流量持久有利,还要源源不断地上线沉浸式内容。

从数据来看,流量并不是中国VR市场的障碍,知萌咨询机构发布的《中国VR用户行为研究报告》显示,过去一年接触过或体验过虚拟现实设备的VR浅度用户约为1700万人。目前最大的阻碍还在于VR内容的质量不高。

橙子VR创始人王广伟表示,现在市面上很多VR分发平台上虽然有几百部VR游戏,但是大部分都还是Demo级别,用户体验很差。复星昆仲高级投资经理杨光认为,目前市面上看到的VR内容95%以上都是无用内容。

而一些创业公司虽然上线了分发平台,但是流量极小,内容数量也很少。王广伟认为该现象的根本原因还是在于团队技术不成熟,没有做好用户体验,与硬件适配不完整。

业内普遍认为,在VR硬件和VR内容的大爆发之间存在一定的时间窗口,硬件的爆发会催生巨大的内容需求,在硬件市场刚迎来春天时,或许VR内容市场还需要一点时间。

现阶段,市场对于内容制作技术的突破倍感期待,比如基于光场及声场等的产生内容方式的迭代,需要的不仅仅是硬件产品,而是从采集、制作、编辑、播放等全流程的技术解决方案的完善。

中搜创投副总裁王欢认为,现在VR内容开发有一个重要的误区是不跟硬件开发结合考虑,“VR强调沉浸感,本身就是一个集成性的事物,没有纯粹的内容,也没有纯粹的硬件,必须结合考虑。”

“现在的VR内容还很难找到一条清晰的变现模式。”曹佳俊称。VR内容质量不高,让这些VR公司背后的投资人的处境有些尴尬。

虽然线下离变现近一些,但目前从乐客VR、超级队长、顺网等公司推出的VR体验店、主题式乐园来看,流量依旧不大,距离真正的变现还有一段距离。

复星昆仲高级投资经理杨光提供了一个新思路:“VR市场和手机市场最大区别在于更集中,很有可能会进入寡头VR的时代,对于游戏创业公司而言,想办法让游戏进入索尼等巨头的分发渠道是不错的变现渠道。”

【未来】

未来VR将向移动C端转化

部分创业者和投资人认为,面向C端市场的移动端VR内容是未来的研发趋势。

目前的VR市场,正在面临两个转换:一是从B端应用向C端市场转换,二是从PC端向移动端的转换。这两大趋势也将直接作用于VR内容领域,部分创业者和投资人认为,面向C端市场的移动端VR内容是未来的研发趋势。

2016年,当阿里、腾讯、百度、乐视等互联网巨头在VR行业中快速跑马圈地时,中国实力雄厚的手机老将们也几乎倾巢出动,华为、乐视、魅族、中兴、锤子科技、小米科技等手机厂商陆续宣布布局VR,有的甚至已经推出了系列产品。

手机巨头的入局加速了VR从PC端向移动端的转化。曹佳俊认为,按照现在智能手机的出货量,VR在移动端上可能会实现充分教育市场的目标,很多内容的开发者也会基于移动端的标准去生产内容。

曹佳俊预言,在2017年下半年,国内的VR内容在移动端上可能会实现阶段式跨越,相较而言,PC端的内容爆发时间可能会较晚。

在他看来,早期市场正迫切期待一个爆款的游戏或者视频,至于这个爆款是诞生在大公司还是创业公司,曹佳俊认为机会是相对公平的,创业公司仍有机会参与竞争。

不过,也有观点认为,“VR向移动端转移是必然趋势,但是这个移动端是什么还没确定,可能是某一种一体机,头戴式眼镜,但不太可能是手机。”王欢说。

除了端口的转换,2016年下半年,VR行业也迎来了从To B向To C的转化,部分创业公司在To B的业务上积攒了充分的行业经验,开始谋求C端市场,探索直面消费者的C端产品。

例如成立于2008年的赛欧必弗,就曾以中间方的身份,填补硬件商和内容商之间的裂缝,整合对接上下游,为客户提供VR一体化解决方案。现如今,也直接面向C端用户上线了奇幻云VR平台,还在筹备一款VR教育的C端产品。

王欢表示,To B是VR行业先生存下去的最有利的手段,当B端积累一定的经验之后,再To C,“今年很多创业和投资人都注意到了这个趋势。”

当然,无论是PC端还是移动端,无论是To B还是To C,终究绕不开VR底层技术的问题。在VR内容的生产过程中,还有一个很大的障碍在于,目前还没有诞生基于VR的操作系统,缺乏统一的操作平台和行业标准。

王欢认为,国内创业者还主要集中在应用层面的开发,而号称要做VR操作系统的,大多开发的也最多只能算做UI。“国外的微软、谷歌、Facebook等巨头都在做VR操作系统,他们要做的是真正基于VR的闭环生态。”

■ 数据

80后宅男是VR核心用户

每次科技浪潮来临前的海岸,都站着无数翘首以盼的用户。

从1989年VR概念首次被提出到今天,VR早已不仅是科技馆中笨重新奇的体验,而是一款眼镜、一个APP就能领略的现实风光。

而急于打开这扇新世界大门的VR用户,都是谁?他们身上有什么特点?现在,是谁在使用VR?他们的钱包和消费潜力,能撑起现在遍地的VR创业公司吗?

2016年7月,新京报联合个推大数据研究院对安卓系统上下载量靠前的11款VR APP进行了用户画像,并与12款主流的视频类APP、11款主流游戏类APP用户对比。

从年龄来看,游戏、视频APP用户四成都是18-24岁的90后,而VR用户中,18-24岁的“穷学生”只占两成,真正占大头的,则是在移动互联网时代鲜被提及的25-34岁的80后们。

从性别来看,差异则更明显。游戏和视频APP用户的男女比几乎都是“六四开”,而VR的男性用户则非常极端地占到了90%,这意味着VR的女性用户只有少得可怜的10%。

一方面说明较之男性,女性对VR的兴趣较弱,另一方面也暗示,现有的VR内容,还不能对准女性的口味。

从收入来看,VR用户经济实力较强。中高等收入的人群将近80%。而游戏App和视频App的用户则相对“屌丝”:游戏用户低收入人群占52%,视频用户低收入人群也占到了43%。

虽然只是针对VR APP用户的分析,但从市场上几千到上万元的VR智能硬件能看出,VR体验的经济门槛的确不低。尤其想做骨灰级VR玩家,没有财力支撑绝对无法实现。

而VR用户人群的生活方式和爱好也都较“直男”思维:注重效率办公、爱好网上学习;喜欢用网购、外卖解决生活琐事;有车、爱炒股、爱投资、爱刷信用卡,经常在商旅路上奔波;注重健康和家人……

而VR的普及程度也与地域硬件发展有直接的关系:广东省的电子科技和智能硬件较发达,VR的用户中有16%都来自广东;而北京只占5%,上海则占4%。

从数据统计来看,现有的核心用户是一群中等收入、热衷网络社交的80后宅男。如何迎合他们的趣味,并且最大限度开发他们的消费潜力,是VR内容创业者在未来需要探索的方向。

B08-B09版采写/新京报记者 王鹏 张皓月

更多详细新闻请浏览新京报网 www.bjnews.com.cn