- 2016年07月18日 星期一

-

即时新闻

-

热线电话

主营业务低迷,2015年营业亏损3405万元;收购后商誉达9.97亿元;标的公司业绩承诺曾落空

|

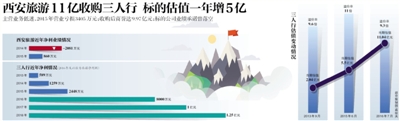

7月9日,上市公司西安旅游宣布作价11.04亿元收购三人行股权。截至评估基准日2016年4月30日,三人行归属于母公司的账面净资产为1.07亿元,溢价达到9.3倍。交易完成后,三人行将成为西安旅游的子公司。

三人行成立于2003年,主营校园全媒体业务与校园公关营销活动,2015年挂牌新三板,成为新三板“校园传媒第一股”。2015年,三人行的净利润突增到2448万元,增幅达94.44%,这也让本次收购的高溢价、高业绩承诺底气十足。自2013年引入外部资本到2015年挂牌新三板,再到此次纳入西安旅游旗下,三人行的估值已从当初的2.04亿元飙涨至11.04亿元。

不过,既有业绩表现的低迷为收购的前景增添了不确定性。此前,三人行在引入外部资本后曾上演过业绩承诺落空的尴尬。在此番收购完成后,产生的9.97亿元商誉也超过了西安旅游的净资产,商誉减值的风险也在笼罩着刚刚靠拆迁款躲过连续亏损的西安旅游。

西安旅游靠5600万拆迁款躲过连续亏损

西安旅游是西北地区唯一一家旅游类国有控股上市公司,主营业务为旅行社业务,通过旗下的西安中旅与西安海外旅游两家公司,承接出入境旅游、商务会展等活动。旗下拥有西安秦岭野生动物园等著名景区,以及西安饭庄、老孙家、德发长等当地著名饭庄。

过去两年,西安旅游交出的答卷并不完美。2014年,西安旅游的净利润为-2081万,跌幅高达342%。西安旅游表示,这主要是因为公司于2013年底将子公司西安秦颐餐饮转让出去,相应的股权收益减少所致。

在2015年,西安旅游出现了明显的回升,净利润达到860万元,与2013年的净利润基本持平。不过,回升的原因并非主营业务的突破进展,而是得益于拆迁款和投资收益。2015年,西安旅游的营业利润达到了-3405.16万元,较前一年的-2177.79万元继续扩大。

2015年12月初,西安旅游获得旗下资产西安市碑林区东大街251号的拆迁款5610万,此举也将2015年的营业外收入推升到了5880万,占利润总额比例达到549.6%。另外,西安旅游2015年的投资收益上升到了765万元,增幅达138%。

依靠非主营业务营收提升净利润显然不是长久之计。西安旅游表示,公司近年来受市场环境和竞争压力等因素的影响,传统的酒店、餐饮、旅行社业务业绩不稳定,发展进入瓶颈期。

在这种态势下,西安旅游投入了互联网+的大潮。

一个重要的标志是“驴妈妈”项目。2016年3月,西安旅游下属的海外旅行社与上海景域联合成立西安驴妈妈旅游公司,希冀借由驴妈妈的线上互联网优势来盘活受众的传统旅行社资源,优势互补。西安旅游表示,未来的核心业务在于培育新主业,开拓新业态。

在这一背景下,三人行的校园广告及数字营销业务成为了西安旅游的新宠,西安旅游希冀借收购三人行进入快速发展的互联网广告新行业,同时与主业结合,发展旅游酒店营销。

公开资料显示,三人行对校园全媒体业务的解释包括阅报栏、运动场围栏及校园餐桌户外媒体、新生手册、高校BBS、校园户外媒体、平面媒体、互联网媒体等资源。除了高校BBS与宽泛的“互联网媒体”与互联网相关,其余各项均为实物载体广告,难以纳入互联网广告范畴。

根据三人行2015年年报,主营业务中与互联网直接相关的互联网产品销售或服务,2015年的营收1181.6万,仅占主营业务收入的10.4%。在旅游行业,三人行公司已在旅游行业开发上线了“秦始皇帝陵博物院”、“秦岭野生动物园”等手机APP项目。

10倍溢价收购,商誉超过净资产

三人行最早成立于2003年,前身是三人行信息通讯有限公司,主营校园全媒体业务与校园公关营销活动。2015年6月,三人行开始挂牌新三板,被分为基础层,所属商业服务业。2015年,三人行的净利润增到2448万元,增幅达94.44%,这也让本次收购的高溢价、高业绩承诺底气十足。目前,三人行是一家夫妻店,钱俊冬与崔蕾夫妇合计持有三人行66.9%的股份。

从2013年起,通过引入外部资本和挂牌新三板,三人行将自身的估值从2.04亿元推升到了5.5亿元。

此次的收购,则在挂牌新三板后的10个月内,进一步将估值从5.5亿元提升至11亿元。以截至2016年4月30日的归属母公司账面净资产1.07亿元计算,此次收购的溢价率达到了9.3倍。

事实上,在2013年9月引入外部资本和2015年6月挂牌新三板的过程中,三人行的溢价率均保持在10倍左右。

对此,三人行表示,之前的三人行尚处于发展期,交易在估价时点,背景及目的等方面均与此次收购交易不同。

伴随着高估值所产生的商誉减值风险被列为本次的重大风险提示之一,新京报记者统计发现,在收购完成后,西安旅游的商誉占净资产比重将超过100%。

新京报记者根据相关数据进行计算发现,截至2016年4月30日,上市公司与标的公司的净资产各为8.3亿与1亿元,据此估算合并净资产在9.3亿元以下。本次交易中,三人行归属于母公司的账面净资产为1.07亿元,西安旅游11.04亿元的收购作价中,有9.97亿元系超出三人行净资产的“商誉”,商誉占合并后净资产的比重达到了107%。

北京宏信证券分析师对新京报记者表示,当商誉占净资产的比重超过了100%时,企业将面临极大的商誉减值风险。而一旦发生商誉计提减值,比起关联控股股东,中小投资者的利益将会受到更为直接的损害。

募集资金中8000万元用于在京购房

收购预案显示,西安旅游拟以向四名投资者定向增发的方式募集资金5.8亿元,所募集的资金中有3.56亿元用于支付收购三人行的现金对价。其余部分将用于4个项目的建设,和支付中介费用。其中,一项耗资8568万元在北京购置房产的举措引起了外界的关注。

该预案显示,西安旅游计划在北京市符合城市发展战略的产业功能区内购置房产,为三人行公司建设营销总部基地,项目计划总投资为8568万元,其中房产购置费8000万元,其他费用568万元。

西安旅游方面表示,经测算,目前三人行公司办公室每年的租金大约为411万元,营销总部建成后,前5年每年节省40余万元的成本,5年以后每年节省150余万元的成本,并且还可以作为固定资产投资,具有保值和投资升值空间。

按照最新大额存单利率计算,若将8568万元按一年定期的形式存入银行,每年所获利息大约为180万元。由此看来,每年节省的150余万元成本尚不及一年期的利息。

63岁退休大妈获益95万元

收购预案显示,在三人行的股东中,除了创始人钱俊东、崔蕾夫妇和其他机构股东之外,还有12名自然人持有了三人行大约8.5%的股份。

公开信息显示,这12名自然人股东身份各异。例如,出生于1974年的范兴红身份为北京朗知网络传媒科技股份有限公司董事长。出生于1971年的张昱为北京一家文化发展公司的编剧。此外,股东中还包括了出生于1953年,现年63岁的退休女性周启兰,中国科学院北京综合中心投资处处长王寒风,以及福州一家陵园的副总经理江晖。

在交易完成后,这12名自然人将获得41万元至2800万元不等的收益。其中范兴红获得的回报最高,达到了2834.60万元。江晖和张昱分别获得1044.32万元和674.34万元,周启兰获得95.48万元,王寒风获得83.55万元。回报最少的股东林涛也有41.77万元,林涛为浙江杭州人,现年42岁,近三年内暂无职业。

12名股东中,包括范兴红在内的3人选择了持有全部或部分股份继续坚守,江晖、张昱、周启兰、王寒风、林涛等9人选择了全部套现离场。

标的业绩承诺曾落空,签补充协议逃补偿

本次交易中,三人行承诺2016年、2017年、2018年的业绩承诺不低于0.8亿元、1亿元和1.25亿元。当实际净利润少于当期业绩承诺净利润的90%时,将触发相应的补偿机制。

2013年至2015年,三人行的净利润分别为589万元、1259万元和2448万元,近两年的同比增幅分别达到113%和94.44%。若要实现0.8亿元的承诺,三人行2016年的净利润增幅需达到226%以上。

与净利润的陡增态势相比,三人行的营业收入增长平缓,2015年,三人行的营收由9269万增加到了1.14亿元,增幅为23.46%。这之中,全媒体广告业务和校园公关活动营销收入是三人行的主要业务,合计共占2015年营收的88.67%。

事实上,在过去的三年间,三人行就曾未实现承诺净利润,临近大限签订补充协议,方才逃过业绩补偿。

2013年9月,三人行引入外部资本合肥讯飞,进行第五次增资。三人行及其控股股东西安多多与合肥讯飞签订对赌协议,约定三人行2013年的净利润不低于2550万元人民币,2014年度的净利润则不低于3315万元。

事实上,2013年度三人行的净利润仅为589万元,不及当年业绩承诺的四分之一。2014年,三人行的净利润为1259万元,仅为同期业绩承诺的38%。

根据对赌协议,三人行应向合肥讯飞补充2014年度的业绩补偿款,并收购合肥讯飞所持有的4.5%的股份。但在2014年12月23日,临近会计年度之末,三人行与合肥讯飞突然就原来的对赌协议签订了补充协议,2014年度的净利润由不低于3315万元变为1200万元,承诺业绩瞬间缩水64%。同时规定自2016年度起三年内三人行的年销售额增值率与净利润增长率不低于30%。

2014年,三人行的净利润为1259万元,仅比补充协议的规定多了59万元。这份补充协议也把三人行从“赔钱”的境地拉了回来,30%的增长率成了标的公司的新承诺。

若按上述协议内容,本次收购交易里承诺净利润25%的年增长率并不合规。因此,2016年6月30日,双方再度签订补充协议,规定此前的对赌条款的权责义务,已通过最新补充协议终止,这给了本次交易净利润承诺的合规性。

【公司观察】

三人行“承包”近900所高校的新生手册等资源

作为新三板校园传媒第一股,三人行在过去三年的盈利出现了跨越式的发展,净利润从2013年的589万元上升到2015年的2448万元。在传统业务盈利持续增长的情况下,三人行则着手盈利模式转型,悄然发展起互联网产品销售或服务的新业务。

三人行最早成立于2003年,前身是三人行信息通讯有限公司,主营校园全媒体业务与校园公关营销活动。主要产品包括高校阅报栏、高校新生手册、食堂餐桌的“桌贴”,以及校园BBS等。

经过十多年的发展,三人行已与全国近900所知名高校建立了长期合作关系,拥有包括阅报栏、运动场围栏及校园餐桌户外媒体、新生手册、高校BBS、校园户外媒体、平面媒体、互联网媒体等多种形式的全国性校园媒体网络资源。

2015年,三人行主营业务中最核心的两项业务分别为全媒体广告业务与校园公关活动营销,两项合计共占当期总营收的88.7%。

不过,这两项核心业务的增长速度却呈现出了明显的疲软态势。全媒体广告业务的收入为4965.5万元,较去年增长了362.3万元,增幅仅为7.9%。校园公关活动营销的收入为5181.6万元,较去年增长了762万元,增长率为17%。

2014年,三人行将互联网产品销售或服务纳入主营业务,营业收入为99万元,仅占当期营业收入的1%。一年后,该业务的营业收入飙升到了1181万元,增幅高达1093%,占2015年营收总额的10.33%。

业内人士称,一定程度上说,三人行的互联网软件开发类业务与校园传媒定位之间出现了一个模糊的边界,如果软件开发所对应的产品与校园传媒业务相关度有限,实质上就构成了双业务发展方向,新业务对主业务的带动作用也就比较有限了。

与三人行同为深耕校园传媒业务的正合传媒,拥有包括清华大学水木社区在内的多家校园BBS社区网站资源,是国内校园传媒领域的知名公司,该公司相关人士向新京报记者表示,“伴随着移动互联网的发展,诸如橱窗广告等传统分类业务的盈利空间正逐渐收紧,发展校园电商、校园金融等互联网相关校园传媒业务成为了必然趋势。”

该负责人表示,未来可能会在校园远程教育上进行拓展,但尚未有从事软件开发类的工作的打算。

新京报记者 张帆 北京报道

更多详细新闻请浏览新京报网 www.bjnews.com.cn