- 2016年07月25日 星期一

-

即时新闻

-

热线电话

溢价超3倍收购同元文化80%股权;安泰集团两年两次资产置换重组,今年上半年亏损3.47亿元

|

停牌近三个月后7月16日,上市公司安泰集团推出了一份重组预案。根据预案,这家以焦化、钢铁为主业的公司,将要通过资产置换转型从事文化旅游。与此同时,重组标的公司同元文化超300%的高溢价引起了市场关注。

新京报记者发现,在安泰集团筹划此次重组停牌过程中,多家公司突击入股了标的公司同元文化。

古镇旅游公司估值54亿

7月16日这天,上市公司安泰集团同时带来了“好消息”和“坏消息”:筹划近三个月的重大资产重组方案终于问世;而业绩亏损的消息也再度传来。

预案显示,公司拟通过置换资产、结合定向增发的方式,收购福建同元文化古镇旅游开发有限公司(以下简称“同元文化”)80%的股份。交易完成后,安泰集团主业将由目前的焦炭、钢铁变换为文化旅游。

根据公告披露的交易安排,安泰集团拟以“除安泰能源100%股权、安泰集团与安泰能源之间的往来款、安泰集团办公大楼及附属建筑涉及的房屋土地、4.7亿元负债外的全部资产负债”作为置出资产,与同元文化股东持有的同元文化80%股权中的等值部分进行置换。

上市公司将为这次“转型”付出几十亿元。评估报告显示,以2016年6月30日为评估基准日,本次交易置出资产的预估值为16.39亿元,初步作价16.40亿元;拟置入资产同元文化的账面净值为13.03亿元,预估值为54亿元,增值率达到314.54%,同元文化80%股权初步作价为43.2亿元。

至于置入资产作价超出置出资产作价的差额部分,安泰集团表示将以发行股份及支付现金的方式进行支付,其中现金部分为9.73亿元。这部分要支付的现金拟通过定向增发解决,不足公司自筹。安泰集团目前资产负债率高企,今年一季度末达77%。

与本次54亿估值相比,这家标的公司的盈利状况并不“亮眼”:近期数据显示,2014年,同元文化净利润亏损3427万元,2015年该公司扭亏,实现扣非后净利润为3415万元,今年上半年,同元文化扣非后净利润为4809万元。

高溢价也伴随着业绩对赌:交易对方承诺,同元文化2016年7月至2019年12月扣除非经常性损益后归属于母公司的净利润不低于16.85亿元。这相当于同元文化的平均每年扣非净利润需达4.81亿,这一数字远超其去年3415万元扣非净利润。

对于给予标的公司高估值的理由,上市公司解释称,因同元文化的“核心项目”,即海坛古城一期项目已试营业,已经逐渐成熟,未来不确定性大幅减低,“本次增资和股权转让综合考虑了同元文化现阶段发展状况”。

旅游+地产是同元文化商业模式

作为被安泰集团高溢价收购并欲借其“转型”的公司,这家“同元文化”有何来历呢?

预案显示,“同元文化”的主营业务为文化旅游及配套地产,主要从事古镇项目开发和运作。“以旅游景区运营、商业地产租赁及住宅地产销售相结合的模式运营”。目前,该公司主要经营平潭海坛古城项目,该项目也是标的公司目前和未来一段时间内主要的“现金牛”。

关于“海坛古城”的公开信息显示,该古城景点是在2013年5月开工建设的,目前一期项目(旅游商业地产、文化旅游景点与配套设施)已基本建设完成,并已于去年进行试营业。

在同元文化的几家下属公司中,目前除中辉文旅之外,其余几家公司均为亏损状态。资料显示,中辉文旅成立于2011年7月,2015年12月转入同元文化。公司主要承接海坛古城一、二期的旅游和商业运营,今年上半年,公司实现盈利1290万,而福建元尚则是亏损最多的一家子公司,公司成立于2014年12月,主要承接海坛古城二期的筹建和运营。今年上半年,该公司亏损601万元。

资本突击入股,预案称融资安排早于重组

综合安泰集团发布的公告,新京报记者发现,在安泰集团与同元文化筹划重组过程中,多家公司入股了同元文化。

重组预案显示,2016年4月7日,同元文化与安泰集团正式开始接触,讨论重大资产重组的可行性。

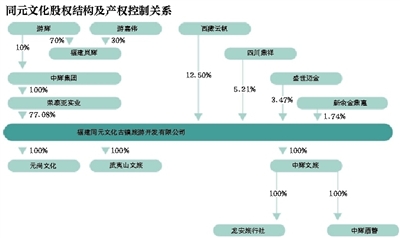

2016年4月13日起安泰集团因筹划重大资产重组停牌。2016年6月22日,同元文化引进盛世迈金、四川鼎祥、新余金鼎惠、西藏云帆等4个投资者。通过增资和股权转让,4家目前分别持有同元文化3.47%,5.21%,1.74%和12.50%的股权。

2016年6月23日,同元文化就上述事项完成工商变更登记。据安泰集团公告,6月24日,安泰集团与本次拟置入资产的控股股东签署了《关于发行股份及支付 现金购买资产的框架协议》。

在几家突击入股的公司中,有一家名为“西藏云帆”的公司,预案显示,西藏云帆成立于2016年1月,公司执行事务合伙人名叫张依玲,资料显示其出生于1988年,2009年,时年21岁的她即在四川德胜集团钢铁有限公司担任财务部副部长,2011年至2015年,在成都盈创城长股权投资合伙企业担任财务总监,目前,张依玲在四川云帆担任执行事务合伙人的同时,也在四川鼎祥担任投资总监和财务总监。

预案对上述公司在安泰集团停牌期间突击入股同元文化作出解释称,文化旅游及配套地产项目具有前期投资大,回报周期较长特点,“海坛古城”项目二期建设仍需要大量资金投入,此次融资于2015年8月便开始进行。

公司称,同元文化对融资计划的安排早于安泰集团重大事项停牌的日期,也早于双方第一次接触的时间,并强调“6月份新进入的投资者系通过市场化商业谈判方式遴选并达成投资意向的”,“基于商业谈判确定估值。”

■ 延展

安泰集团的资本“手法”

去年资产置换重组中置入的安泰型钢,今年又被置出

就在推出重组预案的同一天,安泰集团也发布了其2016年上半年的业绩快报,数据显示,公司上半年实现营业收入9.42亿元,同比下降17.06%;亏损3.47亿元,同比亏损进一步扩大。去年上半年,公司亏损额为2.46亿元。

预亏消息的传来,让不少投资者质疑起此次重组目的的“纯粹性”:在此之前的不到一年时间,安泰集团刚刚依靠一起“置换式”重组实现扭亏,进而暂时摆脱了退市风险。

截至本次重组前,安泰集团主要从事煤炭洗选、焦炭及其制品、电力、矿渣细粉的生产与销售。近年来,受所在行业产能过剩、市场大环境萎靡的影响,安泰集团在2013年度、2014年度连续两年净利润为负,公司股票因此在2015年5月被实施了退市风险警示。

在面临退市风险的同时,上市公司关联方占用巨额资金的麻烦也逐渐显露出来:截至2015年6月30日,上市公司关联方新泰钢铁及其控制的衡展贸易非经营性占用上市公司资金余额14亿元,经营性占用上市公司资金余额为24.4亿元。这一时期,主营为钢铁制造的新泰钢铁并无能力自主偿还所占用资金。在此情形下,一场在当时能够满足双方需求的资产置换式重组诞生。

2015年,安泰集团将持有的亏损资产即冶炼公司51%的股权转让给新泰钢铁,新泰钢铁将其持有的安泰型钢100%的股权转让给上市公司。安泰型钢100%股权的评估值为14亿元,而安泰冶炼51%股权的评估值为3.89亿元,交易的差额部分即10.11亿元,用以等额抵消新泰钢铁对上市公司的非经营性欠款。

这意味着一方得以用资产消抵了大量欠款,另一方则因剥离了亏损资产、获得资金占用费收入而得以在2016年3月扭亏“摘帽”。

引人关注的是,今年的这次重组计划被置出的资产中,就包括安泰型钢100%股权。

在2015年资产置换式重组计划实施的当时,上市公司表示,公司注入产品具有较为广阔应用空间的安泰型钢资产,长期来看,公司的盈利能力和持续经营能力预计将得到增强。不过,从实际情况来看,2015年的这次重组似乎除了解决交易双方当时面临的“尴尬”处境之外,并未给上市公司带来“持续的盈利能力”。

今年的资产置换式重组能否让安泰集团不再因连续亏损而面临退市风险值得关注。根据同元文化业绩承诺,2016年7月至2019年12月,同元文化80%股权对应期间的净利润不低13.48亿元,据此这一重组未来3年半能给安泰集团带来13.48亿元利润。但安泰集团在公告中也表示,标的公司能否实现业绩承诺具有不确定性。

22日,记者致电安泰集团证券部,就本次重组的相关问题采访公司,证券部人士表示相关问题需由相关负责领导进行答复,要求记者将采访提纲发送至邮箱。截至发稿,并未收到回复。

□新京报记者 张泉薇

更多详细新闻请浏览新京报网 www.bjnews.com.cn