- 2016年07月25日 星期一

-

即时新闻

-

热线电话

收购龙雨电子进军智能制造,有研报称龙雨电子系苹果供应商,前四月亏损148.72万元但估值上涨

7月16日,泰尔重工公布了修订后的收购草案,拟作价4.6亿元,溢价4.7倍收购龙雨电子。

2014年,龙雨电子成为了苹果代工企业常熟达富的供应商。从2016年3月至5月,龙雨电子的估值从2.6亿元升至4.6亿元。不过2016年前四个月,龙雨电子亏损了148.72万元。

与龙雨电子相比,泰尔重工的生存也难以称得上理想,随着下游钢铁行业业绩低迷,资金回笼成了泰尔重工面临的主要困境。通过收购龙雨电子,进军智能制造成为其新的转型目标。

□新京报记者 张帆 北京报道

“搭上”苹果,龙雨电子大客户贡献近九成营收

苏州龙雨电子设备有限公司(下称“龙雨电子”)成立于2006年,主营业务为自动化设备生产及配套服务,提供一揽子自动化生产线集成方案,主要产品为各式自动化设备、精密组装及功能测试设备,应用于3C制造业、医疗器械业等领域。

龙雨电子发迹于2014年。这一年,龙雨电子成为了代工企业常熟达富的供应商,后者主要生产与可穿戴设备的相关自动化设备。

新京报记者发现,常熟达富电脑属于香港广达发展有限责任公司,这家注册地在香港的公司又隶属于台湾广达集团旗下。公开资料显示,台湾广达集团是全球最大的代工企业之一,独家代工苹果Apple Watch。

交易草案显示,达富电脑是全球知名消费电子企业A智能穿戴项目的代工厂商。申万宏源券商分析报告指出,电子企业A指代的就是苹果。

7月22日上午,记者就此事致电龙雨电子核实,对方以请示领导为由,暂未回应。

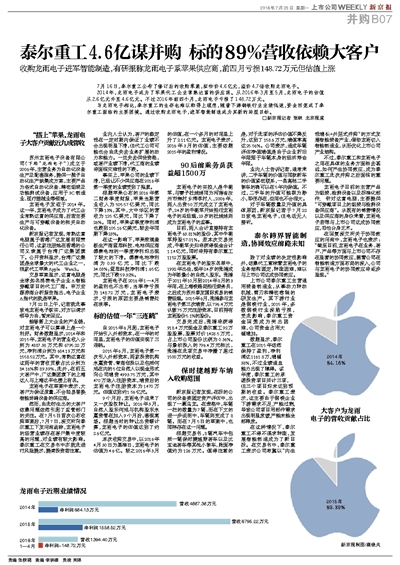

能够搭上大企业的产业链,对龙雨电子可以算得上是一个利好。财务数据显示,2014年和2015年,龙雨电子的营业收入分别为4887.38万元和6795.22万元,净利润分别为684.13万元和1558.52万元。其中,常熟达富在这两年的营收贡献占比分别为84.16%和89.39%,此外,在前五大客户中,广达集团旗下的上海达人与上海达丰也榜上有名。

龙雨电子在草案中表示,大客户为保证质量,不会轻易替换智能终端设备的供应商。

然而,由此衍生出的大客户依赖问题依然引起了监管部门的关注。在7月5日首次公布收购草案后,7月7日,深交所向泰尔重工下发问询函称,龙雨电子的经营业绩存在客户集中度较高的问题,对业绩有较大影响。泰尔重工在交易书中亦就此进行风险提示,提请投资者注意。

业内人士认为,客户的稳定性在一定时期内保证了业绩不会出现明显下滑,但代工公司可能也会由此失去业务扩展的动力和能力。一旦失去供货资格,或客户业绩下滑,代工商的业绩将面临灾难性的下跌。

事实上,苹果公司的业绩下滑,已经让不少供应商在2016年第一季度的业绩受到了拖累。

根据苹果公布的2016年第二财务季度财报,苹果当期营业收入为505.57亿美元,同比下降13%,其中,大中华区的营收为125亿美元,同比下降了26%。同时,苹果该季度净利润也跌到105.16亿美元,较去年同期下降23%。

在这一影响下,苹果玻璃盖板生产商蓝思科技、电池供应商德赛电池的一季度净利均出现了较大的下滑。德赛电池净利润为0.39亿元,同比下跌34.03%;蓝思科技净利润1.65亿元,同比下跌59.32%。

龙雨电子在2016年1—4月的盈利也不出彩,当季净亏损为148.72万元,龙雨电子表示,亏损的原因主要是销售处在淡季。

标的估值一年“三连跳”

自2015年6月起,龙雨电子开始引入外部资本,在一年的时间里,龙雨电子的估值实现了三连跳。

2015年6月,龙雨电子第一次引入外部资本,两家投资机构永赢资管、青商创投以及包括何旭在内的5位自然人以现金形式向公司增资4993.75万元,其中470万纳入注册资本,增资后的龙雨电子注册资本为1470万元。估值达到约1.56亿元。

9个月后,龙雨电子迎来了又一次股权转让。2016年3月,自然人股东何旭与机构股东永赢资管在加入9个月后,套现离场。根据当时的转让出资额计算,龙雨电子的估值达到了约2.6亿元。

本次收购交易中,以2016年4月30日为基准日,龙雨电子的估值为4.6亿。较之2016年3月的估值,在一个多月的时间里上升了2.11亿元。龙雨电子表示,2016年3月的估值,主要依据2015年的盈利情况。

90后前乘务员获益超1500万

龙雨电子的实控人是牛朝军,与妻子杜娟娟同为河南省汝州市焦村乡湾李村人,2006年,两人出资50万元成立了龙雨电子,24岁的牛朝军开始担任龙雨电子的总经理,23岁的杜娟娟则成为龙雨电子的监事。

目前,两人合计直接持有龙雨电子63.81%的股份,其中牛朝军持股57.01%。若本次交易完成,牛朝军夫妇将获得现金合计1.14亿元,同时将持有泰尔重工1152万股股票。

在龙雨电子的股东名单中,1992年出生,现年24岁的张楠成为年龄最小的自然人股东。张楠于2011年10月到2014年8月的3年间,在上海铁路局担任乘务员,之后成为苏州泰发国际贸易的销售经理。2015年6月,张楠参与龙雨电子第三次增资,以796.4万元认缴75万元注册资本,目前持有龙雨股份5.1%的股份。

交易完成后,张楠将获得918.4万元现金及泰尔重工92万股股票,股票对价1428.5万元,占上市公司股份比例为0.36%。与最初投入的796.4万元相比,张楠在此项交易中净赚了超过1500万元的收益。

保时捷越野车纳入收购范围

新京报记者发现,在标的公司的设备类固定资产评估中,出现了一幕乌龙。在表格中,车辆一栏的数量为7辆,而在下文的进一步说明中,车辆则变成了8辆。而在7月5日的草案中,也同样存在这一问题。

根据交易书,8辆汽车中包括一辆保时捷越野客车以及比亚迪客车等其他小轿车,账面净值约为126万元。值得注意的是,对于此项的评估价值不降反升,达到了158.6万元,增值率高达25.56%。公司表示,造成车辆评估净值增值是由于企业折旧年限短于车辆本身的经济寿命年限。

业内人士告诉记者,通常来讲,二手车辆的价值与同款新车的价值紧密联系,一些高档二手轿车的确可以在5年内保值。不过,二手车的升值可能极为渺小,即使存在,空间也不会很大。

对于车辆数量及升值的具体原因,新京报记者于7月22日致电龙雨电子,但电话无人接听。

泰尔跨界智能制造,协同效应前路未知

除了对业绩的决定性影响外,依赖代工意味着龙雨电子的业务结构固定,转型困难,难以与上市公司达成协同效应。

上市公司泰尔重工主营通用装备制造业,从事动力转动机械、剪刃和精密卷轴的研发生产。其下游行业是钢铁行业,2015年,多数钢铁行业深陷亏损,受此影响,泰尔重工资金回笼成为突出困难,公司资金占用大幅增加。

数据显示,泰尔重工在2015年依然保持了盈利,净利润达1161.8万,增幅38%,不过业绩造血能力出现了障碍。该年度,泰尔重工的承诺投资项目共计三项,但三个项目均未达到预期的收益。泰尔重工表示,这主要由于钢铁企业下游需求不足,产能过剩,导致公司项目用部件需求出现明显放缓,产能未能全部释放。

在这种情况下,泰尔重工不得不谋求转型,发展智能制造成为了新目标。在交易书中,泰尔重工表示公司希冀以“内生性增长+外延式并购”的方式发展智能装备产业,借助龙雨切入智能制造业,从而优化上市公司产业结构。

不过,泰尔重工和龙雨电子之间在具体的业务方面相去甚远,如何产生协同效应,成为泰尔重工此次并购之后面临的重要问题。

龙雨电子目前的主营产品为组装、检测设备以及标准化部件, 针对达富电脑,主要提供“可穿戴项目上的组装与检测设备供应商”。从既有的销售情况以及供应商的身份来看,龙雨电子若想与上市公司达成协同效应,恐怕分身乏术。

在回复深交所关于协同效应的问询中,龙雨电子也表示:“截至目前,龙雨电子在业务、客户、产品等方面与上市公司不存在显著的协同效应,随着公司在智能制造方面布局的深入,公司与龙雨电子的协同效应将逐步显现。”

更多详细新闻请浏览新京报网 www.bjnews.com.cn