- 2016年08月08日 星期一

-

即时新闻

-

热线电话

拟购中汇影视100%股权、墨鹍科技68.43%股权及智铭网络49%股权,交易书提示智铭网络存业绩承诺风险

|

三七互娱的“泛娱乐帝国”收获了新战果。8月2日,三七互娱公布发行股份及支付现金购买资产并募集配套资金报告书,拟分别收购中汇影视100%股权、墨鹍科技68.43%股权及智铭网络49%的股权,交易总对价为25.6亿元。

经过两年的并购,三七互娱在2015年度所持有的页游平台市场份额仅落后于腾讯,处于行业第二的位置,市场份额达到了13.5%。三七互娱在泛游戏圈的定增并购大戏推升了公司的市值,自2014年底到2015年底,吴氏家族的身价从42.55亿上升到131.52亿元。

在页游不断下滑的趋势下,收购手游和影视公司成为三七互娱的第一选择。不过标的公司智铭网络存在业绩承诺无法实现以及补偿无法实施的风险。

上海墨鹍估值两个多月增近3亿

三七互娱于8月2日发布了重组预案,拟发行股份及支付现金的方式,收购中汇影视100%股权、墨鹍科技68.43%股份和智铭网络49%股权。交易总对价为25.6亿元。

其中,中汇影视评估增值率为583%,墨鹍科技评估增值率为2109%,智铭网络评估增值率为2336%。

上海墨鹍成立于2013年,目前主要从事研发制作移动端网络游戏以及移动游戏运营业务,墨麟股份是其控股股东。

2016年2月,三七互娱“孙公司”西藏泰富作价4亿元受让墨麟股份所持有的上海墨鹍全部30%股份。以此推算,上海墨鹍的估值已经达到了13.3亿元。

当三七系资本首次踏足上海墨鹍时,后者的净利润为1824.4万元,但净资产为-2124.8万元。对于13.3亿元的估值,上市公司表示这主要是由于上海墨鹍产品进入变现阶段,同时上海墨鹍的研发能力有利于上市公司的协同发展。在此次增资中,上海墨鹍并不承担任何业绩承诺。

根据披露内容,上海墨鹍2016年1月的营收较之2015年增至2162.1万元,增幅高达65.25%。这主要由于上海墨鹍主要收入来源产品《全民无双》受到市场好评,流水持续增加, 使得上海墨鹍收入增加。

新京报记者查询发现,2016年1月,上海墨鹍的经营活动产生的现金流量净额为-384.4万元。截至此时,上海墨鹍游戏产品《全民无双》虽取得了好业绩,但由于与运营商的汇款周期问题,较多的应收账款暂未收回。在应收账款尚未入账的情况下,营业收入却将此“抢先”算入,净利润也就随之提高。

在本次的交易中,上海墨鹍68.43%的股权交易价格达到了11.1亿元,公司整体估值为16.2亿元,增值率为2108.66%。两个多月的时间,上海墨鹍的估值又推升了2.9亿元。上市公司对此表示,这主要因为上海墨鹍的主打游戏产品除了《全民无双》、《决战武林》也进入了正式运营状态,发展预期产生了更为积极的变化。

新京报记者从工商资料了解到,三七互娱总经理李卫伟自2015年6月份开始,担任墨麟股份的董事。

智铭网络今年业绩承诺增39倍

三七互娱拟收购股权的另一家公司智铭网络成立于2014年,主营计算机网络技术开发咨询、动漫设计。

智铭网络属于游戏代理发行商,其代理发行及联合运营的分成收入主要来源于第三方游戏平台渠道商的分成,营业成本则包含了CP分成与渠道分成两大块。

目前,该公司代理有《传奇霸业》、《梦幻西游》等游戏。

根据交易,三七互娱拟作价2.55亿元收购智铭网络49%股权,公司整体估值为5.22亿元,溢价率高达23.36倍。

未来三年(2016-2018年),智铭网络的承诺扣非归属于母公司股东的净利润分别不低于4000万、5000万和6250万元。相较于2015年的净利润99.64万元,2016年归母净利润增长率达39倍。

按照业绩承诺,该公司在2016的5月到12月末,还将面临2763.64万元的净利润增长要求。

根据交易草案,2017年-2019年,智铭网络的毛利润率为17.38%、18.63%以及18.62%。对应的净利润率则为11.97%、12.82%和12.86%。而2015年,该公司的毛利率和净利率则分别为7.59%和0.36%。

对此,智铭网络表示,此前为获市场影响而开发的《梦幻西游》流水权重较高,但毛利率为负,随着该项游戏的运营合同产生的收入占比逐年降低,智铭的地位逐渐稳固,游戏市场趋于成熟,未来,尽管营收水平增长率放缓,但毛利率水平会逐渐上升到业内合理水平,高于报告期内数值。

8月5日,新京报记者就未来的主要盈利游戏业务致电智铭网络,但电话无人接听。

业内普遍认为,不论国内国外,渠道商目前都处于一个较为强势的地位。随着国内游戏产品越来越多,主流游戏渠道商的资源也愈发紧俏,渠道推广费用走高趋势明显,这也将在未来进一步推高发行代理商的营业成本,对毛利率增加有不利影响。

一股东提前转让三七互娱股权

2014年底,证监会批准了顺荣股份作价19.2亿元收购三七游戏60%股权的交易案,2015年2月,顺荣股份正式更名为“芜湖顺荣三七互动娱乐股份有限公司”,自此搭上了游戏业的发展快车。

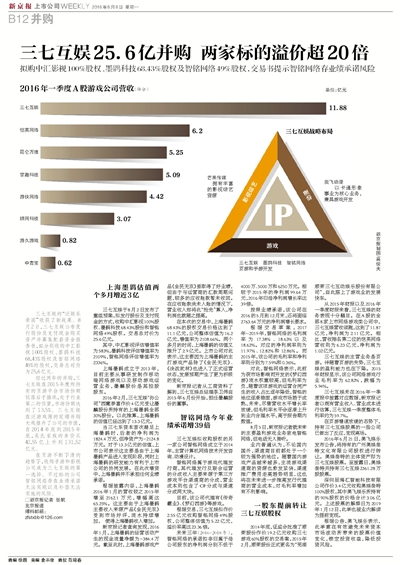

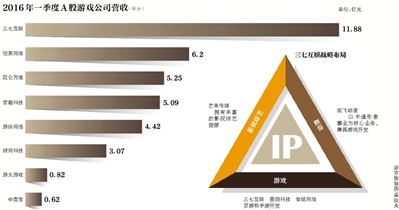

从2015年财报以及2016年一季度财报来看,三七互娱的财务表现十分醒目。在A股的全部8家上市网络游戏类公司中,三七互娱营收领跑,达到了11.87亿元,净利润为2.11亿元。相比,营收排名第二位的恺英网络营收则为6.23亿元,净利润为1.02亿元。

三七互娱的主营业务是页游。伴随着页游的失势,三七互娱的盈利能力也在下降。2015年财报显示,该公司网络游戏行业毛利率为62.82%,跌幅为5.94%。

三七互娱未在2016年一季度报中披露对应数据,新京报记者以既有营业收入、营业成本进行估算,三七互娱一季度整体毛利率约为59.7%。

在页游增速放缓的态势下,持有三七互娱股票的一些公司已做出了反应,变现离场。

2016年6月21日,奥飞娱乐发布公告,将持有的广州奥娱叁特文化有限公司股权进行转让。奥娱叁特的主体资产即为三七互娱股票。至披露日,奥娱叁特共持有三七互娱2361.28万股股票。

深圳辰海汇智能科技有限公司作价3.4亿元收购奥娱叁特100%股权,其中奥飞娱乐所持有的90%股权的价格合计3.06亿元。上述股票的解禁日为2019年1月12日,此举也被业内解读为提前变现。

根据公告,奥飞娱乐表示,此举意在有效避免未来资本市场波动所带来的股票价值变化,锁定投资收益,降低投资风险。

□新京报记者 张帆 北京报道

爆料邮箱:zfstxbb@126.com

更多详细新闻请浏览新京报网 www.bjnews.com.cn