- 2016年08月12日 星期五

-

即时新闻

-

热线电话

LG、三星目前分别占领电视、手机OLED屏幕鳌头;业内预测OLED已被电视厂商视为下一个风口

|

消费电子领域的韩国两强——三星和LG如今正在OLED(有机发光二极管)屏幕领域展开激烈对决。而暗战中,LG与三星也都瞄准了中国市场,纷纷与创维、康佳等国内厂商结盟。同时,中国厂商也开始试水OLED手机及电视领域。

LG闯入三星独霸小屏领域

三星一直力推曲面屏幕智能手机,最近的Galaxy Note7更抛弃了一般平面屏幕,单推曲面屏幕款。有业内预测,未来GalaxyS系列旗舰机可能会彻底改用曲面显示器,和传统屏幕说再见,也预示着OLED面板市场起飞。

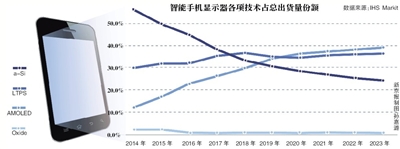

OLED是有机发光二极管,又称为有机电激光显示。因为具备轻薄、省电等特性,以往液晶显示器一直是智能手机主流,但是近来OLED渐成潮流,外传明年新iPhone也会搭载OLED面板。

在手机OLED屏幕领域,三星毫无争议拥有垄断地位,但如今,LG以及中国厂商都要来分一杯羹。

据外媒AndroidHeadlines报道,最新的统计数据显示,在2016年第二季度,三星在OLED面板市场出货量达9800万片,同比增长达81.5%。三星目前已经控制着全球99%智能手机OLED屏市场,其他厂家OLED屏幕出货量仅占1%。三星是否真的达到了如此垄断的地位?三星公关人士表示需要等待韩国总部来核实数据真实性。

而全球最大的智能手机和电视显示面板生产商之一的LG Display(以下简称LGD)也在加大对中小尺寸OLED屏幕的投资。

LGD近日宣布将投入17.5亿美元资金用于柔性OLED屏幕的生产,以应对智能手机或其他智能设备上OLED逐渐替代LCD(液晶显示器)的趋势。

有传闻称,LGD此举在于吸引苹果注意,希望能够拿到苹果大单。

家电分析师梁振鹏认为,小尺寸OLED屏幕是很大一部分市场,未来平板电脑、智能手机、笔记本屏幕都可能被OLED置换,目前三星等高端机型也在用OLED屏幕,有传言说苹果也要用OLED面板。此外,业内消息传华为、联想(摩托罗拉)、LG和中兴等今年都将发布基于OLED显示面板的高端产品。

相对于大屏幕来说,中小屏幕的OLED领域生产技术成熟、工艺稳定、成本低,LGD自然也会进军。面对巨头三星,LG起步较晚,但依然有机会。

而对于LG能否拿到苹果大单“逆袭”,梁振鹏则认为,目前苹果采用OLED屏幕以及LG是否与苹果签约都是传闻,还未确定,不过,苹果为了保证供应商多元,也不会单单吊在三星一棵树上,LG等其他面板厂商还有机会。

三星是否会错失下一个电视时代?

LG、三星目前分别占领电视、手机OLED屏幕鳌头。与手机领域OLED屏幕的全面开花不同,在大尺寸的OLED电视屏幕,LG可谓孤独的先驱者。

在OLED大屏幕道路上,LG几乎是在孤军奋战。这项技术刚出现的时候,一度被誉为下一代显示技术,但随后索尼、松下就放弃了量产这类产品的计划。而三星在OLED的投资则聚焦在手机、平板电脑这类小屏幕,对大屏幕的OLED电视相当谨慎。因此,LG成为奋战在OLED电视领域仅有的一家。

因为OLED电视领域一直没有到普及期,领跑者三星与LG的差距似乎越来越明显。但是巨人也有隐忧。不少分析认为,三星对OLED电视一直有“暧昧”态度,如果不尽早行动,三星很有可能错过下一代电视。

事实上,2012年之前,三星、LG在大屏幕OLED领域地位相当,甚至三星还略微领先。变化发生在2014年,两家企业的OLED战略出现分化,分别向不同的方向延伸,三星选择了坚守小尺寸OLED,并取得市场绝对主导地位;LG则选择了大屏幕OLED方向发力,并逐渐成就全球OLED电视第一品牌。

近年来,三星多次被传“退出OLED电视”。业内分析人士认为,这与三星采用的OLED技术有关。OLED有两条技术路线,一条是LG的白光OLED技术,一条是三星的RGB(三原色)技术路线。LGD路线实现的难度较小,规模化制造面临的技术障碍相对小,这也是LGD率先量产OLED面板的原因,而RGB技术路线实现的难度较大。

不过,在业内看来,三星所谓的“退出OLED电视”也很有可能只是一个战略缓冲,以此来分散LG狂飙突进式OLED战略对其形成的压力,同时为大屏幕OLED面板实现技术突破争取更多时间。

OLED电视价格已大幅降低

与手机OLED屏幕的热闹喧嚣形成对比的是,OLED电视屏幕确实显得有些冷清。

但是与手机领域面临价格战不同,在OLED电视领域“一家独大”的LG也拥有市场规则的制定权和定价权。

LGD OLED事业部长吕相德表示,目前OLED走高端战略,提供的产量可能还没有达到全球需求的1%,即使今后投资增加,产能提高,也依然会坚持大众性的高端化战略。

这背后是OLED电视的高成本。

吕相德介绍,OLED电视面板的成本主要来自几个方面:材料成本,回路零部件的成本,机构成本,生产成本。未来如果采用印刷OLED的技术,会降低OLED材料成本,加之产量的提高、良率提高、设备消耗降低,达到一定规模经济的话,OLED电视的成本一定会降低。事实上,如今OLED电视价格已经比最初降低很多。比如刚开始销售OLED电视的时候,55英寸全高清的价格是6万元人民币,但现在国内一些厂商已经把价格降到1万多元。

有分析指出,中国彩电厂商普遍认为,一个新的显示技术普及主要靠供应链推动,对供应链上下游来说,整机价格5000元是一个门槛,如果整机价格低于5000元可能所有的厂商都会投入很大资源去推动。那么OLED电视何时能够降至5000元呢?

“这个时间点我也不知道”,吕相德回答说,目前OLED数量不是特别多,而高端市场对于OLED需求非常多,而好的产品,也不一定要用价格来衡量。

小米、乐视等互联网品牌的低价策略是否会带来威胁?

LGD常务李廷汉介绍说,这个价格可能带来微小的影响,但并不是低价就能提高销量,吸引高端人群。市场调研显示消费者购买电视首先最为关注的是画质、尺寸以及它的品牌。

“OLED电视普及至少还需三到五年”

为了开发中国市场, LGD与中国电视厂商进行了合作,现在中国五大彩电厂商中,创维、康佳、长虹已经开始销售OLED电视。

正如业内人士预测,OLED已经被电视厂商视为下一个风口,OLED的普及速度已经加快。

同时,如今3C市场竞争日益激烈,对于风口捕捉正确与否不仅关涉企业盈亏,更是生死攸关。

在这场OLED屏幕的对决中,LG、三星拿出了不同的策略,在家电分析师梁振鹏看来,OLED电视走向普及至少还需要三到五年,OLED电视投资金额巨大,但也正是有风险才有商机,面板上都要思考,看似无风险的液晶面板一旦出现产能过剩怎么办?而无论是选择中小屏幕、在OLED电视领域保守的三星,还是采取激进的OLED电视策略的LG,任何一方都难说稳操胜券。

国内厂商也对OLED屏热情高涨。在手机领域,7月发布的小米旗下红米pro采用了OLED屏,市场消息称屏幕供应商是中国本土的和辉光电和京东方。在OLED电视领域,中国厂商也更勇于尝鲜,成为LGD在中国的门徒。据媒体报道,去年,创维首次向媒体开放了深圳石岩工业园的OLED电视生产线,显示其已经具备OLED电视规模生产的能力,康佳新任总裁刘丹去年也在微信朋友圈发布消息,康佳55英寸2K曲面OLED电视售价12999元,显示出康佳将OLED当做未来重点。

而国内厂商能否在OLED领域弯道超车,在未来市场领域占有一席之地?

业内认为,国内面板厂商在手机OLED领域有与韩国企业一较高下之势,但在电视领域,由于技术尚未成熟、市场尚未普及,谈与巨头较量为时过早。

不过,被预测未来有可能推出OLED的互联网硬件厂商乐视等也引起了电视行业的注意。吕相德表示,乐视收购Vizio后,从数量上来看,乐视成为了全球第三大电视品牌,Vizio商业模式主要集中在硬件销售上,乐视主要集中在软件上。不管是二者以后采用硬件还是软件的商业模式,可能都会让彩电产业发生一些变化。从长期来讲,网络品牌都是其客户,但从生产规模和产能来讲,还是要先集中在现有客户上。

新京报记者 刘素宏

更多详细新闻请浏览新京报网 www.bjnews.com.cn