- 2016年08月15日 星期一

-

即时新闻

-

热线电话

2014年借壳上市以来收购8家公司,引发“并购冲业绩”猜想;并购标的此前业绩承诺曾落空

|

停牌近三个月后,中安消再掀并购大潮。8月6日,中安消发布修订后的收购草案,拟作价17.08亿元,以现金的形式购买启创卓越、华和万润以及中科智能100%的股权。在过去的一年半时间里,这家主营安防运营服务的公司已经掷出25.31亿元收购了8家公司。

在大举并购的同时,中安消过去连续两年业绩未能达标,这也让其频繁并购举动蒙上了“并购冲业绩”的疑云。在7月22日首次公布收购草案后,上交所于7月29日下发问询函,要求中安消解释所购资产是否纳入公司业绩。

本次并购的标的公司也存在诸多疑点。其中,华和万润在2016年给出了营收增速82%的高预期,但2017年的增速又迅速回落至22%。对此,华和万润称增速的大幅提升依赖于公司的在执行合同和意向合同,但并未公布合同内容。另一家公司启创卓越在2014年和2015年均未实现业绩承诺,借本次并购交易才躲过补偿。

中安消上市以来豪掷25亿并购

中安消始创于2005年,主营业务为安防运营服务。当年,创始人涂国身通过一系列的并购行动,推动中安消登陆美国纳斯达克布告栏市场,2007年转入纽交所主板市场。股票名称为“安防科技”,成为国内第一家境外上市的安防公司。2011年,在当时浑水、香橼等机构纷纷做空中概股的浪潮中,安防科技宣布私有化,告别美国证券市场。

2014年底,飞乐股份宣布,发行股份购买中恒汇志持有的中安消技术有限公司100%股权,中恒汇志成为上市公司第一大股东,实控人变为涂国身。自此,中安消成功借壳飞乐股份上市,置入资产作价28.59亿元。

在本次借壳上市中,中安消承诺2014年-2016年的扣除非经常损益后的净利润不低于2.1亿元、2.82亿元和3.76亿元。

上市后,中安消开启了大举并购,业务延伸到了工业安全、信息安全、生命安全等多个领域。借壳上市一年半以来,中安消共计豪掷25亿元,分多次收购了8家公司。

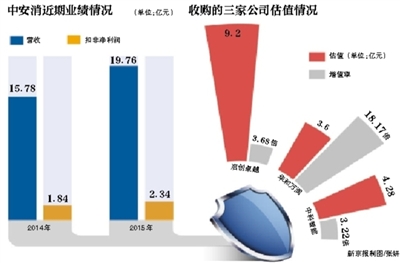

尽管频繁尝试并购,中安消的业绩承诺依然落空了。在过去的2014年和2015年,中安消实现的扣非净利润仅为1.84亿元和2.34亿元,均未兑现业绩承诺。

不过,中安消躲过了补偿责任,2015年5月,中安消调整了业绩补偿协议,由原来的逐年补偿改为累计三年利润总额补偿。

食言的业绩承诺与频繁的收购之举,也让市场和监管层开始怀疑中安消以并购冲业绩。在7月22日首次发布关于本次交易的草案后,2016年7月29日,上交所对这一交易发出问询函称,上市公司于2014年完成借壳上市,2014年、2015年均未达到业绩承诺,要求中安消补充披露本次重组及前期重组购买的标的资产未来业绩是否纳入借壳上市业绩承诺核算中。

对此,中安消给出了肯定的答复,表示除了香港卫安外,其余10家公司业绩将全部纳入上市公司业绩承诺范围。同时纳入承诺范围的举措,也是为股东谋求最大利益的合理行为。

华和万润2016年营收预计飙升82%

本次收购标的之一华和万润成立于1997年,主要经营内容包括智慧城市安保系统集成、信息运维服务及专业应用软件开发。在本次交易中,华和万润的估值达3.6亿元,账面净资产为1878.30万元,溢价率达到18.17倍。

收购草案显示,对于本次交易的高溢价率,华和万润给出了较高的业绩承诺,华和万润预计,2016年(4-12月)的预测收入为1.26亿元,全年营收同比增长率达到了82%。不过,在接下来的2017年和2018年,营收增长率又回落到22%和18%,至2021年增幅跌至5%。

从草案来看,华和万润突增82%的营业收入依赖于该公司既有的“在执行合同”和“意向合同”,这些合同预计在年内为华和万润带来8245万元的营业收入,预计占全年收入的65%。

但草案并未披露具体的合同内容,也未说明意向合同的实际回款周期是否在年内完成。

在未来几年,华和万润的营业增长率迅速回落,这是否意味着该标的公司在未来并不具有持续签订同规模业务合同的能力?抑或是公司的既有规模难以在未来大规模承接新的合同?

8月12日,新京报记者就上述问题致电上市公司和华和万润,但电话无人接听。

业内人士称,受合同的回款日期等综合因素的影响,合同的确认收入并不意味着到账,并不一定能够体现在当期的现金流量表中,也有可能是归入了应收账款。

利润方面,2016年至2018年,华和万润的目标净利润分别为2600万元、3200万元和3900万元。目前,华和万润在第一季度实现净利润181.5万元,若要实现2016年的目标净利润,该标的公司还需在未来三个季度完成2418.5万元的收入。

对此,华和万润表示公司业务具有一定的季节性,通常下半年收入高于上半年,这主要是因为公司的客户以各大银行、教育系统、公安等政府和大型国企为主,在下半年进行工程结算。

启创卓越一个月内升值近3亿

收购标的启创卓越成立于2008年,如今是一家云计算服务提供商,为学校、政府和企业提供基于云计算的信息化解决方案,主营业务包括主机托管、虚拟云主机、云存储等。

2016年3月,启创卓越完成第五次股权转让,经各方协议定价,自然人股东谢序均将手中全部135.5万股出资额分别转让给北京合创盛大、湖北泓旭、拉萨聚惠通、上海道基晨灞以及自然人杨立国、阎晓辉。本次股转中,启创卓越的估值达到了6.5亿元。

在本次重组交易中,以2016年3月31日为基准日,启创卓越100%的股权估值达到了9.2亿。在几乎重合的时间段上,启创卓越的估值却相差了近三个亿。

对此,上市公司表示,2015年12月31日,启创卓越召开股东会,同意了上述股权的转让。时间上与2016年3月存在间隔。同时,交易条件的不同也产生了影响。

新京报记者发现,草案并未提及股东会议是否确定了具体的交易价格。根据交易草案,本次股转各方签订了《出资转让协议书》,具体签订时间也未作出披露。在草案中,针对本次股转,日期依然为2016年3月。

8月12日,新京报记者就本次股权转让中股权定价时间问题致电启创卓越,对方以询问为由,挂断了记者的电话。

启创卓越连续两年未兑现承诺业绩

在本次重组中,启创卓越2016年—2018年的目标净利润为6500万元、8000万元以及9600万元。公司相关交易方承诺,启创卓越未来三个会计年度实现净利润数不低于2.41亿元。

2015年,该公司实现净利润3450.93万元,以此推算,2016年度的预测净利润增幅达到了88%。据Gartner数据,中国云计算市场2016-2018年平均复合增长率为57.6%。启创卓越2016年则高达88%,超过行业平均复合增长率30.4个百分点。

启创卓越给出的理由是,2017年至2019年,启创卓越的主营业务预测收入增速将逐年递减,但毛利率将维持在34%左右,成为目标净利润得以实现的保证。

这一承诺同样引来上交所的问询函,要求中安消补充说明可以保持这一稳定毛利率的原因。

对此,启创卓越表示自身竞争力明显,同时,就云计算市场而言,较快的发展速度也成为行业内公司在未来继续保持稳定毛利率的基础。

事实上,启创卓越曾未能实现业绩承诺。早在2014年5月,平安创投以9720万元增资启创卓越,持股18%。本次增资中,启创卓越的业绩目标是2014年净利润不低于4500万元,2014年和2015年合计不低于1.05亿元。但在2014年和2015年,该公司实际的净利润为1022.61万元和3450.93万元,远未满足业绩承诺。

不过,中安消的出手,使启创卓越躲过了补偿。收购草案显示,平安创投与启创卓越于2016年7月17日签署协议,约定为保证中安消本次收购的顺利完成,自本协议签订起,之前的协议即自行终止。

对于本次重组交易,草案中也列出了“目标净利润无法实现的风险”,称标的公司未达预期的话,会进而影响上市公司的经营业绩和盈利水平。

自2014年借壳上市一年半以来,中安消共计豪掷25亿元,分多次收购了8家公司。

但中安消的业绩承诺依然落空了。在2014年和2015年,中安消实现的扣非净利润仅为1.84亿元和2.34亿元,均未兑现业绩承诺。

□新京报记者 张帆 北京报道

更多详细新闻请浏览新京报网 www.bjnews.com.cn