- 2016年08月15日 星期一

-

即时新闻

-

热线电话

2014年曾公布招股书,销售重点由海外转向国内,超市费用、存货逐年攀升

|

8月17日,证监会主板发行审核委员会将审核宏辉果蔬的首发申请,如果成功过会,“潮汕系”上市公司阵容中又将增添一位新成员,同时也是继朗源股份之后,又一家登A股的果蔬服务企业。

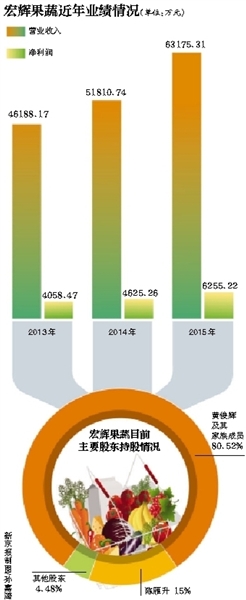

这已是宏辉果蔬至少第二次向IPO发起冲击,自2014年首次公布招股书以来,宏辉果蔬的净利出现了两连升。2014年和2015年分别实现净利润4625.26万元和6255.22万元。

自2014年以来,宏辉果蔬调整了销售战略,销售重点由原来的出口转向国内大型超市。不过,为了建立和巩固客户关系,宏辉果蔬也付出了巨额的超市费用。2014年和2015年,公司销售费用中有三成以上用于超市客户的拓展。

在这一战略影响下,宏辉果蔬的毛利率逐年出现下滑,存货攀升,资金链也日趋紧张。

股东 冲击IPO前获潮汕商人支持

宏辉果蔬成立于1992年,总部位于广东汕头市,主要从事农产品初加工及流通服务,品种涵盖全国南北及进口的各式果蔬。

新京报记者注意到,宏辉果蔬的招股书在2014年就曾出现在证监会官网上,但此后就再无音信。根据证监会官网近日发布消息,8月17日,证监会主板发行审核委员会将审核宏辉果蔬的首发申请,如果成功过会,“潮汕系”上市公司阵容中又将增添一位新成员。

公开资料显示,宏辉果蔬可以称得上是地道的潮汕企业。公司实控人黄俊辉现年53岁,其毕业于汕头大学,曾任佛山三水乐平中心卫生院、汕头市中心医院医生,1992年创办宏辉果蔬,并成为公司实控人。

在上市前,宏辉果蔬也得到了来自潮汕人士的支持。

梳理历次股权变更过程可知,2011年,宏辉果蔬实施第三次增资,新增股东中除了多位实控人亲属、公司内部高管以外,还包括互动娱乐董事长陈雁升。

2011年,陈雁升投资入股宏辉果蔬,目前持有公司15%股份,位列第二大股东之位,而且担任公司董事一职。陈雁升担任董事长的互动娱乐则是粤东首家创业板上市公司,同时拥有西甲球队西班牙人50.1%的股权。

目前,宏辉果蔬实际控制人黄俊辉直接持有宏辉果蔬72.25%的股份,其配偶郑幼文持股7.47%,两个侄子陈校和黄庄泽分别持股0.4%,合计持股达到80.52%。加上陈雁升持有的15%股份,“潮汕系”在宏辉果蔬中的持股比例超过了95%。

另外,上海潮汕商会理事陈楚裕在宏辉果蔬中担任独立董事。

据新京报记者此前不完全统计,A股市场上共有95家上市公司有着潮商背景,其中52家上市公司注册地在潮汕地区,或者由潮汕商人控制,目前总市值为7000亿元左右。

战略 出口转内销,销售费用超三成投给超市

2014年宏辉果蔬公布的招股书显示,2013年,宏辉果蔬的净利润下滑17.34%。不过,最新招股书显示,公司2014—2015年的净利润已连续两年增长。

数据显示,公司2013年、2014年和2015年的营业收入分别为46188.17万元、51810.74万元和63175.31万元,归属净利润分别为4058.47万元、4625.26万元和6255.22万元。

新京报记者对比两份招股书看到,宏辉果蔬近年来市场战略发生调整,由海外市场为主、国内市场为辅改为以国内为主、海外为辅。

传统上来说,宏辉果蔬早年以果蔬出口为主,海外客户不乏香港百佳、香港华润万家、TESCO、万客隆、巨人超市等大型超市。

不过,在2014年招股书中,宏辉果蔬称,公司存在国际业务拓展风险:由于海外市场对农产品进口的品质要求和认证门槛不断提高,未来中国果蔬产品可能遭遇各种绿色壁垒。同时,近年来人民币不断升值导致国内出口增速放缓,以及当地经济社会发展的波动,都会对公司国际业务产生不利影响。

在瞄准国内之后,宏辉果蔬的目标选择了大型超市。在这一战略驱动下,2011年—2015年,宏辉果蔬的内销收入占比从25.68%提升至66.15%。

最新招股书显示,2015年宏辉果蔬内销前五名客户均为大型超市,分别为永辉超市、百家、华润万家(含国内TESCO)、新华都以及联华超市,五大客户占总收入的比例达到了59.13%。

国内超市客户的开拓和巩固,相应带来了超市费用的上升。据宏辉果蔬招股书披露,朗源股份、伊禾农品等同行业者年报列示的销售费用中并无超市费用,而本公司在供应部分大型连锁超市时,需根据与对方签订的供货合同支付一定比例的超市费用。对于超市费用,证监会也在首次公开发行股票申请文件反馈意见中指出,请披露超市费用的具体内容和收取标准以及各期变动原因。

宏辉果蔬表示,所谓超市费用具体包括两部分,第一是向超市客户支付的与果蔬产品销售额挂钩的各种返还费用,包括每月基本返利费、仓储服务及配送服务费、市场推广促销服务费等,第二是超市客户向公司收取的各项劳务费用,包括信息服务费、商务网服务费、陈列费、租筐费、场租等。

2013-2015年,公司销售费用分别为4007.33万元、3529.11万元和3333.89万元,同期超市费用分别为2434.17万元、1646.45万元和1021.64万元。超市费用占到了销售费用的三成以上,最高时甚至超过了五成。

资金 应收账款及存货逐年攀升

为扩展国内市场,宏辉果蔬的毛利率也因此大幅走低。综合两份招股书可知,2011年公司综合毛利率为21.95%,2013年为23.74%,2015年已降至17.93%。

对于毛利率的下降,宏辉果蔬列出两大因素,其一是外销毛利率高于内销,外销收入占比下降摊薄了综合毛利率;其二是近年来开拓的国内部分超市客户由单独收取超市费用改为直接折扣方式收取,使得公司实际销售价格相应降低,降低了公司综合毛利率。

将客户瞄准国内大型超市,使得宏辉果蔬的资金链也承担着不小的压力。从2014年到2015年,公司截至当年年末的应收账款净额分别为10426.50万元和16644.68万元,增长了59.64%。宏辉果蔬表示,2015年12月新开拓了客户广州易初莲花连锁有限公司和重庆世纪果园农产品有限公司,合计应收账款余额达到了1225.95万元,占到这两家公司营业收入的95.74%。此外,宏辉果蔬2014年经营活动产生的现金流量净额达到了-1630.94万元,2015年回升至2123.32万元。

截至2015年末,公司应收账款余额中欠款前五名单位金额总计为7797.14万元,第一名为永辉超市,金额为3047.56万元,占总额比例17.39%。

此外,新的市场战略也进一步刺激公司增加存货。

2014年公布的招股书显示,截至2011-2013年末,宏辉果蔬存货余额分别为8218.90万元、7707.85万元、9006.95万元。

在将销售重点转向国内之后、宏辉果蔬的存货余额继续增加。截至2014年末,公司存货余额增至16971.39万元,2015年底又增至17008.66万元。

不仅如此。由于对大型超市的销售增加,公司存货的周转频率也开始下滑。2013年存货周转率为4.21次,2015年降至3.05次。

在招股书中,宏辉果蔬对库存贬值或滞销的风险予以预警,其表示,部分果蔬产品具有反季节销售特征,而在此期间可能出现果蔬产品价格下降等风险;或因为居民消费倾向发生变化引发产品滞销。假如市场急剧变化,受果蔬产品保质期的限制,宏辉果蔬将可能面临库存产品贬值、滞销或低价处置的风险。

然而即便如此,最新招股书显示,在过去三年内,宏辉果蔬均未对存货进行计提减值。对此,宏辉果蔬表示,报告期内公司主要产品价格总体处于上涨态势,产品均未出现减值。

□新京报记者 赵毅波 北京报道

更多详细新闻请浏览新京报网 www.bjnews.com.cn