- 2016年08月18日 星期四

-

即时新闻

-

热线电话

在线直播平台超200家,用户规模达3.25亿;高流量商家看到变现捷径,有投资人认为将形成寡头格局

| ||

|

8月10日,“洪荒少女”傅园慧在映客及应用宝上的直播首秀,短短一个小时左右时间,累计观看人数达1055万,涨粉160多万,吸金32万元。8月15日,斗鱼直播宣布完成15亿元C轮融资,由凤凰资本、腾讯领投,这不仅刷新了直播界的融资纪录,也预示着中国的“直播之战”进入了深水区。如此火爆的市场背后到底是什么在支撑?

【现状】

直播有多火?3亿用户200家平台

体育直播、游戏直播和真人秀场直播平台发展得最为火爆,一个新的流量世界正在被瓜分。

2016年被誉为很多产业的“元年”,其中就包括移动直播。

《中国互联网络发展状况统计报告》显示,截至2016年6月,网络直播用户规模达到3.25亿,占网民总体的45.8%。而Trustdata数据统计也印证了直播市场的火爆,仅全民直播、秀场视频和游戏直播三类直播的日活跃用户就超过了2400万。

移动直播之所以火,在于为普通人提供了参与的可能性,只要一部智能手机和一个账号,人人都能对着镜头“现场直播”。

在创投圈许多新闻发布会的现场,都能看见几十位甚至上百位主播高举自拍杆,占据最黄金的位置进行个性化直播。例如魅族MX6发布会就邀请了23位主播到场直播,东风6月的新车发布会更是动用了100位高颜值美女主播,一直想找到“爆点”和“噱头”的中国发布会似乎找到了新的“伟哥”。

据不完全统计,中国在线直播平台已超200家。更令人意外的是,在直播行业,中国的互联网巨头无一缺席,在巨头的商业版图中,如此一致的布局实属少见。

从去年到今年,阿里巴巴、腾讯、百度、奇虎360、新浪、网易、搜狐、小米纷纷入局。从2013年开始,腾讯布局九家直播平台;阿里除了投资直播平台外,还在电商直播上发力,先后推出淘宝直播和天猫直播两大直播平台;小米除了参与投资外,还自己做了小米直播。

按照直播内容划分,目前市面上的体育直播、游戏直播和真人秀场直播平台发展得最为火爆。在体育直播中,诞生了诸如直播吧、风云直播、乐视体育、章鱼TV等平台;在游戏直播领域,则诞生了斗鱼、熊猫、虎牙、全民、战旗、龙珠等一大批优秀的直播平台;真人秀场的直播厮杀最为惨烈,YY LIVE、映客、花椒、小米、一直播等平台先后涌入,一个新的流量世界正在被瓜分。

巨头动向不仅是行业的风向标,往往也会给行业带来洗牌。

以“淘宝直播”为例,今年5月正式上线,涵盖母婴、美妆、潮搭、美食、运动健身等多个范畴的直播,一经上线受到淘宝店主的热捧,卡赛科技创始人金双双透露,“目前淘宝直播已经成为广告主投放意愿最大的平台。”

【产业】

创业者掘金:云服务、网红孵化

直播对上游的云、网络传输与加速服务等产业促进作用明显,成为投资人眼中的趋势性投资机会。

观众眼中的直播,也许只是一个个直播应用,但在资本眼中,直播却是一个完整的产业链。

链条上的每一个节点都有不错的盈利前景,其中就包含技术研发商、云服务商、游戏运营商、“网红孵化器”等周边产业。

“直播的产业链更像游戏的产业链,可以容纳更多的草根团队,没有那么强的技术门槛,内容的多样化导致流量的多样化,最终完成渠道多样化的重构。”YY娱乐总经理周剑说。

无论是独立直播平台,还是行业链条中嵌入的直播功能,都是对流量、带宽、存储等消耗极大的产品,自然也面临技术门槛高、成本高、卡顿延时率高等痛点。所以直播对上游的相关云、网络传输与加速服务等产业的促进作用十分明显,成为了投资人眼中的“趋势性的投资机会”。

首当其冲的是云服务商,金山云、阿里云、七牛云、Ucloud这些原本以云服务为主营业务的厂商都盯上直播云这块“肥肉”。金山云总裁王育林透露,金山云目前服务300多家提供直播服务的商家,其中包括小米、今日头条等大平台,“超过50%的直播平台或多或少都使用了金山云的视频云服务”。

除了云服务,在直播产业链的上游,视频解决方案服务商、宽带服务商、网红孵化器等公司也大有收获。

保利威视是一个第三方视频技术服务商,其联合创始人白剑透露,资金雄厚的直播平台多拥有自己的视频解决方案,如斗鱼直播、熊猫TV都是自己的直播技术,而小一点的直播平台则多采用第三方的解决方案。

另外,值得一提的是备受瞩目的“网红孵化器”,第一财经商业数据中心发布报告显示,与直播息息相关的“网红产业”预计在2016年产值接近580亿元。

今日排行榜就是一家想要孵化1000个魅力人格体的“网红孵化器”,其联合创始人何伊凡透露,当主播和今日排行榜签约之后,今日排行榜就会选择性地和1-2个直播平台合作,协调一个较好的资源位,帮助其策划直播场景。

在直播产业链的下游,自然也少不了撮合交易的人,卡赛科技就是一家自媒体、网红广告交易撮合平台。卡赛科技创始人金双双介绍称,目前入驻平台的KOL(关键意见领袖)共有19万,其中开通直播平台的大约有1万,通过在网红主播和广告主之间撮合交易,平台今年的交易流水在1.5亿元左右。

【发展】

百播大战:新技术+垂直化开启“直播+”

从秀场直播、游戏直播发展到移动直播,竞争格局和行业规则也在不断重写。

虽然到了今年,大家才真正感受到“全民直播”的热浪,但直播却并非“新物种”,早在PC时代,直播也发展得如火如荼。

2004年,中国出现了最早的视频聊天社区9158,这算是中国最早PC端秀场直播,后来YY、六间房等公司也开始进入秀场直播领域,一度点燃了秀场直播市场,造就了直播1.0时代的辉煌,签约主播、礼物打赏等形式成为商业模式核心。2012年,YY登陆纳斯达克。

紧随其后的是游戏直播的兴起,2014年左右,国内出现了大量游戏直播平台,比如斗鱼、战旗、龙珠、虎牙等,在这个直播2.0时代,游戏主播是其重要资源,平台经常豪掷千金挖来当红游戏主播,而商业模式则以虚拟道具购买为主。

秀场直播、游戏直播都是直播早期的阶段,真正引爆“全民直播”这根导火索的还是2015年大规模兴起的移动直播软件,其中又以主打“素人直播”映客和花椒、一直播最为瞩目。这类“素人直播”,一方面发动普通人上平台直播,另一方面也让明星、运动员、投资大佬直播涨粉,但本质上都是一种“泛娱乐”直播形态。

从秀场直播、游戏直播发展到移动直播,竞争格局和行业规则也在不断重写。

YY最近披露要在泛娱乐领域上发力,官方披露的信息是,目前YY有超过2/3的用户和超过一半以上的营收都是来自于移动端。周剑认为,在任何一项新技术出现后,都会相应地诞生很多新玩法,如果这个行业的延展性够宽、够大的话,在品类方式上就应该是不断翻新的,“从PC端到移动端,直播在变更的是技术的方式,但未来的竞争点还是在直播平台是否能供应可持续性的内容。”

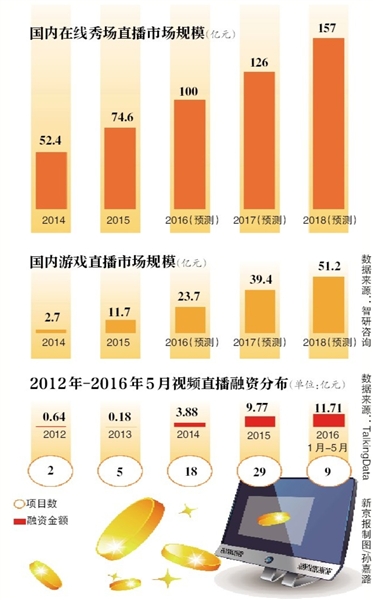

从2015年下半年开始,创投圈的寒意有目共睹,但直播行业却有逆势上扬的势头。TalkingData《2016年移动视频直播应用行业报告》显示,到了2016年上半年,视频直播领域融资金额已超过10亿,与前几个季度相比较,资本热度有增无减。近日斗鱼直播刚完成15亿元的C轮融资。

在资本的助力下,移动直播市场先后诞生超过200个直播应用,根据金山云服务的客户数量来看,直播平台可能远不止这个数量,金山云透露可能在600个以上,“百播大战”陆续上演,一个直播平台倒下,另一个直播崛起,直播行业也在这种旧去新来中快速洗牌。

2016年下半年,直播领域出现了两大趋势,一是移动直播平台垂直化发展,主要的细分方向为社交、游戏、电商、商务直播等;二是直播新技术出现,全场景的沉浸式直播成为新方向,泛生活、场景化的直播更多地结合VR技术,开启新闻、旅游、教育、医疗等全场景的沉浸式直播+新时代。

紫辉创投创始人郑刚认为,秀场直播是一个稳定的市场,不会有太大的市场增量,也不会突然衰落,“从资本市场对于秀场直播平台的估值就可以看出来”。

【焦点】

盈利模式:大流量商家的变现“解药”?

掌握大流量的商家仿佛找到了变现解药,纷纷推出直播业务,有投资人认为直播是流量最好的变现形式。

过去,我们常说流量为王,到了今年,很多人开始意识到,在商业的金字塔中,流量并不能主宰一切,流量的变现才是创客一直在寻找的答案。

随着直播的火爆,很多已经掌握了大流量的商家仿佛找到了解药,纷纷推出了直播业务。

全球最大的男同社交应用Blued就是典型代表,2016年1月,手握全球2700万用户的Blued开始商业化探索,同时上线了直播和移动营销(广告),两块业务都收到了不错的市场反响。虽然广告的营收也在以100%的月增长率上涨,但直播的发展速度更为惊人,其中直播和广告带来的营收比例为9:1。从2月份开始,Blued每月直播流水都达到数千万,公司也实现了盈利。

但与专注直播的直播平台不同,Blued创始人耿乐认为,对于Blued而言,直播只是社交的一个维度,未来直播平台都会经历一轮洗牌,而直播的内容会由目前的UGC(用户生产内容)转向PGC(专业生产内容),各个领域,比如综艺、教育、医疗行业会通过直播的形式进行用户的沉淀,增加用户的黏度和深度。

制作网络综艺节目起家的兰渡文化创始人陆婷婷认为“直播内容的未来是综艺化”。在她看来,PGC与直播的关系是PGC解决了内容深度的问题,丰富并探索了直播的玩法和核心的互动性。

兰渡文化目前已经开始直播综艺节目的探索,他们与《QQ炫舞》合作推出的直播综艺节目《拜托了,粉丝》在炫舞梦工厂、画家、龙珠三大平台播出后,累计播放量突破一千万,兰渡未来打算每月推出一期直播综艺节目,依靠广告赞助和打赏三种方式进行流量变现。

很多人认为直播已经成为最好的变现形式。

金山云总裁王育林就是其中代表,他认为直播同时具备了互联网世界的三种变现功能,而且已经得到了模式验证,“是流量变现的非常好的形式”。

作为映客和陌陌的投资人,郑刚对直播尤其看好,他也认为直播是最好的变现形式,“打赏简直是所有企业的终极梦想,收入即时到账,不需要商品转化。”

但是金双双却不以为然,他认为直播现在还不算是流量变现最好的形式,比不过微博上强的社会话题,和微信公号上的文章,“虽然直播在传播的有效性上比微信和微博好,但是直播的传播时间点有很明显的限制。”

金双双介绍,目前大部分直播平台,主播和平台的分成比例高达9:1,淘宝是6:4,而直播的技术成本和推广维护成本非常高,“一些母婴平台、众筹平台直播上线几个月,迫于成本压力又下线了。”

另外,数据造假问题也影响着变现转化率,对此,作为交易撮合商的金双双也颇为头疼,“很多数据都太假,前端显示看直播的人很多,但是打赏、电商转化率都很低。”

白剑也进行了吐槽,他认为现在手机平台的观众数量有较大的造假嫌疑,虽然从网络承载技术上,峰值承载客流可以超过1000万,但是其运营成本也就上去了,他以国内某知名游戏直播平台为例进行了分析,“它每月带宽花费在2000万左右,反推峰值承载客流也就在200万左右。”

【未来】

行业思考:大批直播应用将死去?

业内对直播的未来走向具有分歧,有人认为大批直播应用将死去,有人认为不会有绝对垄断。

直播走到今天,其实已经站在了一个岔路口,整个行业都在思考直播的下一步是什么。

根据直播内容的属性不同,金双双将直播平台简单地划分为娱乐性平台和功能性平台。他认为,未来这两种平台都会一直存在,在淘宝等功能性平台上,具备专业才能的达人会走出来,竞争门槛也会越来越高,

“近两年很难洗出一个很大的平台,娱乐性和功能性都发展,可能在同一个平台都存在,但是平台还是会有差异性。” 金双双说。

但是白剑对于泛娱乐化的直播并不看好,他偏爱企业内训、在线教育等严肃场景的直播,“秀场类直播有很大的政策风险,也没创造什么社会价值,会让我们的业务忽起忽落。”

根据投资9158秀场直播和抱抱社交直播的经验,华映的执行董事钱奕认为目前直播平台已经进入群雄纷争的阶段,之后会有两三家平台从数百家直播平台中杀出,但目前他更关注的是直播对其他行业产生的影响和未来融合的方式。

紫辉创投创始人郑刚也认为未来平台级直播和深度垂直的直播应用可能并存,但是双方都还面临着较大挑战,“平台级的直播也还在摸索极端,还要继续打造用户黏度和用户体验;垂直平台关键是找到用户,这个挑战很大。”

郑刚认为,算上嵌套直播功能的APP,目前提供直播服务的平台超过了500家,但是对于他们的未来,郑刚却十分担忧,“未来只有几家能走出来,这一大批直播应用,还会生存一段时间,但是不会太长久。”

“中国的竞争从来都是丛林法则,是十分残酷的竞争,大公司会越来越大,最终形成寡头格局。”郑刚说。

但是周剑却不这样认为,她认为未来直播平台会分化为四种类型,分别为内容属性、媒体属性、工具属性、社交属性的平台,“直播没有办法做到绝对的垄断状态,因为内容的形式多元化,未来会形成多头和细分状态。”

■ 声音

直播同时具备了互联网世界的三种变现功能,而且已经得到了模式验证,是流量变现非常好的形式。

——金山云总裁王育林

未来只有几家能走出来,一大批直播应用,还会生存一段时间,但是不会太长久。

——紫辉创投创始人郑刚

B08-09版采写/新京报记者 王鹏 实习生 刘丹如

更多详细新闻请浏览新京报网 www.bjnews.com.cn