- 2016年09月19日 星期一

-

即时新闻

-

热线电话

培基教育幼儿园一年收费约10万;培基教育承诺,未来3年盈利9900万元

| ||

| ||

|

自去年年底首次“试水”教育行业之后,以玻璃制造起家的秀强股份在跨界教育路上两次加码:半年内先后把收购标的圈在了徐州幼师幼教集团及北京培基教育。近日,秀强股份进京“圈地”,拟斥资3.8亿将拥有6家私立幼儿园的培基教育收入囊中,标的预估值为3.8亿,是其3年业绩承诺平均数的11.5倍。方案公布后二级市场投资者不“买账”,股价下跌13%。

据悉,去年秀强股份也曾高价购入一家教育公司——全人教育,其今年能否实现业绩承诺尚存疑问。

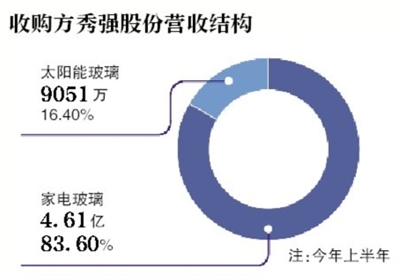

按照秀强股份的设想,通过对学前教育领域的不断投入,公司将在原有的玻璃主业之外,以教育作为第二大支柱产业。根据2016年半年报业绩,截至目前,秀强股份营收来源主要依靠原有主业,而全人教育实现的利润占7%左右。

培基幼儿园收费标准1年约10万

培基教育幼儿园一名适龄儿童就读培基幼儿园一年费用约10万元。北京培基教育注册时间显示为2016年8月26日,距其与秀强股份签订合作协议仅11天。

秀强股份9月8日发布公告,公司已与培基教育签订了《框架协议》,拟收购培基教育100%股权,协议约定培基教育100%股权的预估值约为3.8亿元。

秀强股份介绍,培基教育位于北京市朝阳区,实际控制人为庄涛,其在北京经营多家高端幼儿园。培基教育主要从事为1.5-12岁儿童提供学前教育与培训。

工商资料显示,“北京培基教育科技有限公司”注册资本仅10万元,注册时间显示为2016年8月26日,距离公司与秀强股份签订合作协议仅11天。

培基教育的官方网站显示,其旗下有幼儿园早在2000年就已成立。截至目前,培基教育拥有6家双语幼儿园,分别位于北京市不同区域,占地面积从2925平米到4000平米不等。

9月17日,新京报记者致电培基双语幼儿园位于北京某地的一家分园。招生负责人介绍称,该幼儿园学费按学期收取,平均下来每人每月的费用在8600元。除此之外,还需另外缴纳一次性杂项费用约2000元。园内采用双语小班教学,平均每个班人数控制在25人以下。这家分园占地面积3800平米。该负责人告诉新京报记者,目前园内大概有200名小朋友。

按照这样的收费标准计算,一名适龄儿童就读培基幼儿园一年的费用大概在10万元。新京报记者又先后致电该区域附近的其他几家私立幼儿园,其中较为高端的每月费用多在4000至5000元之间,而普通私立幼儿园费用每月则在2000元左右。北京某教育培训行业人士告诉新京报记者,培基幼儿园平均每月8600元的收费标准,在北京可以算得上高端水平的“贵族学校”。

培基承诺3年业绩累计9900万

预估值为3.8亿元,是3年业绩承诺平均数11.5倍;这意味着,培基教育未来3年业绩承诺净利润平均数为3304万。

一家注册资本10万、注册时间不足一月的民办教育机构,值不值3.8亿?同类的上市公司收购案例也成为对比的对象。

2015年,上市公司威创股份以5.2亿元收购注册资本500万元的“红缨教育”,截至当时评估日,红缨教育旗下拥有1192家连锁加盟幼儿园。

据秀强股份9月8日公告,3.8亿元的预估值是根据培基教育“3年业绩承诺净利润平均数的11.5倍”来确定的。这意味着,培基教育3年业绩承诺净利润平均数为3304万元。

按照双方的业绩对赌约定,培基教育承诺,2016年、2017年和2018年三年经审计的扣非后净利润分别不低于3000万元、3300万元和3600万元,合计9900万元。

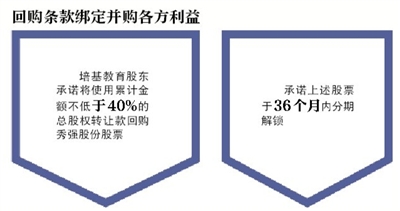

除了业绩承诺之外,此次交易还设置了“回购”条款:培基教育股东承诺将在标的公司股权转让完成后6个月内,使用累计金额不低于40%的总股权转让款取得公司股票,并承诺上述股票于36个月内分期解锁。

这也就是说,预计3.8亿的股权转让款到手后,培基教育的原股东必须拿出其中的1.5亿用来购买秀强股份的股票。除此之外,创始人庄涛也被“锁定”继续为标的公司服务三年,以确保管理团队的稳定。

本地某家长论坛上,有幼儿的家长抱怨北京公立幼儿园学位紧张,且入学条件苛刻,“挤破头也难进”。在这种现实下,私立幼儿园成为许多家长不得不考虑的选择。

目前,关于收购标的的最终评估报告尚未面世。上市公司表示,最终的估值和对价将根据评估报告确定。

“3.8亿的估值是根据业绩承诺来的,业绩承诺有对应的补偿方案。”18日,在回应关于3.8亿估值是否过高这一问题时,秀强股份证券部人士告诉记者。

复牌后股价累计下跌13%

9月8日披露收购《框架协议》至9月14日收盘跌幅达13.07%;或与秀强股份同类收购造成的影响有关。

9月8日,关于这起交易的框架协议经公告披露后,秀强股份股价并未出现“利好”所对应的涨势,反而一路走低。

随后的几个交易日内,秀强股份股价接连下挫,截至9月14日收盘,股价报11.83元,与9月8日开盘时价格相比已足足跌去2元,跌幅达13.07%。

看似“利好”消息下公司股价的不升反降。有投资者在公共平台向董秘提出这一疑问。公司董秘回应称,“公司按正常流程履行信披义务”。

公司称,选择收购培基教育是出于“对学龄前培训及教育产业的战略布局考虑”,而此举将“对公司教育产业的做大做强形成良好的辅助和支撑”。

有分析人士认为,此次收购计划之所以一经公开就遭市场“冷淡”,可能与公司前次类似收购影响有关。

全人教育能否完成今年业绩承诺存疑

2016年已过去一半,全人教育业绩完成度还不到三分之一;去年年底至今,9个月三次跨界收购幼教类资产。

从去年年底至今,这已经是秀强股份的第三次收购教育资产。

2015年12月18日,秀强股份公告,与自然人周崇明、周崇兵及杭州中频教育科技有限公司签订股权转让协议,以支付现金方式购买转让方持有的杭州全人教育集团有限公司(简称“全人教育”)100%股权,交易对价为2.1亿元。

与此次拟收购的培基教育一样,“全人教育”也主要致力于学前教育服务的提供。目前,全人教育在全国拥有17所幼儿园办学实体,其中全资直营幼儿园2所。根据收购时双方的约定,全人教育股东承诺,全人教育2015-2017年度的经审计的税后净利润分别不低于1000万元、1800万元、2800万元。

根据秀强股份不久前公布的2016年半年报数据显示,秀强股份今年上半年实现扣非后净利润6947万元,而去年年底刚刚收购的全人教育实现净利润494万元。据此计算,全人教育实现的利润占总利润7%左右。按照此前“2016全年1800万”的承诺来估算,2016年已过去一半,全人教育目前的业绩完成度还不到三分之一。

按照这种“进度”,全人教育能否完成2016年业绩承诺尚存悬疑。在此情形下,再次斥资数亿对同属幼教资产的培基教育进行收购,有股民评论认为该起收购“说服力不足”。

今年5月,秀强股份与徐州幼师幼教集团达成合作协议。公司发布公告称,拟收购徐幼集团不超过75%且不低于51%的股权,徐幼集团总估值约为3.5亿元人民币,股权转让对价款将全部以现金形式支付。半年报中称,“目前该项目的审计、评估现场工作基本结束。”

公开资料介绍,徐州幼师幼教集团是国内唯一的高专院校创办的幼教集团,目前该集团旗下幼儿园覆盖徐州和苏南发达地区。下属幼儿园、亲子园、公司实体46所。

秀强股份借款1亿助全人教育收购

秀强股份称,为满足全资子公司全人教育对外收购幼儿园所需的资金及为降低其融资成本,决定向其提供不超1亿元分期借款。

9月9日,秀强股份董秘在回应全人教育业绩承诺问题时称,若全人教育在补偿期限内,每一年度实际实现的净利润低于全人教育股东承诺的当年度净利润,全人教育股东将就不足部分对秀强股份进行补偿。不过,秀强股份同时在半年报中强调公司通过考核、审计等工作,“确保全人教育承诺业绩的顺利实现。”

从半年报中透露的信息看来,全人教育实现业绩承诺或将有赖于对外收购,“报告期内,公司联合全人教育的管理团队共同协作……有多家幼儿园已经签订收购意向协议,预计在2016年下半年陆续完成收购;有多家幼儿园正在进行实质性评估、考察,预计在2016年下半年签订收购协议。

为了帮助全人教育进行幼儿园的收购,上市公司更“慷慨解囊”,借给这家子公司1亿元。公告称,为满足全资子公司全人教育对外收购幼儿园所需的资金以及为降低其融资成本,公司决定向其提供最长不超过36个月、不超过1亿元的分期借款。

□新京报记者 张泉薇 北京报道

更多详细新闻请浏览新京报网 www.bjnews.com.cn