- 2016年09月28日 星期三

-

即时新闻

-

热线电话

比例均未超9%,投资收益增速超同期保费增速;险资布局A股公司超600家

|

因险资介入的“宝万之争”还未平息,阳光保险就爆出举牌伊利股份,市场神经再次被触动。

根据Wind数据统计,截至9月26日,险资布局的A股上市公司的数量达657家。其中,宝能系、安邦系、阳光系等为代表的险资,成为举牌大户。

险资高调举牌也引来监管层的关注,先是对保险公司举牌上市公司资金来源等方面的信披做出规定,近期又开始研究对保险机构一致行动人股票投资进行约束。在监管趋严下,一些险企已开始通过定增等方式布局A股。

对外经贸大学保险学院教授王国军认为,随着保险企业发展越来越成熟,举牌不仅会是财务投资,还会有战略投资,这样才能把保险和上市公司的优势有效结合在一起。

阳光系投资收益翻番

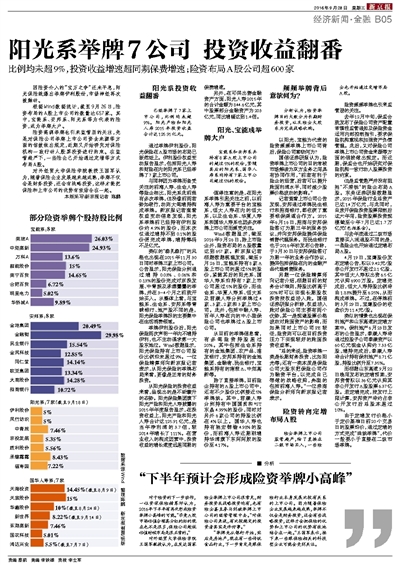

已经举牌了7家上市公司,比例均未超9%。阳光产险和阳光人寿2015年投资收益合计达125.91亿元。

通过举牌伊利股份,阳光保险在A股市场的布局已跃然纸上。伊利股份权益变动报告显示,包括阳光人寿和财险在内的阳光系已经举牌了7家上市公司。

与同样因为举牌而备受关注的前海人寿、生命人寿等险企相比,阳光系此前虽有多次举牌,但没像前两者势如破竹,动则大笔增持构成举牌。新京报记者查看权益变动信息发现,阳光系举牌前已经持有伊利股份约4.9%的股份,而本次仅通过增持不到0.1%的股份便完成举牌,增持筹码不足亿元。

类似的“稳扎稳打”的风格也出现在2015年11月30日同时举牌三家上市公司。公告显示,阳光保险分别通过增持0.03%、0.06%和0.13%的股份完成对京投发展、中青旅及承德露露的举牌,并在3-4个月之前就开始买入。从整体上看,与宝能系、生命系、安邦系等青睐银行、地产股不同的是,阳光保险举牌标的主要集中在生活消费领域。

举牌伊利股份后,阳光保险两次声明一年内不增持伊利,也不主动谋求第一大股东地位。Wind数据显示,阳光保险持有上市公司股份比例均未超过9%。一位保险精算师向新京报记者表示,从阳光保险的举牌布局来看,更像是正常的财务投资。

从阳光保险的投资收益来看,呈现出的是不断攀升的态势。阳光保险集团旗下阳光产险和阳光人寿披露的2015年年度报告显示,在投资收益上,阳光产险和阳光人寿合计达125.91亿元,是当年净利润的3.7倍,较2014年增长了111%。在营业收入的构成因素中,投资收益的增长速度远超同期的保费增速。

另外,在可供出售金融资产方面,阳光人寿2015年的合计金额为844.6亿元,其中股票部分金融资产为203亿元,同比增幅达到1.4倍。

阳光、宝能成举牌大户

宝能系和安邦系共持有8家A股上市公司的超过5%的股份,紧随其后的阳光系、国华人寿系均持有7家上市公司超过5%的股份。

值得注意的是,在阳光系举牌引起关注之前,以前海人寿为重要平台的宝能系,恒大人寿在内的恒大系,以及生命系、华夏人寿系和国华人寿系也因多次举牌上市公司而频受关注。

Wind数据显示,截至2016年9月26日,除上市险企外,险资布局的A股数量达到657家。新京报记者根据数据梳理发现,截至9月26日,宝能系持有8家A股上市公司的超过5%的股份,紧随其后的阳光系、国华人寿系均持有7家上市公司超过5%的股份,而生命系、华夏人寿系、恒大系及君康人寿分别举牌过4家、3家、2家和3家上市公司。此外,包括中融人寿、百年人寿在内的中小型保险公司也举牌过A股上市公司。

从目前的举牌信息看,有多笔险资持股超过20%。其中包括生命系持有的金地集团、农产品、浦发银行,安邦系持有的金地集团、金融街、民生银行,宝能系持有的南玻A、中炬高新等。

除了直接举牌,目前险企持有的A股上市公司中,还有不少股份比例接近5%举牌线。其中,君康人寿分别持有中国国贸和*ST东晶4.99%的股份,同时对另外6家公司的持股比例在4%以上。国华人寿也持有驰宏锌锗4.98%的股份,而前海人寿近期刚增持华润旗下东阿阿胶的股份至4.17%。

频频举牌背后意欲何为?

分析认为,险资举牌目的大致分为长期财务投资,以及险企大股东为完成战略收购。

以阳光、宝能为代表的险资频频举牌上市公司背后,保险公司意欲何为?

国信证券研报认为,险资举牌上市公司的目的常被市场解读为双方业务之间具有协同作用,“前者有利于险企的经营,后者可以提升账面利润水平,同时减少股票价格波动的影响。”

记者查看上市公司公告发现,安邦通过举牌民生银行和招商银行,都收获了重要银保渠道合作方。2015年6月16日,招商与安邦保险签订为期三年的服务协议,并向安邦保险提供保险销售代理服务。而民生银行也于2016年初发布公告称,于3月30日与安邦保险签订为期一年的业务合作协议,提供包括保险在内的金融产品代理销售服务。

另据一位保险精算师向记者介绍,根据目前的财务会计准则,持股比例高于20%时可以实现长期股权投资按权益法入账。国信证券研报分析称,权益法入账对保险公司主要有两个优势,其一是规避股票价格波动对账面资产的影响,而如果同时上市公司PE较低,险资则可以在目前投资压力下实现较好的账面投资收益率。

“总的来说,险资举牌一类是长期财务投资,比如阳光等;还有一类本质是保险公司大股东把保险公司作为融资平台,以完成自己想做的战略收购,典型的包括前海人寿。”一位券商保险分析师向新京报记者表示。

险资转向定增布局A股

险企举牌上市公司监管趋严,除了直接在二级市场买入,一些险企也开始通过定增布局A股。

险资频频举牌也引来监管层的关注。

去年12月中旬,保监会就发布了保险公司资产配置审慎性监管通知及保险资金运用内部控制指引,要求保险机构重视和加强资产负债管理。此后,又对保险公司举牌上市公司资金来源等方面的信披做出规定。而近期,保监会也开始研究对保险机构一致行动人股票投资的约束。

但是监管趋严并没有阻挡“不差钱”的险企布局A股。东吴证券研报数据显示,2015年保险行业总资产已达14万亿元,与此同时,自放开保险投资股票限制后这六年间,险资股票投资规模截至今年7月已达1.7万亿元(包括基金)。

与去年底通过二级市场直接买入流通股不同的是,一些险企也开始通过定增布局A股。

4月19日,宝鹰股份发布定增公告,拟以9.42元/股非公开发行不超过2.1亿股,其中恒大人寿拟出资6.5亿元认购6900万股。定增完成后,恒大人寿持股比例将由1.83%提升至6.25%,从而构成举牌。不过,在停牌前的3月29日,宝鹰股份的收盘价为11.4元/股。

类似的情景也出现在保利地产和山东高速的定增方案中。保利地产6月23日发布的公告显示,泰康人寿将通过控股子公司泰康资产以60亿元现金认购约7.33亿股,增持完成后,泰康人寿将合计持有保利地产8.71亿股,持股比例升至7.35%。

而根据山东高速9月22日晚间发布的定增预案,安邦资管拟以36亿元认购其非公开发行A股股票6.37亿股。若定增完成,按发行上限计算,安邦资产将约占非公开发行后总股本超过10%。

由于定增发行价格小于定价基准日前20个交易日的股票均价,通过定增的方式完成“曲线举牌”,代价一般要小于直接在二级市场举牌。

■ 分析

“下半年预计会形成险资举牌小高峰”

对于险资的下一步动作,一位资深保险精算师认为,2016年下半年有再次形成险资举牌小高峰的可能。“毕竟A股市场估值合理高分红的标的现在也不是很多,保险公司趁低估值时候布局是很正常的。”

对外经贸大学保险学院王国军教授认为,在发达国家险企举牌上市公司很常见,财务投资或战略投资均有,也有险企甚至参与到被举牌上市公司的经营管理中去。“对保险公司来说,有比较稳定的投资者其实是件好事。”

“举牌先从银行开始,然后是房地产,现在有一些传统食品行业,下一步肯定是跟保险行业本身发展比较有关系的上市公司。因为随着保险企业发展越来越成熟,举牌不仅会是财务投资,还会有些战略投资,这样才会把保险的优势和上市公司的优势有效地结合在一起。”王国军表示,接下来一些跟保险相关的科技型企业可能会受到关注。

本版采写/新京报记者 陈鹏

更多详细新闻请浏览新京报网 www.bjnews.com.cn