- 2016年10月10日 星期一

-

即时新闻

-

热线电话

收购溢价超15倍;收购标的未持有支付牌照,曾进行业务整治

|

在支付宝、微信等移动支付巨头的推动下,移动支付市场成为资本市场中一片蓝海,众多公司纷纷通过收购持有支付牌照的企业切入这一市场。9月29日,主营超纤材料生产和销售的华峰超纤拟作价18亿元收购移动支付服务商威富通科技。

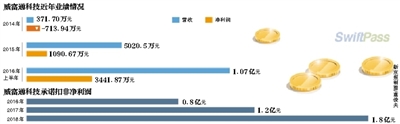

资产评估情况显示,截至今年6月30日,威富通科技账面净资产为1.081亿元,采用收益法的预估值为18亿元,增值率为1564.00%。

超过15倍的溢价,威富通科技却不是持有支付牌照的移动支付企业。相反,在央行整顿下,“无牌”的威富通科技还不得不对原有的二清业务整改。而在其与银行、持牌企业分润业务模式下,威富通科技营收占比两成的第一大客户却被指从事违规业务,面临风险。

但也有企业已经从威富通科技上挣得盆满钵满。一家来自北京的私募,通过倒腾威富通科技股份,一年多时间已净挣超一亿元。

标的公司仅负责支付技术及运营

9月29日,停牌半年的华峰超纤发布重组预案,拟支付现金2.91亿元并以12.76元/股发行1.18亿股,总计作价18亿元,收购深圳市威富通科技有限公司100%股权。

公告显示,威富通科技为一家提供移动支付服务的企业,业务范围涵盖移动支付接入服务、移动支付系统开发、移动运营、移动商城以及行业定制化移动支付解决方案等。

资产评估情况显示,截至今年6月30日,威富通科技账面净资产为1.081亿元,采用收益法的预估值为18亿元,增值率为1564.00%。

高估值下,威富通科技承诺在2016年度、2017年度和2018年度预测实现的合并报表扣非净利润分别不低于0.8亿元、1.2亿元和1.8亿元。按照威富通科技给出的业绩承诺及华峰超纤收购价格计算,威富通科技今年的市盈率为22.5倍,业绩承诺期内的平均市盈率则为14.21倍。

高溢价收购从事移动支付的企业,华峰超纤并不是A股第一家。

据零壹财经不完全统计,截至目前,累计有24家企业通过收购形式获得第三方支付牌照,其中也包括多家A股上市公司。今年2月,海立美达宣布作价30.39亿元收购中国移动、银联商务及博升优势合计持有的联动优势91.56%权益,对应的今年业绩承诺市盈率为13.75倍。

相比于海立美达的收购,华峰超纤收购的威富通科技,却是一家没有支付牌照的支付服务商。新京报记者查阅人民银行对外公布的267家持牌企业名单,并未发现威富通科技的名字。

因未持有支付牌照,威富通科技一度进行过业务整治。今年4月,央行下发了《非银行支付机构风险专项整治工作实施方案》,对于无支付牌照的机构开展支付业务(即二清业务)进行整治。

威富通科技在重组预案中称,威富通科技在央行下发对二清业务进行整治的方案后,便已停止所有的二清业务,并在今年7月底前完成了自身的业务整改工作,在移动支付业务中,威富通科技只负责技术及运营,资金清分则完全由具有清算资质的银行或第三方支付公司处理。

威富通科技估值4个月暴增15亿元

尽管已经是超过15倍的溢价,但威富通科技18亿元的估值,与其对外宣称的估值仍有所降低。威富通官网新闻稿称,其于2013年和2015年分别完成了天使轮、A轮以及A+轮融资,公司估值超过20亿人民币。

重组预案也显示,自2013年12月开始,威富通科技引入外部股东,其估值也从第一次引入外部股东时的3571.43万元,攀升至2015年10月时的2.35亿元。而在今年,威富通科技的估值出现大幅上涨,上涨的方式则是各股东之间频繁的股权转让。

今年1月,威富通科技投资人股东莫淑珍、上海快创营、兮琗投资要求退出,由另一股东北京奕铭受让三方持有的总计10.1%的股份,威富通估值参照交易对价定为4亿元;2月,股东莫淑珍、罗萍以及马松、中孵三号转让其持有的威富通股权,股东北京奕铭、东方金奇受让上述股权。彼时威富通科技的估值最高达到10亿元。

而不断受让原始股东股份的北京奕铭、东方金奇,则在大举受让威富通股份仅一个月后转让股份。其中北京奕铭转让12.5%的持股,东方金奇转让18.12%的持股,威富通科技整体估值涨至15亿元;今年4月,北京奕铭继续将持有的4.85%股份转让给他人,威富通科技整体估值上升至17亿元。

重组预案披露的信息显示,北京奕铭为一家私募基金,由陈学军、林森、詹晓康、陈佳昱以现金方式于2014年2月出资设立。主要从事天使轮、A轮股权投资。

今年6月,长兴奕铭、拉萨奕致、淮安奕铭成为北京奕铭新合伙人,上述四人中林森不再出现在控制人名单中,陈学军、詹晓康和陈佳昱通过控制长兴奕铭、拉萨奕致、淮安奕铭间接控制北京奕铭。

2015年10月,北京奕铭以1500万元的出资,取得威富通科技6.38%的股份。今年1月以4001.88万元受让10.1%的股份,3月再以7682.1万元受让8.91%的股份,最多时持股25.3%。

而在今年3月、4月,北京奕铭则先后转让17.35%的威富通股份,累计获得2.54亿元的转让款。扣除前期其出资、受让威富通科技花费的1.32亿元,靠倒手威富通科技股权便获得1.22亿元收益。

在转让手中持有的威富通科技股份同时,北京奕铭又从威富通科技实控人鲜丹手中,以7500万元便获得威富通科技5.01%的股权,将自身持有的威富通科技股份保持在12.96%,这部分股份在交易中价值2.33亿元。

而鲜丹转让给北京奕铭的股权对价,对应威富通科技整体估值仅14.96亿元,低于同期北京奕铭对外转让时17亿元的整体估值。重组预案中称,鲜丹出于长期合作之考量,向北京奕铭转让部分股权。

对于公司估值的快速上涨,威富通科技在重组预案中称,自2015年以来,威富通之经营业绩长期保持快速增长态势,且继续增长趋势明显,带动威富通收入与利润进一步增长,提高威富通股东对于公司价值的预期,带动公司估值上涨。

威富通第一大客户主营“一元购”

重组预案显示,在停止二清业务后,威富通科技目前的服务模式为受理机构模式和银行模式。两种模式中威富通科技均不从事资金清分业务,而是由第三方支付公司或银行处理,威富通科技则提供二维码生成、后台数据传输等技术服务,在交易完成后,威富通按照交易金额的一定比例向商户收取技术服务费。

收购方案显示,威富通负责利用自身的商户拓展团队和渠道合作商向签约的第三方支付公司导入商户资源,同时帮助商户快速向例如支付宝、京东钱包、财付通等支付公司申请支付接口,缩短申请流程。威富通是微信首批授权受理机构。2015年,财付通为威富通科技贡献485.95万元的营收,位列第二大客户。今年上半年,财付通为威富通科技第三大客户,销售金额达到1403.39万元。

威富通科技财务数据显示,其2014年营收371.70万元,净利润亏损713.94万元。2015年威富通科技扭亏为盈,营收大幅增长至5020.5万元,实现净利润1090.67万元。今年上半年,威富通科技的业绩继续增长,营收达到1.07亿元,净利润3441.87万元。

威富通主要客户情况显示,2015年,深圳一元云购为其贡献了999.64万元的营业收入,占当年营收的19.91%,为其第一大客户。财付通以485.95万元位列第二大客户。到今年上半年,深圳一元云购已经贡献了2182.42万元营收,超过去年全年的金额,占总营收的比重也提高到20.42%。

新京报记者在深圳一元云购网站看到,其对外称是一种新型的网购模式,只需1元就有可能买到一件商品。一元云购把一件商品平分成若干“等份”出售,每份1元,当一件商品所有“等份”售出后抽出一名幸运者,该幸运者即可获得此商品。

不过威富通科技大客户的这种销售模式遭受过质疑。有媒体报道,一元云购类网站的运作模式完全可以定义为博彩行为,这类游戏和行为可以归类在“非法彩票”定义下。

对于这一风险,10月9日,新京报记者致电华峰超纤,但电话无人接听。

在人民银行对外公布的267家持牌企业名单,并未发现威富通科技的名字。而因未持有支付牌照,威富通科技一度进行过业务整治。

□新京报记者 李春平 北京报道

更多详细新闻请浏览新京报网 www.bjnews.com.cn