- 2016年10月17日 星期一

-

即时新闻

-

热线电话

金盾股份称主业高增长态势将逐渐回落,上市以来频繁寻求重组

| ||

|

10月13日,金盾股份抛出重组方案,拟作价22亿元并购两家公司,切入军工领域。“注入优质资产,提高上市公司盈利能力”,是金盾股份此次重组的首要目的。

此次并购的两家标的公司,金盾股份都给出了高溢价,其中,红相科技增值率624.20%、中强科技增值率3411.98%。高溢价背后,是两家公司给出了较高的业绩承诺。

不过,即使在今后四五年内,两家公司能完成业绩承诺,给金盾股份带来的扣非净利润累计为8.36亿元,仅为此次22.1亿元交易作价的38%。

两标的分别溢价6倍和34倍

在停牌近半年后,金盾股份祭出重组方案。

方案显示,金盾股份拟通过发行股份及支付现金的方式,购买中宜投资、费占军等合计持有的浙江红相科技股份有限公司(下简称“红相科技”)100%股份,以及周伟洪、费禹铭等合计持有的江阴市中强科技有限公司(下简称“中强科技”)100%股份。

根据初步预估,红相科技全部股权作价为11.6亿元,中强科技作价为10.5亿元。相比交易对价,截至8月末,红相科技账面净资产1.6亿元,中强科技的账面净资产3015.16万元。收购溢价分别超过了6倍和34倍。

“本次交易后,上市公司主营业务将由传统的风机制造向高端装备制造及军工领域拓展。”金盾股份表示。

公开信息显示,红相科技是一家专注于红外热像、紫外成像、气体成像技术的创新和产业化的公司,其产品应用于电力、国防、视频监控、工业、能源、汽车等领域。中强科技从事军用伪装遮障、伪装涂料和数码迷彩作业系统的武器装备项目研发、生产、销售和技术服务。

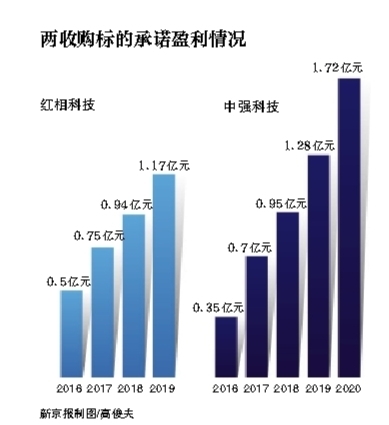

在此笔交易中,交易对手也给出了业绩承诺。其中,红相科技承诺2016年至2019年扣非净利润分别不低于0.5亿元、0.75亿元、0.94亿元、1.17亿元。中强科技承诺2016年至2020年扣非净利润分别不低于0.35亿元、0.7亿元、0.95亿元、1.28亿元、1.72亿元,五年承诺扣非净利润累计不低于4.99亿元。

不过,即使在今后四五年内,两家公司能完成业绩承诺,给金盾股份带来的扣非净利润累计为8.36亿元,为此次22.1亿元交易作价的38%。

10月14日,金盾股份方面回复新京报记者采访时称,公司与交易对方经市场化的友好协商,共同确定了未来期间的业绩承诺及补偿安排,上述安排充分保障了上市公司及股东的利益。

金盾股份上市以来多次停牌谋重组

成立于2005年的金盾股份,于2014年末登陆创业板。自上市以来,金盾股份在二级市场多次停牌,累计交易时间并不长。

2015年6月8日,金盾股份宣布停牌。3个月后,公司称因与交易对方未能就合作达成一致,终止重组一家集网页游戏及手游发行运营的公司。

今年4月,金盾股份再次以重大资产重组事项停牌,此次公司将目标转向购买互联网行业相关资产,但这一计划并没有下文,而是在9月26日发布公告称,将购买前述两家军工类公司。

10月14日,金盾股份董秘管美丽在接受新京报记者采访时表示,公司现有业务不错,但业务面仍比较窄,一直在寻求外延式发展。之所以没有选择互联网、游戏类公司,管美丽表示,公司股东之前存在较大分歧,董事长认为互联网、游戏类轻资产公司与上市公司现有业务契合度不大,难以进行管理,加上证监会此前对相关领域的监管收紧,才选择军工类资产进行重组。

在收购预案中,金盾股份表示,受国家基础设施投资政策等宏观因素影响较大,随着国家城市基础建设的逐渐完善,国家及地方政府对于地铁、隧道等大型基建项目的投资建设将逐步放缓,公司业绩持续高速增长态势将逐渐回落。

在重组预案发布的第二天,10月14日,金盾股份发布今年前九月业绩预告,前三季度营收同比增长约6%,归属净利润同比增长在5%以内。原因是企业加大研发投入和资产减值损失计提较去年同期有所增加。

今年上半年,金盾股份实现营收1.65亿元,同比增长1.49%,实现扣非净利润1881万元,同比下降9.89%。

金盾股份在当时的业绩预告中表示,盈利下滑的主要原因是应收款增加,以及相应资产减值准备计提增加。

两标的公司应收账款占比较高

新京报记者发现,两家公司财务数据中,应收款净额占资产总比例较高。

在金盾股份给出的三个报告期内(2014年末、2015年末、2016年8月末),红相科技应收账款净额分别为3400.59万元、6144.46万元、10683.52万元,占当期期末总资产的比例分别为52.74%、41.27%、53.09%。

红相科技称,报告期内严格按照会计政策,依据账龄对应收账款计提了坏账准备,上述期间内红相科技客户主要为国家电网、南方电网等大型国企和央企,发生大额坏账的可能性较小。

截至2016年8月末,中强科技应收账款与其他应收账款账面值共计9428.29万元,占总资产比例60.12%。

中强科技今年8月末货币资金账面值为981.11万元,占总资产比例6.26%。而红相科技同期货币资金账面值308.29万元,占总资产比例仅1.53%。

一位投行人士向新京报记者表示,虽然涉军工类企业的客户资信状况非常好,长期而言,不存在坏账风险,但短期资金链风险可能更大,这就考验公司的融资能力,比如向银行融资等。

另一方面,两家军工类标的的毛利率均属于可观。红相科技报告期内毛利率均在60%左右徘徊,而中强科技的毛利率在45%上下波动。

上述投行人士还表示,应收账款占比较高的企业,对供应商的议价能力和付款周期也要关注。在重组预案中,两家标的公司均未详细披露其融资信息,以及付款周期等详细情况。

中强科技被收购前夜,股东集体更换

在一家公司被上市公司收购前夜,新晋股东可在短期内获得超额回报。值得注意的是,在重组之前,中强股份的股东遭遇了集体更换。

2016年9月,中强科技股东大会审议决定,同意原股东周燕萍、蒋岩将持有中强科技95%的股权以950万元的价格转让给周伟洪。同月,原股东何云林将持有中强科技5%的股权以5250万元的价格转让给费禹铭、钱志达两人。这三名新股东合计持有公司100%股权,此前股东悉数退出。而且,这三人是首次出现在中强科技的股东名单中。

对此,金盾股份方面向新京报记者表示,公司在停牌后与中强科技开始接触,中强科技9月份5%股权的转让行为系新老股东之间经协商一致的独立投资行为,95%股权的转让系一致行动人之间的股权转让行为,中强科技的实际控制人并未发生变更,不存在“股东集体换血”的情况。

收购方案显示,生于1957年的周伟洪,旗下拥有多家公司,均通过亲属间接持有股份,但除了江阴市中强酒业有限公司还在经营酒品销售外,其余公司已无实际经营业务。

费禹铭、钱志达两位“60后”旗下均有较为庞大的公司群,其中,费禹铭所控股的公司大部分从事投资行业,尤其是股权投资。

盈科律师事务所全球合伙人王光英表示,从上市公司与标的公司接洽到达成合作意向,时间较短的只需要半个月,时间较长的则长达半年甚至更长。而对于收购前夕,标的公司股东集体更换,王光英认为,并没有不合规之处。

另一家标的公司红相科技,在2016年1月的增资扩股中,新晋股东费占军获得公司4.5%股份。费占军的另一个身份是创业板公司新天科技的股东,其与兄弟费战波合计持有新天科技44.58%股份,为实际控制人。

有网友称,费占军是一位投资高手,其在2014年第三季度布局四川圣达,赶上“大牛市”和公司重组,复牌后走出一字板的强走势。

重组方案显示,两家标的公司在未来4—5年内承诺的扣非净利润累计为8.36亿元,为此次金盾股份付出22.1亿元交易作价的38%。

□新京报记者 徐伟 北京报道 报料邮箱:x98w@qq.com

更多详细新闻请浏览新京报网 www.bjnews.com.cn