- 2016年10月27日 星期四

-

即时新闻

-

热线电话

|

个税一直是公众关心的焦点。每一年,有超过5000亿元的个税收入进入国家财政收入行列。

国务院上周印发《关于激发重点群体活力带动城乡居民增收的实施意见》提出,“要进一步减轻中等以下收入者的税负,同时适当加大对高收入者的税收调节力度”。

自2011年个税起征点设定为3500元以来,已经连续5年未曾调整,今年5月13日,国家统计局最新数据显示,2015年全部调查单位就业人员年平均工资为50809元,折合月平均工资为4234元。关于提高个税起征点的话题一再被提起。

一个工薪阶层要缴纳多少个税,除了普遍意义上的个税之外,日常生活中还需要缴纳多少隐藏的间接税?缴个税的人真的只有2%吗?

新京报以7个数字解析个税的构成,并对话专家学者,力争还原当下个税环境,为您展示一个纳税人面临的真实世界。

7级税率 个税实行7级税率

目前,我国个人所得税征税标准按照2011年修改的《中华人民共和国个人所得税法》进行征收。此次税法修改,提高了个税起征点,即工资、薪金所得,以每月收入额减除费用三千五百元后的余额,为应纳税所得额。

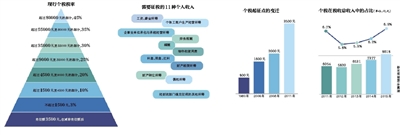

应纳税所得额分为七个梯度。不超过1500元的,税率为3%;超过1500元至4500元的部分,税率10%;超过4500元至9000元的部分,税率20%;超过9000元至35000元的部分,税率25%;超过35000元至55000元的部分,税率30%;超过55000元至80000元的部分,税率35%;超过80000元的部分,税率45%。

在北京从事销售的张陆(化名)告诉新京报记者,自己每月的工资构成为基本工资加提成,以9月份为例,张陆基本工资为3370元,绩效16962元。工资单显示,张陆的五险一金是在基本工资中扣除,扣款合计1048元,基本工资实发2322元。

张陆9月份16962元的绩效中,代扣税额2565.99元,实发14396.01元。换言之,张陆税前超过2万元的薪水,在扣除五险一金及税费后,拿到手的不到1.7万元。

一位税务局工作人员向新京报记者表示,我国个人所得税实行梯度计税,即税前工资额在扣除五险一金之后,再减去3500元的免征部分,其余对照相应梯度进行计税。

张陆说,他9月份的工资在过去的一年中已属于较高水平,在扣除房租与生活开销后,每月他能剩下七八千元。然而,假如要在北京定居购房,张陆表示自己的工资真是杯水车薪。

11种收入 11种个人收入要征税

根据2011年修改后的税法,目前国内共有11个需要征收的个税项目。除了按例规定的“经国务院财政部门确定征税的其他所得”之外,还包括工资薪金;个体工商户生产经营所得;企事业单位承包与承租经营所得;劳务报酬;稿酬;特许权使用费;利息、股息、红利;财产租赁所得;财产转让所得;偶然所得共10个大项。

其中,“工资、薪金所得”以及“个体工商户的生产、经营所得”,我国实行的是超额累进税率,前者税率为3%至45%,后者为5%至35%。

例如,作为一个普通的网媒编辑,小张每个月扣除五险一金后的税前收入是6000元,在扣除3500元的免征额之后,小张剩余的2500元就要按照现有的7个档次,分为1500元(第一档)+1000元(第二档)两个部分进行缴税。按税率计算,小张每个月要缴纳的税收为145元,相当于税前工资的2.4%。

此外,我国对剩余的9项所得收入采取比例税率,税率为20%,其中对稿酬所得适用20%所得税率,同时按应纳税额减征30%,对畸高的劳务报酬可以加成征收。

所谓比例税,举例来说,不考虑其他因素,小杨上个月劳务所得是1000元,劳务所得免征额是800元,按照20%的税率,就要缴纳40元的税费,实际收入是960元。

3500元 个税起征点3500元

中国的个税起征点(实际为免征额)自1980年确定为800元后历经了三次调整,2006年提高到1600元,2008年提高到2000元,2011年提高到目前的3500元。

2011年为何将起征点定为3500元?此前有财税专家称,国际上减除费用标准的确定,主要依据基本生活支出变动因素和消费者物价指数(CPI)变动情况。

彼时的财政部税政司一位副司长曾表示,此次调整后,工薪收入者纳税人数由约8400万人减至约2400万人。

在2011年调整之后,个税起征点距今已5年未再进行上调。同时,平均工资却在不断上涨,物价也在不断攀升。今年5月13日,国家统计局最新数据显示,2015年全部调查单位就业人员年平均工资为50809元,折合月平均工资为4234元。

目前,关于提高个税起征点的呼声不断。全国人大代表、娃哈哈集团董事长宗庆后在2012年全国两会期间,就建议个税起征点再提1500元至5000元,并考虑家庭成员负担因素。

但也有观点指出,个税起征点并非越高越好,但确实应该建立一个与物价、工资涨幅挂钩的正常调整机制,适时适度进行调整。

2%的人 只有2%的人缴个税?

全国政协委员、前财政部财政科学研究所原所长、华夏新供给经济学研究院院长贾康在2015年全国“两会”期间曾表示,在中国,只有2800万人缴纳个税,占总人口的不到2%,个税已经相当边缘化。

贾康表示,现有体制下,一些富豪不给自己开工资就不用交个人所得税,超额累进机制对他们来说无关痛痒,而按照之前官方提出的“综合+分类”的改革方向,一旦个税覆盖所有收入,大富豪们肯定都会被征收最高一档45%的边际税率,这样就合理得多。

昨日,新京报记者拨通了贾康的电话。贾康表示,个人所得税的税制的确有方方面面的磨合过程,但现在比较合理的综合与分类相结合的个人所得税模式迟迟没有进展。

贾康表示,他此前提到的几千万人大多数是工薪阶层,这个数据近年来变化并不大。“个人所得税应该主要对待高收入阶层,先富起来的阶层,但恰恰超额累进机制对他们的调节很少。”贾康说。

个税6.9% 个税占税收总收入6.9%

财政部公布的数据显示,2015年中国个人所得税收入为8618亿元,占据税收总收入的6.9%,而欧美发达国家这一数据大概为40%,中外个税比例差距较大。对此,北京大学法学院教授刘剑文解释,个人税占比较低原因在于我国实行以间接税为主。

刘剑文介绍,税收可以分为直接税和间接税。其中,直接税不能转嫁,包括个人所得税、资产税、遗产税、企业所得税等;间接税可转嫁,包括增值税、消费税、关税等。

“不同国家可以选择直接税为主,也可以选择间接税为主。”刘剑文解释,税务结构衡量一个国家的经济状况、社会结构:“发达国家居民收入水平较高,直接税为主,而我国相当长一段时间重点发展生产力、增加社会总财富,相比之下,我国实行间接税为主,直接税为辅。”

刘剑文补充,十八届三中全会等会议上专门提到要提高直接税比重。“像个人所得税、企业所得税的比例都会增加,但是需要明确一点,增加前提是社会总财富的不断增加。”

4种 转嫁个人的4种流转税

流转税又被称作留课税、流通税,指的是以纳税人生产、流通环节的流转额或者数量以及非商品交易的营业额为征收对象的一类税收。一般情况下,包括增值税、消费税、营业税、城建税、关税五种。

“营改增后,营业税不存在了,目前主要是四种。”北京大学法学院教授刘剑文解释。

四种流转税几乎存在于普通人的每个生活环节。在饭店吃饭,消费中含有5.5%的营业税,在家做饭,油盐酱醋菜肉等消费中含有增值税;购买香烟,香烟中有消费税,在服装店买衣服中,支付价格中包含有增值税、城建税等;购买国外进口的化妆品等,有关税等。

30% 宏观税负占GDP30%以上?

中国税负水平有多高,国内说法不一。

2014年,国际货币基金组织制定的《政府财政统计手册》显示,2014年、2015年中国宏观税负均为29.1%,这一水平低于欧美发达经济体。而前国税总局副局长许善达曾公开表示,中国宏观税负达44%,人均宏观税负6338元,但此数据遭到贾康等专家学者的质疑。

中央财经大学教授刘桓表示,宏观税负统计口径不一,不同的统计会有不同的结果。“中国纯税收部分占据GDP大概20%左右,如果把社保、政府性基金等非税收部分计算内,应该在30%以上。”刘桓认为,目前中国的税收水平在国际上处于中等水平。

据悉,宏观税负主要有三种统计口径。其中,“窄口径”指的是一般公共预算收入与国内生产总值的比例;“中口径”指一般公共预算收入、社会保险基金收入、政府性基金预算收入和国有资本经营预算收入之和与国内生产总值之比;“宽口径”宏观税负是一般公共预算收入、社会保险基金收入、政府性基金预算收入和国有企业实现利润之和与国内生产总值之比。

“按照最宽的统计口径,中国宏观税负在30%以上、40%以下。”社科院财经战略研究院研究员杨志勇认为,目前中国的宏观税负在国际上处于中等偏上水平。

【专家Q&A】

A 什么是分类计征与综合计征?

金杜律师事务所合伙人叶永青:我国以前的个人所得税是按照分类进行计税,每一类所得都使用分开的税率。这种分类税制设计,征管比较困难,个人的实际税负比较重。而真正的富人阶层,主要收入不可能靠工资、薪金,更多的是财产性、资本性收入,这方面在中国的征收管理较弱。

综合计征方式,是目前大多数发达国家采取的方式。综合计征是把个人作为一个征管主体,比如会有一个单独的纳税编码,所有和个人有关的纳税信息会在这个纳税编码下去实现。

要实现税收的调节作用,把个人作为一个综合征管主体变得更为重要。相应的,税制设计、扣除机制等都要进行调整。

编者注:2003年十六届三中全会将我国个人所得税改革的方向定为“实行综合和分类相结合的个人所得税制”。

采取分类与综合计征相结合的意义是什么?

A 北京大学法学院教授刘剑文:我国的税制以间接税为主,随着居民收入不断提高,分类与综合计征方式相结合的税制可以起到调节社会不公的作用。

在分类与综合计征相结合的税制下,今后税制还会逐渐与税收的优惠政策相结合,比如夫妻合并纳税、单人纳税的优化选择等,会更多考虑特殊群体、教育、医疗、住房等因素,使得税制越来越人性化。

另外,税改要考虑到公平、社会正义等问题,采用分类与综合计征相结合可以实现多收益者多交税。

比如,两个人月收入分别为4300元、3600元,但是3600元者的收入全部是工薪所得,而收入4300元者有3500元为工薪所得、800元劳务所得,按照相关规定,收入4300元者可以不交税,3600元则要交税。

但如果把工薪、劳务所得混合,也就是把分类的税种合并在一起,就能够使多收益者多缴税、少收益者少缴税或者不缴税。

个税改革还存在哪些难点?

A 叶永青:首先,在坚持税收法制化的基础上,如何修改个税相关法律法规,是一个难点。如果改革都要从最高法开始改起,耗时巨大。这就需要有一种大家都能够认可和容忍的方式去做。

第二,在现有的税制下,本身制度性税负偏高,随着收入与物价提升,纳税压力也在加重。同时个税方面的偷漏税现象比较严重。另一方面,劳务所得等计税方式没有发生大的变化。在这种情况下,一方面要加紧税收的征管,完善征管机制,另一方面要确保大家的税负不会快速上升。

第三,如果个税改革没有往平衡、稳妥的方向走,可能会对经济产生一定的影响。

刘剑文:税改不会给具体的时间表。个人所得税是从个人口袋里掏钱,关系到百姓利益、社会公平,所以阻力很大。第二,个税改革还面临着技术上的问题。目前技术手段没有跟上,信息平台的建设、对个体纳税信息的了解都有待于进一步努力。

税收二次分配如何抑高提低,同时不“误伤”中产?

A 叶永青:个税改革向综合税制迈进,建立健全监管机制,这是大的方向。短期来看,应该适当地调低工薪税,或进一步提高工薪所得税的扣除额,或提供一个更加优惠的扣除机制。

中期来看,要减并所得项,形成真正有效的年度申报体制,我们现在所谓的12万元申报在国外是年度申报,每个人在年度把自己全部所得综合进行申报。把12万元视为年度申报的试点会更合适,而不是仅仅针对高收入。

长期来看,要建立以个人为核心的,能够综合体现社会收入平衡调节的一个税制和征管体制。

刘剑文:要加大对高收入人群的监管力度,股权交易、地产交易以及一些交易纳入到监管范围。未来要在掌控高收入人群的信息方面多下力气。

B06-B07版采写 新京报记者 徐伟 宓迪 侯润芳 实习生 孙亚慧 洪紫桐 张盼

更多详细新闻请浏览新京报网 www.bjnews.com.cn