- 2016年10月31日 星期一

-

即时新闻

-

热线电话

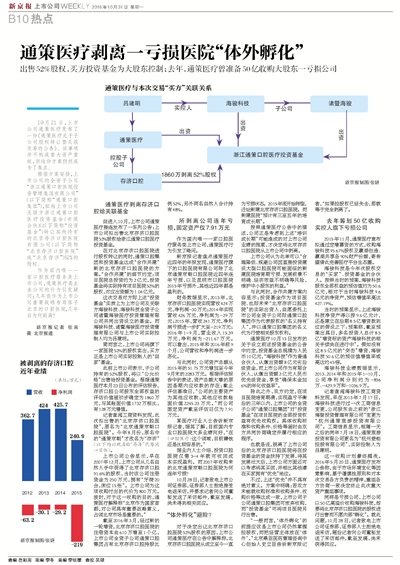

出售52%股权,买方投资基金为大股东控制;去年,通策医疗曾准备50亿收购大股东一亏损公司

| ||

|

10月21日,上市公司通策医疗发布了一份《通策医疗关于子公司股权转让暨关联交易的公告》。该事项并不构成重大资产重组,但这份方案仍然成为了焦点。

根据方案安排,上市公司的全资子公司“浙江通策口腔医院投资管理集团有限公司”(以下简称“通策口腔集团”),拟向上市公司关联方浙江通策口腔医疗投资基金(有限合伙)(以下简称“投资基金”)转让其所持有的北京存济口腔医院有限公司(以下简称“北京存济口腔医院”或“北京存济”)52%的股权。

作为国内唯一一家口腔医疗服务类上市公司,通策医疗卖主业公司的行为引发疑问:几年前作为上市公司重要战略布局落子北京的口腔医院,几年后为何剥离?

通策医疗剥离存济口腔给关联基金

自进入10月,上市公司通策医疗接连发布了一系列公告:上市公司拟出售北京存济口腔医院52%股权给浙江通策口腔医疗投资基金。

在对北京存济口腔医院进行股权转让的同时,通策口腔集团和投资基金达成“合作共建”新的北京存济口腔医院的方案。“合作共建”的细节约定:项目医院总投资约为2亿元,投资基金将实际持有项目医院52%的股权,对应出资额为1.04亿元。

这次交易对方即上述“投资基金”实质上为上市公司及关联方海骏科技、海骏科技全资子公司诸暨海骏医疗投资管理有限公司共同出资设立的基金。而海骏科技、诸暨海骏医疗投资管理有限公司与上市公司实际控制人均为吕建明。

简而言之,上市公司将旗下一家医院52%的股权卖出,买方正是上市公司实际控制人的“自家”基金。

此前上市公司表示,子公司持有的52%股权,将以“公允价格”出售给投资基金。根据通策医疗本月23日公布的评估报告,存济口腔公司股东全部权益的评估价值被初步确定为1860万元,与其账面价值1732万相比,有128万元增值。

记者查阅工商资料发现,此次拟出售的“北京存济口腔医院”,原名为“北京通策京朝口腔医院”。今年8月份,原名中的“通策京朝”才改名为“存济”(以下均以现名称“存济”代替同一实体)。

上市公司公告显示,早在2007年12月,上市公司从几名自然人手中获得了北京存济口腔91.6%的股权,当时该公司注册资金为250万元,拥有“牙椅20台,床位15张”。上市公司为这项收购付出的代价为800万元。彼时,对于这一收购的目的,通策医疗解释称“北京作为国家首都,对公司具有重要战略意义,占领北京市场是重要的。”

截至2016年3月,经过新的一轮增资,北京存济口腔医院的注册资本由610万增至1个亿,上市公司全资子公司通策口腔集团占有北京存济口腔持股比例52%,另外两名自然人合计持有48%。

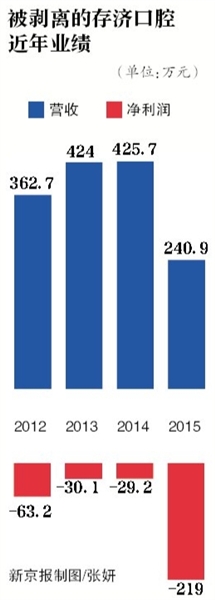

所剥离公司连年亏损,固定资产仅7.91万元

作为国内唯一一家口腔医疗服务类上市公司,通策医疗行为引发了疑问。

新京报记者盘点通策医疗近四年的年报发现,通策医疗旗下的口腔医院有限公司除了北京通策京朝口腔医院近四年连年亏损,以及昆明市口腔医院2015年亏损外,其他近四年都是盈利的。

财务数据显示,2013年,北京存济口腔医院实现营收424万元,净利润-30万元;2014年实现营收426万元,净利润为-29万元;2015年,营收241万元,净利润亏损进一步扩大至-219万元;2016年1-9月,营业收入15.39万元,净利润为-211.67万元。可以看出,2015年和2016年前9个月,公司营收和净利润进一步恶化。

与此同时,公司资产总额从2015年的51.75万元增加至今年9月末的2283万元。根据评估报告中的表述,资产总额大增的原因是期内应收款的存在:截止评估基准日,“公司的主要资产为其他应收款,其他应收款账面价值2245.23万元。”而公司固定资产截至评估日仅为7.91万元。

某医疗行业人士告诉新京报记者,据其了解,目前国内专业口腔医院大多业绩向好,“在(口腔医疗)这个领域,目前赚钱还是比较容易的。”

据业内人士介绍,投资口腔医院仅需3-4年就可收回成本实现盈利。而2007年收购来的北京通策京朝口腔医院为何连年亏损?

10月28日,记者致电上市公司证券部,证券部人士拒绝接受电话采访,并要求记者向公司董秘发送了采访邮件,截至发稿,尚未得到相关回应。

“体外孵化”避险?

对于决定出让北京存济口腔医院52%股权的原因,上市公司通策医疗在公告中解释称,北京存济口腔医院从成立至今一直为亏损状态。2015年底开始转型,迁址新建北京存济口腔医院。而新建医院“预计有三至五年的培育成长期”。

按照通策医疗公告中的描述,公司正是考虑到上述“培训成长期”可能造成的对上市公司业绩的拖累,才决定将北京存济口腔医院从上市公司中剥离。

上市公司认为此举可以“合理降低、规避公司因直接投资建设大型口腔医院可能面临的新建医院培育期亏损、发展前景不明确、经济效益不明确等风险,维护中小股东的利益。”

与此同时,合作共建方案内容显示:投资基金作为项目医院、也即未来“北京存济口腔医院”的实际出资人,自愿委托上市公司全资子公司即通策口腔集团作为代表股权的“名义持有人”,并以通策口腔集团的名义代为行使相关股东权利。

通策医疗10月15日发布的关于设立前述投资基金的公告中约定,投资基金总规模为人民币10亿元,“海骏科技”作为普通合伙人,认缴出资额8亿元劣后级资金,而上市公司作为有限合伙人,认缴出资额2亿元人民币优先级资金,享受“确保本金加6%的年化收益率”。

除此之外,双方约定,在项目医院培育期满,实现盈亏平衡后的三年以内,上市公司的全资子公司“通策口腔集团”对“投资基金”在项目医院的全部投资权益有优先收购权。具体收购标准和收购条件、价格等届时由双方共同协商确定并履行相应的程序。

也就是说,脱离了上市公司后的北京存济口腔医院将在投资基金的资金扶持下发展,待其发展壮大后,上市公司方面还可以考虑将其买回,并相比其他潜在买家拥有“优先”地位。

不过,上述“优先”并不具有绝对意义。方案中明确:若双方未能就收购标准和收购条件、收购价格等达成一致,上市公司子公司通策口腔集团可放弃收购,而“投资基金”可将项目医院另行出售。

“一般而言,‘体外孵化’的前提应该是上市公司仍然掌握控股权,而把经营主体放在‘体外’。”北京鼎臣医药管理咨询中心创始人史立臣告诉新京报记者,“如果控股权已经失去,那就等于完全剥离了。

去年筹划50亿收购实控人旗下亏损公司

2015年11月,通策医疗宣布拟通过定增募资的方式,收购海骏科技95.67%股权及嬴湖创造、嬴湖共享各90%财产份额,寄希望借此完善医疗平台生态圈。

海骏科技是今年次股权交易的“买家”、投资基金的合伙人。按照当时的预案,海骏科技股东全部权益的预估值约为50.6亿元,相对于当时海骏科技9.6亿元的净资产,预估增值率高达427.19%。

当时的预案显示,上述海骏科技净资产得以按9.6亿元计,还是建立在后期8.5亿增资款到位的假设之下:预案称,截至预案出具日,多名投资人总计8.5亿“增资标的资产海骏科技的相关手续尚在进行中”。假如没有这8.5亿元的“突击”增资,海骏科技50.6亿的预估值增值率或高达约45倍。

海骏科技业绩数据显示,2013、2014年和2015年1-10月,公司净利润分别约为-856万、-429.9万和-1036.9万。

记者查阅海骏科技工商资料发现,早在2013年7月17日,海骏科技进行过一次工商信息变更,公司股东由之前的“浙江海智投资管理有限公司”变更为“杭州通策旅游投资有限公司”。工商信息显示,相隔一天之后的同年7月18日,通策旅游投资有限公司更名为“杭州爱铂控股有限公司”,实际控制人为吕建明。

这一收购计划最终搁浅。2016年5月20日,通策医疗发布公告称,由于市场环境变化等因素影响,基于谨慎性原则和对本次交易各方负责的精神,重组各方协商一致决定终止此次重大资产重组事项。

同样是亏损公司,上市公司以50亿高溢价收购海骏科技,却要将北京存济口腔医院的股权进行出售而不愿内部“孵化”。就此问题,10月28日,记者致电上市公司证券部,证券部人士拒绝电话采访,随后记者向公司董秘发送了采访邮件,截至发稿,尚未获得回应。

新京报记者 张泉薇 北京报道

更多详细新闻请浏览新京报网 www.bjnews.com.cn