- 2016年11月07日 星期一

-

即时新闻

-

热线电话

不同报告显示,银隆资产、营收等数据矛盾;8月10日估值106.24亿元,8月18日格力收购评估值增至130亿

| ||

|

近日,格力收购珠海银隆的部分相关议案遭股东大会否决,董明珠当场发飙,将珠海银隆推到聚光灯之下。那么,珠海银隆这个被收购方的资产质量究竟如何呢?

根据重组报告书,珠海银隆是以新能源产业为经营核心的大型现代化高新技术企业,核心竞争力在于钛酸锂电池技术,近年来业绩飙升。

不过,新京报记者注意到,在多家资本提前埋伏甚至突击入股珠海银隆的同时,也有不少知名投资机构选择退出珠海银隆。并且,珠海银隆的财务数据也存在多处疑点,出现两次数据打架瑕疵,其中一次公司净利润以超过上亿元的差距出现在两份不同的相关公司报告中。

董明珠与魏银仓“恰似两位英雄般惺惺相惜”

官网显示,珠海银隆总部位于珠海,2009年年底成立,是以锂电池材料为核心,以锂电池、电动汽车动力总成、整车制造、智能电网储能系统的研发、生产、销售为一体的新能源企业。

珠海银隆的发展历史就是一部扩张史。成立不久后,珠海银隆于2010年战略控股美国奥钛纳米技术有限公司,从而将号称全球钛酸锂材料最先进的生产技术掌握到手。2012-2013年,珠海银隆先后成功收购珠海广通汽车、石家庄中博汽车等汽车制造企业,拥有了整车制造资质。

据银隆新能源的博客显示,截至2015年末,珠海银隆已分别在广东珠海、河北武安及石家庄建成三大生产基地,公司资产规模已逾百亿,实现营业收入30多亿元,净利润超过4亿元。

目前,银通投资直接持有珠海银隆21.0667%的股权,为珠海银隆的第一大股东,魏银仓为银通投资背后实控人,也是珠海银隆的主要创始人和现任董事长。

和董明珠类似,魏银仓也常出现在各种论坛和媒体采访中,曝光度很高。魏银仓近日公开称,现在社会上的新能源电池,没有为社会带来一个安全的、放心的、经济的使用和技术保障,这是不负责任的表现。

新京报记者注意到,格力今年10月在官网发布文章称,董明珠遇到魏银仓,恰似两位英雄惺惺相惜,道同而谋,水到渠成。

而通过本次资本运作,魏银仓也将获益不少。根据重组报告书,假设本次配套募集资金96.94亿元,考虑本次发行股份购买资产和配套募集资金,则本次交易完成后,银通投资集团将持有格力电器2.55亿股,持股比例3.41%,为公司第三大股东。以当前格力股价22.4元计算,魏银仓掌舵的银通投资所持股份的账面市值高达57亿元。

多方资本提前埋伏 沙钢等资方选择退出

珠海银隆的扩张离不开资本的支持。体现在工商信息上,就是频频的股权变更,珠海银隆成立以来发生的股权转让累计多达10次,2015年以来尤甚。

2015年6月的第六次增资中,众业达新能源、华融控股、金石灏汭、珠海希诺、东方弘远、恒泰资本等入股;2016年2月第七次增资中,阳光人寿保险等入股;2016年8月第九次和第十次股权转让中,杭州普润立方、横琴子弹以及珠海厚铭成为受让方;三次交易价格也由6.25元/出资额增至7.81元/出资额,并进一步攀升至12.41元/出资额。

在股权穿透后,五花八门的投资方背后不乏知名资本力量,中信证券、东方资产、华融资产、阳光人寿保险、远洋地产、北京公交集团等等。

值得注意的是,仅仅在7月26日开始的两周内,珠海银隆就接连发生了三次股权转让,而此时意图收购珠海银隆的格力电器已经停牌,重组报告书也即将公布。

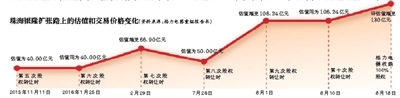

交易价格的节节攀升,对应的是珠海银隆的估值不断提高。据报告书显示,从第五、六次股权转让到第七次增资后,不到两年间估值由40.00亿元增至66.90亿元。而本次交易格力更是赋予珠海银隆以130亿元的巨额估值。

对此,格力在报告书中称,主要由于标的公司在不同估值时点的估值定价依据不同,同时标的公司经营状况、盈利能力、产能情况、市场影响力及认可度和行业基本面的变化也导致基于未来盈利的估值基础产生差异。

11月4日,深圳高工产业研究有限公司董事长张小飞对新京报记者表示,给珠海银隆以130亿元的估值还算合理。在新能源车行业,从上游到下游的企业估值都比较高,这是从产业前景来看,而不是依据当前的产量或销量。

然而,也不乏知名投资方选择了退出珠海银隆。

2011年6月,江苏中科沙钢创业投资有限公司以货币21600万元向珠海银隆增资。但到了2013年3月,入股不到两年的江苏中科沙钢创业投资有限公司决定退出,将所持珠海银隆的15%股权转让给珠海恒古。沙钢退出后,珠海银隆频繁的股权变更也告一段落。

另一选择退出的投资方为上市公司三友化工。据三友化工公告,2014年3月,公司与珠海银隆签订协议,公司拟通过债权+股权的合作方式投资珠海银隆。但到了2015年4月,三友化工又发布公告称,决定不再行使对银隆新能源股权投资的权利。其给出的理由是:目前新能源汽车行业的发展存在较大的不确定性,且双方就银隆新能源的增资条件、产业布局和发展方向存在较大的分歧,为维护公司全体股东利益及国有资产保值增值,所以放弃投资。

数据出现“打架” 营业收入少了9477.01万

在股权频繁转让的同时,珠海银隆的业绩波动性比较大。

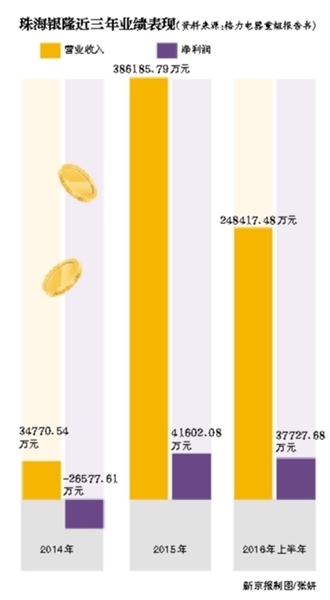

报告书显示,珠海银隆2014年、2015年、2016年上半年度营业收入分别为3.48亿元、38.62亿元及24.84亿元,净利润分别为-2.67亿元、4.16亿元及3.77亿元。

珠海银隆当前仍然对政府补助依赖较大。重组报告书显示,珠海银隆2014年、2015年、2016年上半年,公司获得的政府补助分别为4789.36万元、3513.17万元和7764.09万元。

此外,珠海银隆的业绩数据存在“打架”现象。

其一是业绩数据打架。根据2014年9月三友化工的公告,截至2013年底,珠海银隆经审计的资产总额为196154.09万元,净资产为57397.32万元,营业收入26026.02万元,净利润9205.53万元。

然而,根据珠海银隆股东众业达2015年1月公告,珠海银隆截至2013年底经审计资产总额274832.08万元,归属于母公司的所有者权益46282.99万元,营收16549.01万元,净利润-1244.88万元。

众业达公布的多项指标与三友化工公告的均不相同,在众业达的公告数据中,珠海银隆的资产总额高出7.87亿,营业收入又少了9477.01万元,净利润数据更是相差甚远。

而数据打架并非仅此一例。

根据众业达2016年2月公告,珠海银隆2014年经审计资产总额424605.29万元,归属于母公司的所有者权益93012.92万元,营业收入61791.17万元,归属于母公司的净利润6426.20万元。

而在格力电器发布的重组报告书中,珠海银隆2014年资产总额为451538.01万元,归属于母公司的所有者权益为-16729.88万元,营业收入为34770.54万元,归属母公司股东净利润为-22251.49万元。两方面数据差别较大。

此外,珠海银隆目前还存在一笔千辆车订单受质疑。今年10月,银隆新能源与广东中信阳光签署一笔1000辆新能源车的订单,据报道,这笔订单有望给珠海银隆带来大约12亿元的销售额。这笔大单受到了媒体质疑,而深交所对此也发函问询。

因珠海银隆官网只留了一个400打头的电话,新京报记者在珠海银隆网站留言表达了采访诉求,截至发稿尚未获回复。

□新京报记者 赵毅波

更多详细新闻请浏览新京报网 www.bjnews.com.cn