- 2016年11月08日 星期二

白酒领域“民酒”取代“官酒”唱主角;啤酒市场现“双雄”格局,中高端品类快速发展

| ||

|

从2003年到2016年,是酒业跌宕起伏的13年。

我国白酒行业在经历2003年至2012年的黄金发展期后,受政策影响骤然进入寒冬,随之而来的是漫长调整期。而我国啤酒产量也于2014年出现了近十年来的首次下滑。

进入2016年,白酒行业的深度调整渐显成效,市场回暖,高端白酒价格从谷底回弹,多数白酒上市公司业绩出现整体回升。白酒企业战略调整更加精准亲民,高端酒品牌集中度提升,中低端酒市场仍面临激烈的竞争考验。

而啤酒行业仍表现低迷。今年国内啤酒“旺季不旺”,受中国市场“拖累”,全球啤酒市场也出现下滑,随之而来的是行业内并购不断,啤酒市场格局生变。

白酒

从“黄金十年”到“行业寒冬”

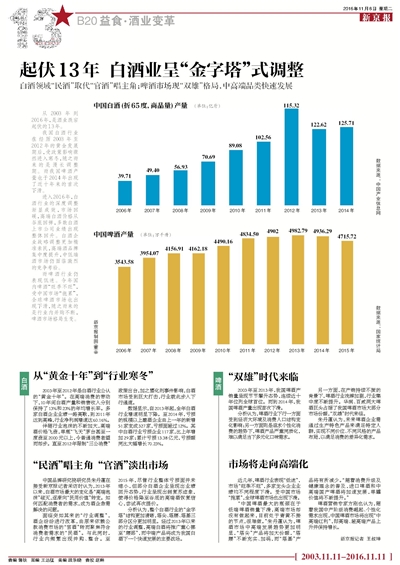

2003年至2012年是白酒行业公认的“黄金十年”。在高端消费的带动下,10年间白酒产量和销售收入分别保持了13%和23%的年均增长率。多家白酒企业业绩一路高歌,到2011年达到高峰,行业净利润增速达60.16%。

伴随行业泡沫的不断加大,高端酒价格飞涨,单瓶“飞天”茅台甚至一度涨至2000元以上,令普通消费者望而却步。直至2012年限制“三公消费”政策出台,加之塑化剂事件影响,白酒市场受到巨大打击,行业就此步入下行通道。

数据显示,自2013年起,全年白酒行业增速明显下降。至2014年,亏损的规模以上酿酒企业由上一年的新增51家变成327家,亏损面超过12%。其中白酒行业亏损企业117家,比上年增加29家;累计亏损13.38亿元,亏损额同比大幅增长70.23%。

“民酒”唱主角 “官酒”淡出市场

中国品牌研究院研究员朱丹蓬在接受新京报记者采访时认为,2013年以来,白酒市场最大的变化是“高端泡沫”破灭,逐渐向“民用价值”转变。如何匹配消费者的需求,成为酒企急需解决的问题。

面临突如其来的“行业调整”,酒企纷纷进行改革,由原来依赖公款消费市场的“官酒”转而聚焦符合消费者需求的“民酒”。与此同时,行业内频繁出现并购、整合。至2015年,尽管行业整体亏损面并未缩小,但部分白酒企业呈现出业绩回升态势,行业呈现出弱复苏迹象,使得价格降至谷底的高端酒恢复信心,尝试再次提价。

分析认为,整个白酒行业的“金字塔”结构更加清晰,塔尖、塔腰、塔基三部分区分更加明显。经过2013年以来的行业调整,高端白酒将推广重心挪至“腰部”,而中端产品将成为我国白酒下一个快速发展的主要战场。

啤酒

“双雄”时代来临

2003年至2013年,我国啤酒产销量呈现节节攀升态势,连续近十年位列全球首位。而到2014年,我国啤酒产量出现首次下滑。

分析认为,啤酒行业下行一方面受到经济大环境及消费人口结构变化影响;另一方面则是追求个性化消费的趋势下,啤酒产品严重同质化,难以满足当下多元化口味需求。

另一方面,在产销持续不振的背景下,啤酒行业洗牌加剧,行业集中度不断提升。华润、百威两大啤酒巨头占据了我国啤酒市场大部分市场份额,“双雄”时代来临。

朱丹蓬认为,未来啤酒企业需通过生产特色产品来满足特定人群,实现不同价位、不同风格的产品布局,以满足消费的差异化需求。

市场将走向高端化

近几年,啤酒行业表现“低迷”,市场“旺季不旺”,多家龙头企业业绩均不同程度下滑。受中国市场“拖累”,全球啤酒市场也出现下滑。

“中国啤酒最大的瓶颈在于低端啤酒销量下滑,高端市场却没有做起来,目前处于青黄不接的节点,很难做。”朱丹蓬认为,啤酒市场中高端发展趋势更加明显,“塔尖”产品将加大份额,“塔腰”不断充实、加码,而“塔基”产品将有所减少。“随着消费升级及健康理念的普及,进口啤酒和中高端国产啤酒将加速发展,单罐价值将不断提升。”

啤酒营销专家方刚也认为,随着我国中产阶级消费崛起、个性化需求出现,中国啤酒市场将出现“中高端红利”,即高端、超高端产品上升并保持增长。

新京报记者 王叔坤

更多详细新闻请浏览新京报网 www.bjnews.com.cn