- 2016年12月07日 星期三

-

即时新闻

-

热线电话

前海人寿万能险新业务已暂停,力争月底前整改完成;去年前海人寿规模保费近8成来自万能险

| ||

|

在5日被保监会采取暂停开展万能险新业务等监管措施后,前海人寿昨日回应称,已暂停万能险新业务,安排专项工作组负责整改,力争在12月30日前完成。新京报记者同日获悉,保监会将向前海人寿、恒大人寿派出检查组。

向前海人寿、恒大人寿派检查组

昨日有消息称,保监会将于近日派出两个检查组分别进驻前海人寿、恒大人寿,两个检查组分别由发改部和资金部牵头。

据悉,检查的主要方向是对上述两家保险公司治理规范性、财务真实性、保险产品业务合规性及资金运用合规性开展现场检查,严肃惩处违规行为,切实规范其公司治理、业务发展和投资运作,维护市场秩序。昨日晚间,保监会相关人士向新京报记者证实,上述消息属实。

一位保险行业分析师表示,派出检查组也在预期以内。近期,包括证监会、保监会等监管层对保险资金股市操作保持关注。针对恒大人寿股票投资中的“快进快出”行为,保监会11月8日曾发布声明称,约谈了恒大人寿主要负责人,明确表态不支持保险资金短期大量频繁炒作股票。而在上周前海人寿增持格力电器后,深交所也向前海人寿发出关注函,要求说明资金来源、是否有意增持等问题。

上周证监会主席刘士余就“举牌”、要约收购讲话后,包括新华社等分析指向保险系资金,点名宝能系、恒大系等七大保险系。为一些保险公司举牌提供资金来源的万能险,再次成为舆论焦点。

新京报记者昨日致电前海人寿、恒大人寿、生命人寿、华夏保险、阳光保险相关负责人,询问如何看待上述解读以及举牌上市公司的思路,但截至发稿未收到回复。国华人寿相关负责人昨日表示,目前各渠道业务平稳正常,“万能险占比仅30%左右。”

前海人寿已暂停万能险新业务

保监会5日晚间发布监管函,针对万能险业务经营存在问题且整改不到位的前海人寿采取暂停开展万能险新业务的监管措施。针对前海人寿产品开发管理中存在的问题,保监会责令其进行整改,并在三个月内禁止申报新产品。

“我司已严格按照监管要求,暂停万能险新业务,并安排了专项工作组负责万能险账户分拆的整改落实工作,力争在12月30日前完成。”前海人寿昨日回应新京报记者称,12月5日接到保监会下发的监管函后,第一时间成立了整改小组,召开专题会议,逐条对照、全面梳理公司各项工作。

保监会12月5日还表示,叫停了前海人寿的互联网渠道保险业务。前海人寿官网显示,除了自身的前海商城网站、微信商城、APP外,互联网销售渠道还包括天猫、网易、京东等。

新京报记者昨日登录前海人寿官网发现,目前前海商城页面展示的两款万能险产品海鑫利3号(c)、海鑫利4号(c)均无法购买。

去年规模保费近8成来自万能险

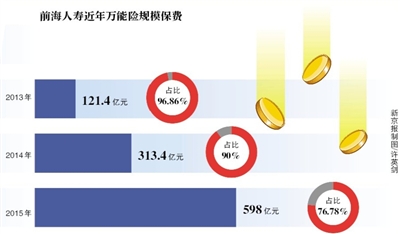

新京报记者根据保监会披露的保费数据计算,2013年前海人寿的规模保费合计约为143亿元,2014年、2015年达到348亿元、779亿元,三年内规模保费增长近4.5倍。

在前海人寿保费规模迅速增长的过程中,来自万能险的保费收入贡献很大的能量。前海人寿2015年的保费收入数据显示,其间规模保费收入为779亿元,原保险保费收入为174亿元,而保户投资款新增交费为606亿元,占到总保费规模的78%。有保险行业研究人士表示,保户投资款新增交费是反映万能险保费的主要指标。

钜盛华2016年6月份发布的债券募集说明书显示,旗下前海人寿在2015年的保险业务规模保费为779亿元,其中来自万能险的保费金额为598亿元,占比76.78%。

据前海人寿介绍,其在11月已部署2017年“开门红”工作,明确了产品结构以风险保障型和长期储蓄型产品为主。 新京报记者 陈鹏

■ 影响

中小险企或面临偿付能力压力

万能险新业务被保监会叫停后,前海人寿是否会受到影响备受市场关注。多家券商分析师在研报中表示,面临严管的前海人寿或面临现金流的压力。

武汉科技大学金融研究所所长董登新向新京报记者表示,对于一些小型保险公司来说,由于市场拓展比较难,期限较短、承诺收益较高的万能险是资金链条中不可或缺的环节。而一旦万能险被停下来,不排除资金会吃紧。

前海人寿的偿付能力报告显示,2016年第三季度末的净现金流为185亿元,流动性覆盖率为916%,较上季度末的1161%有所下降。

东方证券分析师唐子佩在一份研报中表示,前海人寿去年保户投资款新增交费为605亿元,今年10月达到721亿元。考虑到保单负债久期均较短,如果保单禁售持续时间过长,会导致现有产品到期后负债难以衔接。

一位保险行业分析师表示,保监会停止前海人寿万能险新业务及暂停新产品申报后,前海人寿将只可销售已获批的重疾险、健康险、意外险等保险产品,而这些非万能险产品流入的保费难以完全覆盖存量保单的满期或者退保支出。同时,保监会的处罚或导致退保增加,前海人寿可通过注资缓解短期流动性压力。

而海通证券分析师孙婷认为,由于中小保险公司的保费主要来源是万能险等中短存续期业务,保监会持续强化万能险监管,显著降低了中小保险公司高负债成本的新增保费,部分中小保险公司或将面临现金流压力和偿付能力充足率压力。

前海人寿在今年三季度的偿付能力报告中表示,本公司使用现金流压力测试的方法对未来三年的现金流进行了评估,未来资产流入有较强的持续性,且会根据预期可能出现的集中退保及赔付情况,做好流动性风险管理措施,公司整体未来三年的流动性风险较小。(陈鹏)

■ 分析

险资举牌会否继续?

专家:政策明晰前,险资举牌短期内将减少

证监会主席刘士余讲话的一个焦点是“用来路不当的钱从事杠杆收购”。对此,有观点认为资金来源是关注重点。万能险产品是一些保险公司举牌重要的资金来源。以宝能旗下前海人寿为代表,一度引发了举牌大战“万宝之争”。

有分析人士指出,随着政策监管收紧,万能险销售回落,大规模举牌潮或难持续。对外经贸大学保险学院教授王国军认为,在政策明晰前,保险资金举牌很难执行。政策的不确定性将在短期内使险资举牌行为大量减少。

王国军认为,有四个因素影响险资举牌行为,分别是政策规则、保费收入的增长情况、资本市场利率情况和上市公司举牌情况。在目前保费增长、资本市场普遍低利率、依然有很多优质上市公司未被举牌的背景下,一旦政策明晰,将会有越来越多的险资举牌优质上市公司。“虽然险资举牌行为在短期内将被抑制,但保险资金寻求增值的长期需求不会变。”

武汉科技大学金融证券研究所所长董登新对新京报记者表示,险资举牌没有违规,但不应加杠杆举牌。

在中央财经大学保险学院教授郝演苏看来,近年来人口老龄化导致以寿险为代表的保险业迅速发展,使得保险公司持有大量优质资产,存在资产增值需求。在经济低迷背景下的金融收益率普遍低下,绩优蓝筹股成为保险公司的优质投资标的。

郝演苏称险资举牌上市公司是必然趋势,不仅能创造价值还能优化目前证券投资市场以散户为主的投资者结构。

“在发达国家,保险资本是市场的定海神针。”王国军认为,险资举牌上市公司利大于弊,政策的短期调整可能会使保险资本以更多赢、更妥当的方式进入资本市场。

“规则本身就是在不断突破、不断改进中博弈形成。”王国军表示,一行三会应沟通各方利益,尽快出台清晰的政策细则。“市场在呼唤规则。” 新京报记者 金彧 实习生 杨砺

更多详细新闻请浏览新京报网 www.bjnews.com.cn