- 2016年12月13日 星期二

-

即时新闻

-

热线电话

中国银联宣布银联二维码支付标准正式启用;第三方支付机构是否加入有待观察;收单机构受益最大

|

新京报讯 (记者宓迪 侯润芳 实习生杨砾)12月12日,中国银联正式发布银联二维码支付标准,并同时宣布银联二维码支付标准正式启用。而昨日适逢双十二购物狂欢节,微信、支付宝等联合商家再次推出各项减免优惠活动,银联于当日发布银联二维码支付标准,大有抢滩扫码支付市场之势。

一位BAT从事支付技术的产品经理向新京报记者指出,“银联二维码支付标准的发布是银联作为银行卡转接清算组织,为市场需求方提出‘互联互通’技术解决方案的重要举措,也是银联联合成员机构推广与应用二维码支付的第一步。”

银联推二维码标准 强调“四方模式”

昨日,银联对外宣布,发布银联二维码支付标准,包括《中国银联二维码支付安全规范》和《中国银联二维码支付应用规范》两个规范,并再次强调了银行卡支付的“四方模式”。

有银联人士告诉新京报记者,所谓四方模式,一般是指在第三方支付未出现时,消费者在门店刷银行卡支付后,四方(发卡行、收单行、商户、卡组织)分成。而近年来,第三方支付方兴未艾,作为其支付手段开发的二维码支付绕过了银联,直接建立了银行同商户的联系。

“四方模式是国际通用模式,而第三方说白了(有些)银行是看不到具体交易的,支付宝这些第三方支付机构把收单、清算和发卡的事情全干了。”支付行业专家寇向涛指出。

一位业内人士告诉新京报记者,“以前是各打各的,像工行之前就有自己的标准,现在把二维码统一起来,有利于今后的发卡受理。”

支付百科创始人刘科向新京报记者指出,银联在二维码上的“反击”也来自于第三方机构给整个支付市场造成的冲击。

2014年,央行一度因风险原因叫停二维码支付,但支付宝、财付通等第三方机构改用扫码器反扫消费者的二维码,牢牢占据了移动市场份额的前两名。

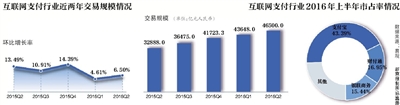

兴业银行北京分行零售事业部产品经理方铭熠告诉新京报记者,2015年二维码支付的交易规模已经突破千亿,而今年,微信、支付宝也在大力拓展线下支付场景,可以说二维码支付,已经是线下支付中极为重要的部分,今日银联的发布会,也证明了二维码支付的一个市场地位。

双12“血拼” 银联抢滩扫码支付市场

由于今年双12恰逢周一,支付宝联合商家把活动日期提前至了周末。“他们是抢占周末流量。”有行业竞争对手指出。微信支付也加大了活动力度。

而中国银联也参与到了线下场景的争夺中。今年有34家超市,1.5万家门店参与银联的有关活动。“我们正在制定‘云闪付’二维码的产品方案、业务规则、风控策略、接入流程等配套措施。”中国银联常务副总裁蔡剑波称。

现在越来越多的聚合支付平台,整合各类二维码支付及刷卡支付功能。但不同平台技术实力不同,开发出的产品也参差不齐。方铭熠分析指出,“银联作为我国的银行卡联合组织,此次发布的二维码标准,也是规范现有的二维码支付市场的一个有力措施,具有示范效应。”

他认为,“银联并不是加入扫码支付战局,而是对二维码这个支付方式的一种肯定。市场上没有绝对的对手,而聚合支付将是后续市场上的一个主流,商户也将选择更加便捷安全,更适合自己经营场景。”

在苏宁金融研究院高级研究员薛洪言看来,银联加入扫码支付可快速弥补其在线下小额支付场景中的缺位,提升客户黏性,巩固其在大额支付场景中的优势。

但也有第三方从业人士对记者表示,银联系要在扫码支付市场赶上支付宝、微信这些巨头,尚有待时间检验。“现在银联、银行的手机app装机量还不如微信、支付宝,活动力度短期内恐怕也比不上。”

1 消费者

无优惠不考虑银联产品

对于银联推出的二维码支付业务,多位80、90后消费者向新京报记者表示,如果没有优惠活动,不大可能考虑银联有关产品。

“我现在出门都不带钱包。”马女士告诉新京报记者,“充话费、订外卖现在都可以在第三方支付平台完成,日常生活已经离不开微信、支付宝了。但马女士也指出,银联开通二维码支付功能是件好事,毕竟“第三方支付机构可能有泄露个人信息的风险”。

方便是其一,不过也有人吐槽今年三方支付双十二线下活动力度,张女士说,“去年家乐福送的还是‘满200减100’的优惠,今年变成了满50送100优惠券,送的还是两张‘满300减50’的券,感觉力度不如以前。”

此外,一些长辈仍把支付宝和微信看作“小额支付”的代名词。54岁的北京公务员杨先生对记者说,“如果金额较大,我还是更信任现金和刷卡。”

更有完全拒绝手机支付人士,“一切网络支付都很恐怖,承担不起这个风险。”53岁的退休职工孟女士表示,日常支付都会通过现金或刷卡的方式完成。

2 第三方支付

是否加入有待观察

第三方支付机构快钱对新京报记者表示,已经支持了银联二维码的支付标准。对于加入的原因,该人士指出,“这是国内应用最广泛的条码支付体系”。

“收单的会加入,因为它们要做受理,关键在于第一阵营的支付宝和微信会不会进入,其次也包括第二梯队的京东和百度。”刘科对记者说。

而银联、支付宝和微信支付三者在技术上能否兼容呢?“理论上,商户的扫码枪如果只是读取信息,应该能够做到银联、支付宝和微信(支付)的互相兼容,但如果涉及进一步的验证等功能,目前还有待观望。”一位业内人士对记者指出。

对第三方支付行业的“领头羊”微信(支付)、支付宝,记者也向有关方面进行了求证,截至发稿,尚未收到正式回应。

3 收单机构

收单机构影响最大

“他们做这个是为了统一收单机构成员的标准,做到互联互通。而非要求第三方线上支付公司必须遵守。影响的主要人群是收单机构。”前述BAT从事支付技术的产品经理告诉新京报记者。

他认为相较于第三方支付,银联推出二维码支付标准,影响最大的是收单机构,原来都是每个收单机构自己制定二维码的标准。这个二维码只能在自己的产品上进行识别,现在银联作为行业标准的制定者,提出了二维码统一生成的标准,这样以后不同的收单机构都能进行识别了。

“通俗点说,原来都是收单机构各自说各自的方言,后来银联提出了普通话的普及。大家都在说普通话了,自然就做到了互联互通。”该产品经理说,“后续就看央行是否要求强制执行,以及银联提出的支付标准了。”

4 银行

主要看客户选择

银联加入二维码支付市场,将给银行业带来什么影响?

浙商银行个人银行部经理陶嵘表示,浙商银行目前已经在技术上做好了准备,手机网银将推出相关业务。北京银行一零售部工作人员也表示,商业银行对此持支持态度。

支付市场竞争格局又将如何变化?“目前看,微信和支付宝的支付市场已经白热化了;此前为两雄称霸,现在是三家竞争,三家都是我们合作伙伴,主要还是看客户选择,”陶嵘还观察到,随着双十二的临近,支付宝口碑推出很多线下活动,“是想把这两年微信支付独大的局面有个扭转或者打破”。

5 股市

支付板块“不给力”

对二维码支付标准出台这个利好消息,昨天的移动支付板块显得“不给力”:整体板块下跌5.46%,在51家企业中,仅有3家上涨,最高上涨幅度仅为3.12%。此外,大盘昨日表现低迷,早上小幅低开后,震荡下跌,收报3152.97,跌去2.47%。

中央财经大学银行业研究中心主任郭田勇对记者表示,昨日移动支付板块下跌主要是受大盘下跌影响。“由于移动支付板块相关企业目前盈利状况并不理想,因此股票价格存在较多内在不稳定因素,更容易受到大盘影响。”郭田勇说。

前海开源首席经济学家杨德龙把盈利状况的不理想归结为支付领域存在的恶性竞争。此外,他认为,支付板块多为中小盘股,因此也更容易受大盘冲击。

对于后市走向,杨德龙表示了看好。“目前行业已经逐渐结束多家混战、恶性竞争的阶段,市场胜负已经基本成为定局,这将有利于上市公司盈利能力的提升。”在杨德龙看来,银联出台二维码支付标准和“双十二”的到来,对移动支付板块来讲是利好因素。

更多详细新闻请浏览新京报网 www.bjnews.com.cn