- 2016年12月30日 星期五

国海证券代持事件的协议签订已经完成超80%;分析称其流动性存压

|

新京报讯 (记者王全浩)12月29日早间,国海证券发布公告称,“截至12月28日,国海证券与绝大部分涉事机构已完成协商,共与19家与会机构签订了相关协议。”在公告中,强调“友好沟通协商,快速推进问题解决”。

12月14日坊间传言国海证券工作人员使用假章签订债券代持协议引发市场震动,随后国海证券证实传言,二十多家金融机构牵涉其中,涉及债券金额达165亿,市场担心国海证券打破信任规则引发连锁反应,15日债市大跌。20日监管层介入,国海证券承认协议有效并与各机构签订协议,债市企稳。

至此,粗略估算,国海证券假章代持事件的协议签订已经完成超80%。

国海与机构按比例买断债券

在监管层督促下,国海证券的和解过程仍然一波三折。

12月20日晚,在证监会副主席李超亲自出面后,僵持5个小时的和解会议才出现转折,国海证券认下与涉事机构签订的债券协议,强调与各机构共同担责。

北京一位券商人士称,李超与国海证券董事长项春生进行了单独谈话,后者才同意认下代持协议。“不过监管层只确定了国海证券履行代持协议,具体的责任划分没有明确。”

12月22日,国海证券公告了连夜协调会的处理方式:有关债券由与会各方继续持有,其中信用债风险收益由国海证券全部承担;利率债可以持有至到期,利率债投资收益与相关资金成本之差额由国海证券与与会各方共担,具体细节再协商。

依据12月22日公告框架,各机构所认可的预期是:续作原协议、不挤兑并将债券持有到期,但是国海证券要认下所有协议并承担全部亏损,续作协议的融资成本也由国海证券支付。

在这种情况下,12月26日,7家机构与国海证券签订了续作协议,同意共担投资盈亏和资金成本。

但市场传出了机构不满的消息,在12月26日与会七家机构达成的协议中,各家一方面需要将代持的利率债持有到期,同时需要与国海证券一起承担债券下跌的浮亏和持有期的资金成本。“这与此前各机构的预期不一致,机构认为国海证券也应当承担持有期的资金成本。”一位大型券商人士称,“机构的角色从代持变为了共同投资,损失的钱更多了。”

12月27日,国海证券与联讯证券、华福证券、南昌农商行和东吴证券四家机构的谈判未果,没有一家与国海签约。显然,这四家机构不想继续承担更多的成本,只想持有到期。

12月28日,解决方案大转向,国海证券与17家机构谈判,最终达成一致:国海与有关机构按比例买断债券。次日,国海证券公告称,与19家与会机构签订了相关协议。

分析认为国海证券流动性堪忧

据财新报道,按国海证券与19家机构签署的“分账协议”,利率债按四六分账,信用债按三七分账,国海证券占大头,其他机构占小头,各自负责买断的券种盈亏和资金成本。

这意味着,机构可以按比例减少持仓的负担,未来的损益和资金成本则各自消化,两不相欠。国海证券则需要融资安排买回相应的债券并进行处理。据财新记者了解,广西当地的银行为国海证券安排了短期融资,未来国海证券还可以将债权做质押来获得后续融资。

一位券商人士告诉新京报记者,“接回代持债券,将对国海证券的资金流动性产生较大影响。”从国海证券之前的公告来看,涉事代持的债券金额不超过165亿元,其中80%以上为国债、国开债等利率债品种,这意味卷入纠纷的利率债规模或达132亿元左右。而相比之下,国海证券三季度末的货币资金仅为119.09亿元。“国海证券作为一个企业,不可能把维持公司正常运转的资金拿来买债券,特别是现在债市下行阶段。”

从历史数据来看,国海证券2015年实现净利17.9亿元,2014年实现净利6.9亿元,2013年实现净利3.08亿元。

但国海证券在29日公告中称,公司经营管理一切正常,财务状况良好,流动性风险可控。

■ 趋势

预计2017年10年期国债在2.7%-3.6%波动

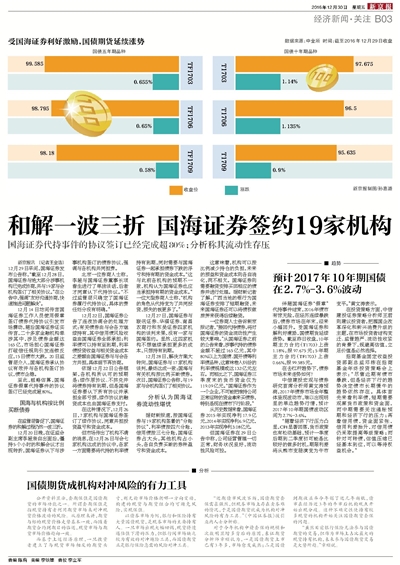

伴随国海证券“假章”代持事件结束,2016年债市有惊无险,在经历连续暴跌后,债券市场在年末,迎来小幅回升。受国海证券和解利好激励,国债期货延续涨势。截至昨日收盘,10年期主力合约(T1703)上涨1.18%,报97.675元;5年期主力合约(TF1703)上涨0.66%,报99.585元。

在去杠杆趋势下,债券市场未来走势如何?

中信建投宏观与债券研究首席分析师黄文涛预测,2017年债券市场全年整体呈现波动市,难以出现明显的单边趋势行情,预计2017年10年期国债波动区间为2.7%-3.6%。

“随着经济下行压力凸显,CPI显著回落,货币政策也有松动基础,预计一季度后期到二季度初可能是比较好的做多时机,期限利差将从熊市变陡演变为牛市变平。”黄文涛表示。

在投资策略方面,中信建投证券策略分析师王君则建议投资者,把握国企改革深化和新兴消费升级的主题,在市场投资者结构变迁、监管趋严、流动性收紧的背景下,规避高估值,立足价值是必然选择。

招商基金固定收益投资部副总监邓栋在招商基金年终投资策略会上表示:“尽管近期有债市暴跌,但是经济下行的趋势决定债市长期慢牛的趋势依然存在。具体首先来看利率债,短期需要观察货币政策和资金面,而中期需要关注通胀预期和经济下行的压力;再看信用债,资金面紧张,信用利差抬升,对信用债仍采取提高等级策略;而针对可转债,估值压缩已经基本到位,可以等待权益机会。”

■ 分析

国债期货成机构对冲风险的有力工具

公开资料显示,套期保值是国债期货的市场功能之一。所谓套期保值是指现货持有者利用期货市场来对冲现货价格波动的风险。从原理来讲,期货与标的现货价格走势基本一致,而随着期货合约到期日的临近,现货市场与期货市场价格趋向一致。

而基于上述经济原理,一旦投资者建立了与现货市场相反的期货头寸,则无论市场价格朝哪一方向变动,构建的现货与期货组合均可避免风险,实现保值。

以债券市场为例,银行和保险持有大量国债现货,是现券市场的主要持有人。一旦市场出现大幅回调,现货将遭遇估值下滑的压力,但银行间市场缺乏较为有效的对冲避险工具,而国债期货正是银行保险急需的风险对冲工具。

“近期债市风波不断,国债期货套保需求强烈,但现券市场上存在卖券难的情况,于是国债期货就成为机构对冲风险的有力工具。”《中国证券报》援引业内人士分析称。

对于今年机构申请套保的规模和次数明显增多背后的原因,东证期货分析师章顺认为,一是国债期货上市已有3年多,市场愈发成熟;二是国债到期收益率今年创了近几年新低,债市在经历近3年的牛市后机构观点开始出现分歧。这种不确定性使持有较多现货的机构开始关注国债期货套保的问题。

“虽然目前银行保险无法参与国债期货的交易,但作为市场上占比最大的现货持有机构,未来参与国债期货交易是大势所趋。”章顺说。

更多详细新闻请浏览新京报网 www.bjnews.com.cn