- 2017年01月09日 星期一

-

即时新闻

-

热线电话

Q房网两次谋重组,同一年度负债金额相差近1亿元,旗下北上广深多家子公司处于亏损状态

| ||

|

伴随着国创高新的一纸公告,一家房产O2O企业Q房网即将“嫁入”上市公司。1月3日,国创高新发布重组报告书,拟以38亿元的价格购买深圳市云房网络科技有限公司(以下简称深圳云房,品牌为Q房网)100%股权;同时拟非公开发行股份募集配套资金不超过20.97亿元。

新京报记者了解到,Q房网前期曾大幅度扩张,但却导致巨额亏损,2016年1—8月,Q房网摆脱亏损的境地,盈利1.56亿元,但其旗下的20个子公司中,有11个处于亏损状态。

此外,值得注意的是,Q房网此前曾谋求与世联行的重组,但该公司前后两次重组的数据出现了不一致的现象,在2014年,两份重组报告中的负债金额相差了近1亿元。

标的公司重组前急转股权

官网信息显示,国创高新主要从事国内交通行业公路用新材料领域,集改性沥青生产、研发、销售于一体。

近年来受国内宏观经济增速回落、产业结构调整等因素影响,公司经营难度加大,财报显示,国创高新去年1-9月营业总收入4.4亿元,同比减少55.53%;归母净利润309.75万元,同比减少59.48%。

2016年7月18日,国创高新公告称,公司拟筹划重大事项,7月18日开市起停牌;这一重大事项的标的即为2017年1月3日公布的深圳云房。

深圳云房是一家以O2O模式为核心的房地产中介服务提供商,主要从事新房代理、房屋经纪业务,其业务品牌为Q房网。报告书显示,在本次交易中,38亿元成交金额占到了上市公司资产总额的208.30%。

新京报记者注意到,就在国创高新停牌后,公司控股股东国创集团入股了深圳云房。据报告书披露,2016年8月18日,深圳云房召开股东会决议通过,同意股东拉萨云房将其所持深圳云房10%股权作价3.8亿元转让给国创集团。此外,深圳云房的主要股东还向其他4家投资方转让了部分股权。

国创高新称,本次交易完成后,深圳云房将成为公司的全资子公司,其房地产中介服务业务将直接受益于上市公司品牌公信力,同时上市公司通畅的融资渠道有利于深圳云房加大数据平台建设和线下网点布局,增强其综合竞争能力,使其成为公司第二支柱产业。

云房超半数子公司去年报亏

数据显示,截至2016年8月31日,深圳云房下属门店共计1073个,新房代理和房屋经纪业务覆盖深圳、上海、广州、南京、苏州、杭州、珠海、中山、青岛、北京、东莞等全国30多个城市。

与38亿元的收购价格相对应,深圳云房方面给出了较高业绩承诺,2016年-2019年净利润不低于24250万元、25750万元、32250万元和36500万元。上述净利润以扣非后归母净利润为计算依据。

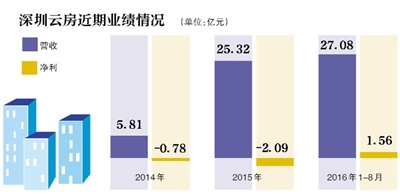

这一盈利承诺与此前深圳云房的巨亏形成对比。报告书显示,2014年深圳云房净利润亏损7821万元,2015年亏损2.09亿元,2016年1-8月方才扭亏,盈利1.56亿元。

报告书显示,深圳云房目前共有20个子公司,除了5家公司尚未开展业务之外,其余的15家公司中,有11家在2016年1—8月处于亏损状态,仅有前海云房、深圳世华、珠海世华、东莞世华四家盈利。其中,北京云房、上海云房、广州云房、深圳云房、南京云房等设在国内主要城市的子公司均在2015年报亏。

新京报记者还发现,深圳云房的财务数据存在前后不一致的情况。

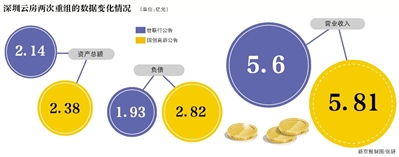

此前在2015年3月,上市公司世联行曾发布公告,拟入股深圳云房。根据世联行当时公告中的数据,深圳云房截至2014年底资产总额2.14亿元,负债总额1.93亿元;2014年度营业收入5.6亿元,净利润-4118.26万元;经营活动产生的现金流量净额-2927.18万元。

然而,在本次国创高新披露的报告书中,2014年资产总计为2.38亿元,负债合计为2.82亿元,营业总收入5.81亿元,净利润-7821万元,归母净利润-7821万元;经营活动产生的现金流量净额1310.15万元。

由此看来,在同一会计年度内,深圳云房在资产、营收等方面存在数千万元的差异,其中负债一项的前后差距接近了亿元。

深圳云房进京“受挫”

深圳云房近年的亏损是如何形成的呢?

深圳云房的主要市场区域位于华南,特别是珠三角区域。2014年,来自珠三角区域的营业收入占同期营业收入的比例为98.57%。这一占比在2015年变成了80.25%,2016年1-8月进一步降至72.50%。在此背后,正是深圳云房的北上扩张。

报告书透露,2015年1月以来,深圳云房将业务从深圳、珠海、中山等城市向全国主要一、二线城市扩展。

众所周知,2015年恰恰是国内房地产最近一轮“牛市”阶段。借助于“牛市”助力和北上扩张战略,深圳云房营收从2014年的5.8亿元攀升至2015年的25亿元。

数据显示,深圳云房线下营业网点由2014年年底的349家,增加到2015年年底的1052家,增长201.43%,同期经纪业务合作人由2014年的7506名增加至2015年的21674名。

然而,与此同时,大举扩张却加剧了深圳云房的亏损。深圳云房的亏损额从2014年的7821万元增加到2015年的2.09亿元。

报告书称,规模的扩张会牺牲掉企业的利润,故深圳云房在2016年放慢了扩张的步伐,在部分城市甚至关停了部分门店。

对于深圳云房的“北上”扩张史而言,作为一线城市的北京是难以绕开的一段过往。

2014年10月,Q房网宣布收购苏州好旺角房屋经纪有限公司,苏州好旺角总经理左东华加盟Q房网,带领其团队进军北京。据界面新闻报道,他在来到Q房网后创造了四个月签约一百家店铺、搭建近千人团队的奇迹,2015年4月,Q房网在京举办发布会表示,2015年将大力布局北京,力争达到200家店铺的规模、5000人的团队配备,目标直指北京行业内前三名。

如今,在国创高新公布的报告书上,依稀可见其当年在北京的扩张之势。报告书显示,其2014年在北京的门店为16个,2015年增加到61个。

门店大幅扩张背后,北京云房却仍然巨亏。据报告书,2015年北京云房亏损7967万元,2016年1-8月亏损3672万元。左东华也于2015年10月离开云房,加盟竞争对手链家。到2016年8月底,北京云房的门店已经减少至26个。

1月8日晚,新京报记者查阅Q房网发现,在北京的二手房房源和出租房房源分别为138套和107套。而行业巨头链家网站上的二手房房源和出租房房源分别达到了31296套和17339套。

1月6日,新京报记者致电北京云房相关负责人,就门店减少问题,对方表示,这是属于公司内部正常的调整整合,“根据人力资源、发展状况、运作模式,新的领导有他的做法。有时候一些地方盲目去扩张去开店,那肯定是没必要嘛。”

当问及亏损是否与人事变动有关时,这位负责人称,这属于公司内部正常调整。

北京Q房网多个经纪人电话“无响应”

1月7日下午,新京报记者走访位于双井的Q房网线下店;周末时间正是房产经纪人最忙的时候,几个小时内,Q房网的门店内并不见客户登门,只有工作人员埋头工作。

1月6日和7日,新京报记者致电Q房网APP上房源内的经纪人,多个电话均无人接听。一位加入Q房网较长时间的经纪人称,房产中介行业人员流动性比较大,那些接不通电话的经纪人可能是已经离职了。

上述Q房网经纪人说,Q房网是2014年进入北京的,目前在北京还有几十家店,但已经主要做高端市场了。

新京报记者注意到,本次重组中所募集资金计划在上海、广州合计新建门店445家。北京并不在此列。对于未来北京地区的定位,上述北京云房相关负责人表示,这要问集团,问领导,我不了解。当被问及是否未来要撤出北京时,他明确表示,没有听到这种说法。

一位新近加入Q房网的90后经纪人表示,加入公司后只需要几小时的培训就可以上岗了。当被问及为何不去大的中介公司时,他说,大的中介都需要本科学历,这里不用。

而在此前,经纪人培训费曾一度是公司一大开支。报告书显示,仅在2015年一年,深圳云房经纪业务合作人培养期经费就高达23532.72万元。

亏损之下,深圳云房亟待资金支持

大举扩张的背景下,公司不仅出现亏损,经营合规也频频出现问题。报告书显示,深圳云房及其子公司受到行政处罚的情况多达23次,其中多例出现于上海地区。

2015年1月,上海云房因擅自占用城市道路被罚款3300元;去年2月在未取得营业执照的情况下对外营业,被责令改正,罚款2000元;去年6月,其在未依法登记为有限责任公司分公司情况下,擅自对外从事房地产经纪类项目经营活动,被责令改正,罚款7万元。

此外,大幅扩张还导致深圳云房负债率居高不下。

从资产负债率上看,截至2014年底,深圳云房资产负债率为118.59%,2015年底为104.33%,2016年8月底为88.65%。报告书称,深圳云房资产负债率较高,主要是由于深圳云房处于快速发展期,经营性应收、应付账款较多。

报告书表示,深圳云房正在逐步优化其资产负债结构,但目前与同行业上市公司目标资本结构尚存在较大差距,亟须进一步引入权益性投资,调整当前较高的杠杆系数。

事实上,在此次被上市公司收购之前,深圳云房就曾寻求过其他上市公司的资金支持。

2015年3月,世联行发布公告,拟投资人民币4.2亿元收购Q房网15%的股权,各方已于2015年3月11日签署了《投资协议书》;但到了2016年1月,世联行宣布终止了这一收购。

公告称,世联行委托中介机构对Q房网进行尽职调查,并就投资标的公司估值、交易价格及投资后发展计划等事项与各方反复洽谈、协商,但未达成一致意见。世联行董秘袁洪昌在接受媒体采访时称,放弃的原因是Q房网达不到世联行对Q房网收入、利润、交易额、市场占有率的目标要求。

本次重组也有望给Q房网缓解资金之渴。

据报告书,本次募集配套资金不超过20.97亿元,其中28030万元用于深圳云房营销网络建设项目、17014万元用于深圳云房云房源大数据运营平台建设项目。

1月6日,新京报记者致电深圳云房,向工作人员表达了采访诉求,目前尚未收到回复。

■ 相关

前海互兴三度出手A股

在这场Q房网38亿“卖身”交易中,一家年轻资本现身了。

据报告书,本次重大资产重组的交易对方共12名,除了Q房网的创始股东之外,还包括共青城传承互兴、深圳传承互兴、互兴拾伍号等机构,同时,在配套募资中,也涵盖了互兴明华和深圳传承互兴等。

新京报记者注意到,这些打着“互兴”字眼的机构属于位于深圳的互兴资本旗下。梳理报告书可知,这三家均为私募投资基金,而报告书在披露这三个私募投资基金资料时,均透露:前海互兴是其普通合伙人及执行事务合伙人,负责其资产经营管理等相关工作。

工商信息显示,前海互兴全称为深圳前海互兴资产管理有限公司,2015年2月方才成立,目前法定代表人和董事长为陈继宏。

公开信息显示,陈继宏1984年出生,毕业于中山大学工商管理专业,2008年4月至2014年1月在硅谷天堂资产管理集团历任投资经理、副总裁、股权投资合伙人,2014年1月至2014年6月在深圳前海复星瑞哲资产管理有限公司任执行总经理。

近年来,陈继宏和前海互兴在投资圈较为活跃。工商资料查询平台“天眼查”显示,其投资了盯盯拍(深圳)技术股份有限公司和深圳市百果园实业发展有限公司,盯盯拍和百果园分别为行车记录仪企业和水果专营企业。

前海互兴在资本市场也动作频频。2016年6月,上市公司骅威文化公告,实控人郭祥彬拟通过大宗交易的方式向深圳前海互兴资产管理有限公司或其指定的基金总计转让其持有的骅威文化1340万股股份,占公司总股本的3.12%,丰富公司股东专业结构。

2016年12月上市公司和而泰公告,公司实控人刘建伟近日通过大宗交易,向深圳前海互兴资产管理有限公司转让公司4000万股股份,占比4.82%。在和而泰的公告中,前海互兴被称为前海金融区成长起来的专业金融机构,有着得天独厚的资源与资本优势,并因其骄人的业绩在行业内拥有较强的影响力。

□新京报记者 赵毅波 北京报道

更多详细新闻请浏览新京报网 www.bjnews.com.cn