- 2017年02月24日 星期五

银监会发布网贷资金存管指引,商业银行作为资金存管人,不对网贷行为提供保证或担保

|

为防范P2P网贷资金挪用和卷款跑路风险,2月23日,银监会正式发布《网络借贷资金存管业务指引》(下称《指引》),这意味着网贷行业迎来了继备案登记之后又一合规细则的最终落地。

《指引》否定了此前征求意见稿中的联合存管模式。规定商业银行作为资金存管机构,并对网贷平台和商业银行之间进行风险隔离,明确责任和义务。其中明确要求,网贷平台作为委托人不得用“存管人”商业银行做营销宣传。银监会表示,为了《指引》的落实,设置三项保障措施:一是按照“新老划断”原则,预留六个月的过渡期安排,为网贷机构备案登记、系统改造等工作留出时间;二是不得变相背书。除必要的披露及监管要求外,网贷机构不得打着存管人的旗号做营销宣传。商业银行作为存管人,不对网络借贷交易等行为提供担保,不承担借贷违约责任;三是平等商定服务费用。商业银行不得以开展资金存管业务为由捆绑销售或变相收取不合理费用。

焦点1

联合存管模式出局,商业银行成唯一“存管人”

《指引》明确,所谓网络借贷资金存管业务,是指商业银行作为存管人接受委托人的委托,按照法律法规规定和合同约定,履行网络借贷资金存管专用账户的开立与销户、资金保管、资金清算、账务核对、提供信息报告等职责的业务。存管人不对网络借贷交易行为提供保证或担保,不承担借贷违约责任。

解读:易通贷CEO康文表示,《指引》正式否决了“联合存管”模式,并对违法违规存管的行为提出了惩戒办法。同时,明确了商业银行作为“存管人”的唯一性,强调了银行不对网络借贷交易行为提供保证或担保,不承担借贷违约责任,有利于打消银行顾虑,推进存管的普及。

他认为,银行存管未来会成为合规平台的标配,但银行存管只能杜绝平台“自融”“资金池”等问题,无法弥补风控能力和经营能力的不足,所以即使完成合规的存管,也不代表平台一定能健康长久地发展下去。

积木盒子CEO谢群表示,P2P网贷行业存在四大风险,即道德风险(欺诈经营等)、流动性风险(只对于资金池模式平台才会有,投资用户大量集体提现将可能导致资金池提光)、政策风险和信用风险(借款人不还款)。实现网贷资金存管能够基本消灭前两种风险,显著降低第三种风险,有效保护投资者资金安全,净化行业乱象,提高行业竞争门槛。

焦点2

网贷机构“见钱不摸钱”,严防卷款跑路

对于网贷行业为何实行资金存管,银监会表示,当前我国网贷行业还处于规范发展初期,一些网贷机构资金缺乏第三方监管,普遍存在设立资金池,侵占或挪用客户资金的行为,有的甚至卷款跑路,极大损害了投资人利益。银监会称,资金存管机制实现了客户资金与网贷机构自有资金的分账管理,从物理意义上防止网贷机构非法触碰客户资金,确保网贷机构“见钱不摸钱”。

解读:搜易贷CEO何捷对新京报记者表示,《指引》对存管提出了更明确更严格的“禁止动作”,这些规定都防范了资金存管中可能出现的不规范行为,将最大程度上保证存管资金的安全性。

何捷认为,委托人即网贷信息中介机构须满足的条件也作出了具体指引,已然把存在不良记录和竞争力不足的企业挡在门外。这都相当于对网络借贷信息中介平台进行了一次严格筛选。

《指引》还要求网贷信息中介机构需要较高的技术实力保障系统持续开发和安全运营。在何捷看来,对于投资人而言,其意义不仅是资金安全性的加强,更是在选择平台时多了一项有价值的重要参考。监管层规范行业发展排除资金安全隐患的决心可见一斑,对于行业长远发展必然是大利好。

人人贷联合创始人杨一夫认为,《指引》将有力提升行业的合规水平,从而大幅降低投资者对于合规平台的甄别筛选成本。

焦点3

平台不得借银行宣传,明确责任打消银行顾虑

银监会表示,《指引》明确了网贷资金存管业务各方的职责义务。在数据信息真实性和准确性、营销宣传、资金管理运用等方面明确了有关存管人的免责条款,防范商业银行声誉风险。《指引》规定,不得变相背书。除必要的披露及监管要求外,网贷机构不得打着存管人的旗号做营销宣传。商业银行作为存管人,不对网络借贷交易等行为提供担保,不承担借贷违约责任。

解读:此前,网贷行业为增信出现“抱大腿”事件,不过业内人士表示,资金银行存管不是万能药。昨日,民生银行有关负责人对新京报记者表示,《指引》的正式发布,为网贷机构与商业银行合作开展网贷资金存管业务提供了政策依据。

该人士称,《指引》明确界定了存管银行职责边界,从机构设置、业务系统、内部管理、支付结算等多个角度对存管银行提出要求,可能吸引更多符合条件的商业银行参与到网贷资金存管业务中,从而促进网贷行业乃至普惠金融更好更健康发展。

网利宝CEO赵润龙认为,银行不承担借贷违约责任的“免责”条款,有利于消除银行方面的顾虑,有望促使更多银行开展网贷资金存管业务,并加速推动网贷存管的普及进程。

积木盒子CEO谢群称,上述规定将有效减少当前部分网贷机构利用银行存管进行过度宣传和夸大安全性的现象,降低银行可能面临的舆论风险,促进投资者对风险进行独立识别,推进投资者教育。

■ 现状

不足5%平台上线银行存管

五大行暂未参与

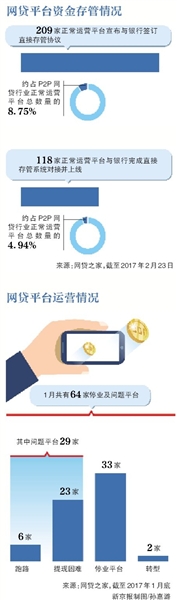

据网贷之家及盈灿咨询不完全统计,截至2017年2月23日,共有209家正常运营平台宣布与银行签订直接存管协议,约占P2P网贷行业正常运营平台总数量的8.75%。共有118家正常运营平台与银行完成直接存管系统对接并上线,约占P2P网贷行业正常运营平台总数量的4.94%。

人人贷联合创始人杨一夫分析认为,银行资金存管对于大多数平台来说门槛较高,需要具备一定的技术实力、运营能力和相关资质,能够在整改期限之内落地存管系统的平台数量有限。随着《指引》的落地以及网贷《暂行办法》整改期的结束,优质平台得以留下,问题平台将逐渐退出舞台,促进行业回归信息中介本质。

据网贷之家及盈灿咨询不完全统计,截至2月23日,已有民生银行、江西银行、徽商银行、恒丰银行和华兴银行等33家银行布局P2P网贷平台资金直接存管业务。

人人贷与民生银行合作的银行资金存管系统于2016年2月上线。在双方合作的资金存管模式下,人人贷用户都将开通独立的民生银行存管子账户,每笔投资行为均需由用户发起交易指令,银行按照指令进行资金划转。

新京报记者发现,在上述银行名单中,五大国有商业银行均未在列,招行、兴业银行等大型全国股份制银行也未在列。

业内人士表示,一方面是因为五大行和大型股份制商业银行更看重自己的商誉和品牌,比较谨慎,很多银行还处于观望状态。另一方面,资金存管业务对利润贡献并不高,但前期的开发却需要消费较大的人力物力。

昨日,北京大成律师事务所合伙人肖飒表示,《指引》的出台对商业银行是重大利好。预计各地符合条件或者创造条件的商业银行都会认真考虑这块市场,尤其是在目前银行自身竞争激烈的现实下。

新京报记者 金彧 陈鹏 侯润芳

更多详细新闻请浏览新京报网 www.bjnews.com.cn