- 2017年03月06日 星期一

-

即时新闻

-

热线电话

政府工作报告中称对互联网金融累积风险要高度警惕,分析称资产质量将成网贷风险

|

新京报讯 (记者陈鹏)在3月5日上午,国务院总理李克强在十二届全国人大五次会议上所作的政府工作报告中提及互联网金融风险,表示当前系统性风险总体可控,但对不良资产、债券违约、影子银行、互联网金融等累积风险要高度警惕。

政府工作报告连续四年提及互联网金融

从2014年政府工作报告中首次提及以来,“互联网金融”已经被四度写入政府工作报告。而在过去四年,互联网金融风险在政府工作报告中的表述呈现出“逐年升级”的态势。

2014年政府工作报告中提出,“促进互联网金融健康发展”,2015年再度提出“促进电子商务、工业互联网和互联网金融健康发展”。2016年的政府工作报告中则表示,要“规范发展互联网金融”,今年更强调要高度警惕互联网金融累积风险。

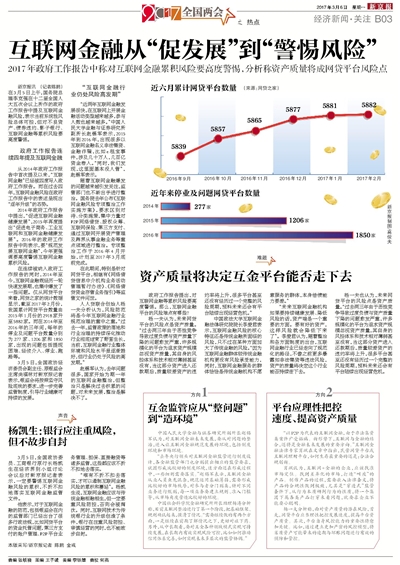

在连续被纳入政府工作报告的同时,2014年至今,互联网金融既经历一轮快速发展期,也集中爆发了一些问题。仅从网贷平台来看,网贷之家的统计数据显示,截至2017年2月份,我国累计网贷平台数量由2015年1月份的2918家升至5882家。而在2014年至2016年的三年间,每年的停业及问题平台数量分别为277家、1206家和1850家,出现的问题包括提现困难、经侦介入、停业、跑路等。

3月5日,全国政协经济委员会副主任、原银监会主席尚福林对新京报记者表示,银监会将按照坚守风险底线的要求,进一步完善监管制度,引导行业健康可持续的发展。

“互联网金融行业仍处风险高发期”

“近两年互联网金融发展很快,在互联网上开展金融活动类型越来越多,参与人数也越来越多。”中国人民大学金融与证券研究所副所长赵锡军表示,2015年到2016年,出现很多以互联网金融名义非法集资、金融诈骗,比如e租宝事件,涉及几十万人,几百亿资金卷入。“同时,我们发现,这里面基本没人管”,赵锡军表示。

随着互联网金融爆发的问题越来越引发关注,监管部门也不断出手进行整治。国务院去年公布《互联网金融风险专项整治工作实施方案》,要求区别对待、分类施策,集中力量对P2P网络借贷、股权众筹、互联网保险、第三方支付、通过互联网开展资产管理及跨界从事金融业务等重点领域进行整治。专项整治工作于2016年4月开始,计划至2017年3月底前完成。

在此期间,特别是针对网贷平台,相继有《网络借贷信息中介机构业务活动管理暂行办法》、《网络借贷资金存管业务指引》等监管文件问世。

人人贷联合创始人杨一夫分析认为,风险防范将是今年互联网金融行业规范治理的重中之重。“过去一年,监管政策的落地和行业治理的持续深化推动行业彻底结束了野蛮生长,当前,互联网金融行业整体环境和风险水平虽逐渐趋好,但行业仍处于风险的高发期。”

赵锡军认为,去年问题很多,国家开始为期一年的互联网金融整治,但整治只是解决过去积累的问题,对未来发展,整治是解决不了。

声音

杨凯生:银行应注重风险,但不故步自封

3月5日,全国政协委员、工商银行原行长杨凯生在经济界别小组讨论会议后对新京报记者表示,一定要警惕互联网金融风险的累积,不折不扣地落实互联网金融监管文件。

他表示,对于互联网金融的防范,包括银监会在内的监管部门已经出台了很多行政法规,比如网贷平台的资金托管问题,第三方支付的账户管理、P2P平台业务管理、担保、直接融资等诸多监管,这些都应该不折不扣地去落实。

“唯有不折不扣去落实,才可以遏制互联网金融风险的累积和蔓延”。杨凯生说,互联网金融应该与传统金融相融相生,但一定要重风险防控,否则会被淘汰。同时,互联网技术为传统银行业的升级创造了条件,银行在注重风险防控、审慎经营的同时,也不能故步自封。

难题

资产质量将决定互金平台能否走下去

政府工作报告提出,对互联网金融等累积风险要高度警惕。那么,互联网金融平台的风险难点有哪些?

杨一夫认为,未来网贷平台的风险点是资产质量。“过去两三年由于恶性竞争导致过度负债与资产质量下降的问题愈发严重,许多规模化的平台为追求资产规模忽视资产质量,其自身的风控体系和技术相对薄弱甚至没有,当这部分资产进入还款期后,质量较差资产的违约率将上升,很多平台甚至还没有经历过一个完整的风险周期,预料未来还会有平台陆续出现经营危机。”

中国政法大学互联网金融法律研究院院长李爱君表示,互联网金融风险的核心特征还是传统金融所面临的风险,只不过在某种方面加大了传统金融的风险。“因为互联网金融群体较传统金融机构更没有风险承受能力,同时,互联网金融服务的群体恰恰是传统金融机构不愿意服务的群体,本身偿债能力要差。”

“未来互联网金融机构如果要持续健康发展、降低风险的话,资产端是一个重要的方面。要有好的资产,这样风险就会降低下来了”。李爱君认为,随着整治和各方面制度的出台,互联网金融行业已经走向了规范化的路径,不像之前更多暴露如非法集资等违法风险,资产的质量将决定这个行业能否持续走下去。

杨一夫也认为,未来网贷平台的风险点是资产质量。“过去两三年由于恶性竞争导致过度负债与资产质量下降的问题愈发严重,许多规模化的平台为追求资产规模忽视资产质量,其自身的风控体系和技术相对薄弱甚至没有,当这部分资产进入还款期后,质量较差资产的违约率将上升,很多平台甚至还没有经历过一个完整的风险周期,预料未来还会有平台陆续出现经营危机。

方向1

互金监管应从“整问题”到“造环境”

中国人民大学金融与证券研究所副所长赵锡军认为,对互联网金融未来发展,要从对问题的整治,进入让互联网金融规范发展的环境,包括制度环境和市场环境。

“去年央行领头对互联网金融监管进行制度设计,各金融监管部门也分别提出相应的监管要求,试图形成比较好的制度环境,这方面还在形成过程中,一些细则需要落实。”赵锡军表示,互联网金融从业人员鱼龙混杂,规范运用基础薄弱,需要形成比较好的市场秩序,对参与者分门别类,针对不同业务进行甄别,每一项业务要建立规则、准入门槛等,从市场角度营造比较好的环境。

中国社会科学院金融研究所所长助理杨涛分析称,目前互联网整治进行了第一个阶段,把基础框架、规则确认起来,摸清了情况。“需要继续做的有两个方面,一是继续在前期了解情况之下,更好对症下药。另外,从中长期看,要对互金各种领域模式实现可持续发展,在长期内有效实现风险可控,比如如何推动信用体系完善,如何实现未来多层次的监管协调。”

方向2

平台应理性把控速度、提高资产质量

“以P2P为代表的互联网金融,由于非法集资类案件广受诟病。新形势下,互联网与金融的结合,还将是金融未来发展的重要方向。”互联网金融法律专家肖飒在文章中指出,民营网贷平台或互联网理财平台,如何生存最重要的还是:合法合规创新。

肖飒认为,互联网+金融的企业,应该找准市场定位。找到差异化的市场,打造“叫座”的产品。制作产品的过程,需要嵌入法律条文,将产品的合规性做到极致,尤其是“穿透式”监管条件下,从行为本质研判行为的性质,将一个集团下属各类产品打穿来看问题,就要求企业不能耍小聪明。

杨一夫分析称,面对资产质量的潜在风险,首先,网贷平台应当理性把控发展速度,提高平台资产质量。其次,平台自身风控能力的重要性将愈加关键。比如,通过建立更加严密的风控模型,将劣质资产可能带来的逾期与坏账问题进行有效的预防和管控。

本版采写/新京报记者 陈鹏 金彧

更多详细新闻请浏览新京报网 www.bjnews.com.cn