- 2017年05月10日 星期三

-

即时新闻

-

热线电话

提交公募申请的私募逾40家,此前获批的两家放弃私募业务;“私转公”面临监管、资金、团队等问题

|

5月5日,鹏扬基金管理有限公司(简称“鹏扬基金”)发布了转为公募基金之后的首只基金招募公告,这也是我国私募转公募历史上发布的首只基金。这意味着继2013年证监会颁布新《基金法》,为私募转公募(简称“私转公”)确立法律基础后,完成从0到1的突破,也为其他寻求“私转公”的基金公司带来了希望。

今年3月,上海凯石益正资产管理有限公司(简称“凯石投资”)也拿到公募牌照。不过,正当舆论认为“私转公”步伐会加快之时,已向证监会提交公募牌照申请的上海重阳投资有限公司(简称“重阳投资”),却在近期撤回了申请。

进入2017年,“私转公”的基金正面临着“进与退”的考验。

“公奔私”后回归公募

在获得公募牌照近1年后,鹏扬基金发布了获公募基金牌照后的首只基金,鹏扬汇利债券型证券投资基金正式发布了招募说明书。鹏扬基金总经理杨爱斌5月5日介绍,该基金主要投资于债市,包括国债、央行票据、金融债、地方政府债等。

鹏扬基金于2016年6月28日获得公募牌照,其前身是北京鹏扬投资管理有限公司,杨爱斌持股55%,上海华石投资持股45%。杨爱斌亲自担任该基金的基金经理。

资料显示,杨爱斌拥有复旦大学国家金融专业硕士学位,1999年加入平安保险集团,在投资管理中心,从事债券投资;2005年加入华夏基金,后来成为华夏基金总经理助理、固定收益投资总监。

2011年,杨爱斌离开华夏基金,投身私募,设立北京鹏扬投资。

不过,在离开公募4年后,杨爱斌又打算重返公募。2015年4月,鹏扬基金提交了公募申请,并于当年10月通过现场检查。但之后又等了8个月,才获得证监会批文。

杨爱斌对新京报记者表示,期间花了很长时间和监管部门沟通。

分析人士称,监管层担心私募转做公募后,会存在利益冲突,而由于没有先例,“私转公”一直处于空白之中。监管层也担心,一家公司既做公募又做私募,如何防范利益冲突、利益输送。

公募基金和私募基金在管理和操作方面有很大的区别。例如,公募都是依靠管理费维持运营,私募则是根据业绩进行提成,私募发行的公募产品该如何收费?在投资中,仓位规定也不相同。

鹏扬基金给出的答案是完全放弃了自身的私募业务。据杨爱斌介绍,其本来是打算私募业务和公募业务同时进行,但难度太大,另起炉灶,重新设立鹏扬基金。

杨爱斌称,公司和股东、客户一家家地沟通,主动清理、关停私募产品。直到2016年6月,鹏扬基金才完全把私募产品清理完毕,并最终拿到了公募牌照。

对于“公奔私”之后又做出“私转公”的决定,杨爱斌曾说,“申请公募并非心血来潮,其实这么多年我一直希望能打造一个有特色的基金管理公司。”

事实上,早在鹏扬投资设立之初,杨爱斌就制定了三步走的目标,打算未来折返公募领域。

当年杨爱斌给鹏扬投资制定的三步规划是:第一,用三年时间把规模做到100亿;第二,引进类PE的财务投资者,成为鹏扬的合伙人;第三,拿下公募基金的牌照。“我们只有有了规模再去引进外部投资者才能取得一定溢价,人家才会认同你;而有了外部投资后,我们的资本金实力就会增强,才能开始第三步去申请公募牌照。”杨爱斌解释。

鹏扬基金被认为是首家“私转公”基金,拉开了“私转公”序幕。

杨爱斌称,5月份,公司的第二只公募基金也将开始募资。他担任这两只基金的基金经理,此前在华夏基金,其是在管理岗位任职。

对于一个月发两只基金的行为,杨爱斌解释称,其认为债市经过三次调整后,6月底将会出现买入的机会。“希望那时候进入债市抄底,为投资人获得好的收益”。

“我计划每年发6只基金。”不过杨爱斌也表示,主要是看市场机会。

凯石获批,重阳投资撤回申请

凯石投资在鹏扬基金之后,也于今年3月拿到公募牌照,成为第二家“私转公”基金。

凯石基金注册资本1亿元,其股东是6位自然人,实际控制人陈继武出资6500万元,持股65%,是凯石基金的实际控制人;李琛出资1540万元,持股15.4%,任凯石基金总经理。

和杨爱斌一样,陈继武也是经历了公募到私募再到公募的转变。

陈继武也有公募从业经历,其曾任浙江省国际信托投资公司投资银行部总部副经理、南方基金基金经理、富国基金投资总监、副总经理。

2009年,陈继武在离开公募基金后,成立上海凯石投资,进军私募领域。

和鹏扬基金一样,凯石基金也是放弃私募业务全面转公募。凯石投资官网显示,4月12日,其发布公告,经与托管人协商一致,决定终止“凯石量化选股1号证券投资基金”。

在凯石投资获得公募牌照后,业界普遍认为“私转公”会加快步伐。但重阳投资却以撤回申请的方式,停止了“私转公”的脚步。

重阳投资于2015年12月提出申报公募牌照,2016年7月25日得到受理,2016年10月得到第一次意见反馈之后再无进展。

重阳投资在对媒体的回应中称,决定暂时不开展公募基金管理业务。重阳投资称,其一直立足并专注于权益投资,相较而言,公募基金业务更多元化,经过反复讨论研究,公司认为现阶段应当专注于当前的业务。

从鹏扬基金和凯石基金的“私转公”结果来开,全面放弃私募业务,是申请公募的一个重要条件。重阳投资不愿意放弃原有的私募业务,或许是其撤回申请的一个原因。

一家基金公司总经理对新京报记者表示,重阳投资旗下产品涉及二级市场股票的较多,相比较而言,私募在二级市场投资时,比公募更灵活,能用的手段更多。

为什么私募热衷“私转公”?

来自证监会的数据显示,除了已经获得公募牌照的鹏扬基金和凯石基金,目前提交公募申请的私募还有逾40家,包括朱雀投资、博道基金等。

从目前的情形来看,虽然重阳投资撤回申请,前面两家获批公司都是全面放弃私募业务才获得牌照,但排队的私募还没有放弃的打算。

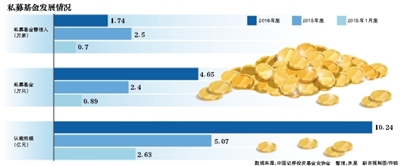

截至一季度末,在基金业协会登记的私募基金认缴规模接近12万亿元,超过公募基金的9.21万亿元。

虽然私募规模超过公募,但是私募基金机构更多,分到每一家机构的规模则较少。基金业协会的数据显示,已经登记的私募管理人1.9万家,但是规模超过100亿元的只有154家,超过20亿元的合计仅823家,占总数的4%。

公募基金方面,截至2017年一季度末,天弘基金管理规模达1.2万亿,工银瑞信基金达7033亿元。参与排名的115家基金公司中,有82家规模超过100亿元。

转为公募基金后,有利于扩大公司管理规模,产品线也更加丰富多样,资金来源也更加丰富。据新京报记者了解,已经转为公募的基金,就和银行有联系,可以利用银行的资金。

此外,公募基金影响力更大,可以公开宣传。

不过,私募转公募,除了要面临更严格的监管,披露更多信息外,在资金投入上,公募也比私募要多。

按照规定公募的运营成本要比私募高许多,从公司结构上看,公募公司的必设部门明显要多于私募,除投研和必要的管理部门外,还需要与投资者及监管部门沟通。

另一方面,公募的投研团队也比私募要大,如何吸引人才、打造团队,也是一个难点。

公募基金每年都会面临人才流失问题,明星公募基金经理纷纷转向私募。杨爱斌面对媒体时,多次提到正在从外面挖人才。对于人才激励,杨爱斌称,除了基本薪酬和奖金外,还会对核心人才进行股权激励,“员工持股比例不低于20%”。陈继武在接受媒体采访时,也提出员工持股计划。

在一季度末纳入排名的115家公募基金中,华宸未来规模仅1700万元,华泰保兴和红土创新管理的规模也不到4亿元。4月份,嘉合基金旗下的嘉合睿金定期开放灵活配置混合型证券投资基金募资失败,是公募基金史上首次出现募资失败。

募资难的现状,也成为私募转公募的一个潜在“拦路虎”。

新京报记者 朱星

更多详细新闻请浏览新京报网 www.bjnews.com.cn