- 2017年05月24日 星期三

郭树清提出“把正门打开”,建行中行杀入校园贷市场,联手高校做风控,分析称校园贷乱象将缓解

|

“裸条”、“暴力催收”、“高利贷”、学生身负校园贷不堪重压自杀等让校园贷成为监管清理整顿的对象。上周,建设银行、中国银行相继宣布推出“校园贷”产品,这一市场终于迎来银行王牌军。

负责此次校园贷产品的建行广东分行副行长席荣贵对新京报记者表示,这是响应银监会主席郭树清“把正门打开”的号召而推出的校园贷产品。业内人士认为,银行的入场将有助终结校园贷乱象。

1 银行版校园贷如何控制风险?

银行联手高校共同风控,年化利率5.6%。

近日,建行、中行宣布推出“校园贷”产品。

5月17日,建行广东省分行宣布推出“金蜜蜂校园快贷”,针对在校大学生的互联网信用贷款产品,额度在1000元至5万元之间。该产品可全额提现,一年内随借随还,按使用天数计息。贷款审批、签约、支用和还款等环节通过建行手机银行自助完成。获得授信后,学生提交申请,最快一分钟可放款。

广东建行个金部副总经理王磊表示,产品投放初期,额度将控制在5000元以内,未来将随着学生本人的良好信贷记录逐步提高额度。

中行推出“中银E贷·校园贷”产品,据介绍,该产品业务初期最长可达12个月,未来延长至3到6年,覆盖毕业后入职阶段。同时将提供宽限期服务,宽限期内只还息不还本。贷款金额最高可达8000元,贷款不含任何手续费。大学生可在中行手机银行、网上银行提取资金、随借随还。

风控方面,中行相关负责人表示,中行采用高校深度合作模式,由高校和银行共同审核学生借贷需求。未来,该金融产品的合作范围将面向全国。

建行广东分行行长刘军介绍,在贷后管理环节中,建行将通过数据模型监管提前预警,如果出现异常行为将联系校园e银行、学校跟踪了解,并尽力协助、督促学生按时还款。

据王磊介绍,校园快贷是通过数据分析并结合学生使用行为,建立信用额度成长模型、风险预警启动模型、客户价值评估模型进行综合跟踪及评估。

上述产品日息万分之一点五、年利率5.6%。此前,部分校园贷违法违规开展“变相高利贷”,利率是银行的20-30倍,而正规的互联网金融借贷产品或是银行信用卡的利率普遍在日息万分之五及以上。

2 银行为何杀入校园贷市场?

业内人士表示,响应对郭树清“把正门打开”。

这并非传统商业银行首次开发校园消费市场。2004年9月,广发银行发行了国内第一张大学生信用卡,同业纷纷跟进,大学生信用卡市场升温。不过,由于后续出现了校园信用卡的高注销率、高睡眠率和高坏账率的“三高”乱象,监管部门于2009年叫停了学生信用卡。

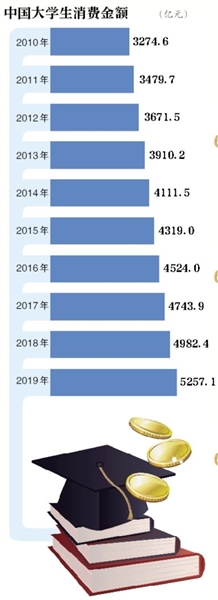

艾瑞咨询《2016年中国大学生消费金融市场研究报告》显示,2016年我国大学生消费市场规模达到4524亿,同比增长4.7%,并呈继续增长趋势。

“大学生需要贷款买笔记本、手机,无可厚非。网上有些人说大学生活该,虚荣心太强。那(银行)也可以帮助解释,至少别贷高利贷。”今年4月21日,在银监会召开的一季度经济金融形势分析会上,银监会主席郭树清就对校园贷引发的恶性事件进行了反思。

郭树清指出,银监会及银行业对整治校园贷也有责任,正在研究如何让银行更好地为大学生提供贷款服务,“把正门打开”。一些网贷机构在校园内违法违规开展高利贷,恶性事件频发,社会影响极坏。

“社会批评我们银行对大学生的信贷业务服务不到位,他们找不到地方贷款就找网络或者社会上的高利贷。商业银行应研究如何把对大学和大学生的金融服务做到位。”郭树清指出,在加强网络信贷治理的同时,“商业银行应研究如何把正门打开,把对大学和大学生的金融服务做到位。”这被业内解读为为正规军进军校园贷定下基调。

业内人士表示,中行和建行近期推出校园贷产品便是银行业对这一号召的率先响应。

建行广东省分行副行长席荣贵说,该行推出校园贷产品便是为了响应郭树清的号召,在其讲话后的不足一个月的时间内推出校园贷产品。

3 其他银行是否将布局校园贷?

多家银行称目前尚无进军校园贷市场的计划,兴业银行或纳入大学生群体。

建行中行推出了校园贷产品,其他银行是否会杀入这个市场?

近日,华夏银行、光大银行信用卡部、北京银行等多家银行回复新京报称,目前尚无进军校园贷市场的计划。民生银行一位内部人士也表示,目前尚未听说总行有此计划。民生银行官方尚无表态。

兴业银行北京分行表示,兴业银行目前无校园贷方面的产品,但总行正在开发类似线上个人消费的贷款系统,有可能把大学生客群含进去。

招商银行昨日表示,目前该行并无校园卡产品,但是早在2015年已推出了面向学生客户的校园版信用卡产品。“持卡人可以通过先充值后消费的方式使用该产品,同时可以享受购物优惠、积分累积等各项招商银行信用卡权益。”

4 银行版校园贷接受度如何?

记者采访到的广东、武汉学生尚未体验到银行校园贷产品。

中行的“中银E贷·校园贷”在华中师范大学等高校试点推出。在华中师范大学就读的大三学生王磊(化名)说,目前尚未看到中国银行进校园推广,“不仅是我,至少我身边的同学都没听说。”

他说,目前对中行的校园贷产品还不了解,如果额度较高、利率较低又很安全,他会使用。“此前我的手机、电脑都是通过分期的方式购买的。”

还款从何而来?王磊说,基本上是从每月生活费里扣除。目前在一家公司实习有一定的补贴,如果这个月的开销大就只能找父母求助了。

建行广东省分行的“金蜜蜂校园快贷”率先于广东高校试点。不过,多位中山大学、暨南大学的在校学生对新京报记者表示,目前还不了解这款产品,也没见到建行进校园推广,身边还没人使用这款产品。

建行、中行进入前,校园消费金融市场主要有四类参与者:一类是阿里、京东、分期乐商城这样的分期购物商城;第二类是近年网贷平台中的各类“现金贷”;第三类是过去的民间放贷人,通过中介平台转移至线上,“裸条”等涉及大学生的恶性情况主要发生在这一类的借贷行为当中;第四类是欺诈、黑产群体。

据新京报记者调查了解,目前大学生群体更偏爱第一类互联网巨头的产品,尤其是使用蚂蚁花呗、京东白条的较多。

5 裸条等乱象就此终结?

专家认为,有助校园贷乱象的缓解,不合理的机构会逐步退出市场。

中国社科院金融所银行研究室主任曾刚认为,银行的进入极大地丰富了校园贷市场的参与主体,可以降低校园贷市场的借贷成本;另一方面,作为正规金融机构,银行会遵循更多的监管要求和规范,对消费者的保护以及贷后催收方面肯定比不受监管的机构规范得多,从这个角度来讲,之前的校园贷乱象也会得到缓解。越来越多正规机构参与进来,让整个市场的规范程度提高。

尽管正规的银行系进入校园贷市场,但曾刚认为原来的“玩家”不会全部死掉,一些不合理的机构会逐步退出市场。这类“玩家”的死掉并非受到银行的冲击,更可能是监管让它们死掉。备受诟病的主要是两类:一类是变相高利贷,另一类是放贷过程不规范,给金融消费者造成伤害。“这些机构即便没有竞争,从监管角度来说,也会逐步退出市场。”

他认为,银行进入校园贷市场会对治理乱象起到重要的作用。

苏宁金融研究院互联网金融中心主任薛洪言表示,银行进入校园贷市场是“90后的胜利”。在2017年金融体系“去杠杆、控风险”的大背景下,几乎所有的风险领域都在收缩,此时大行布局校园贷,主要是配合金融治理“堵偏门、开正门”的需要。

薛洪言认为,校园贷乱象是否终结并不取决于银行系的进入,而是监管层重拳整治“堵旁门”。不过,相较于互联网巨头的消费金融产品,银行的劣势在于没有消费场景,获客成本略高,用户体验或欠佳。不过,随着银行正规军的进入,校园贷市场中高利贷和暴力催收等“胡乱玩”的模式将不再存在。

□新京报记者 金彧 侯润芳

更多详细新闻请浏览新京报网 www.bjnews.com.cn