- 2017年06月07日 星期三

-

即时新闻

-

热线电话

|

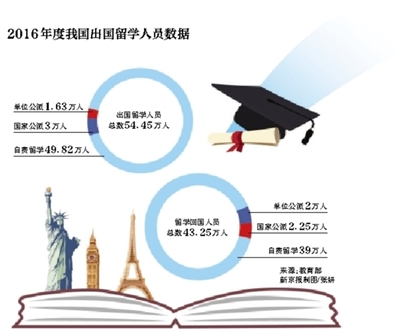

教育部公布的数据显示,2016年我国出国留学人数稳中有升,自费留学人数创下近期纪录。2016年度我国出国留学人员总数为54.45万人,其中自费留学49.82万人。

业内人士指出,出国留学能否申请成功的一个重要因素,就是申请者是否具备支付学费、生活费和住宿费等各项费用的能力。从这个角度说,从签证前的银行存款证明、代理开户见证、个人购汇,到留学中的境外汇款等,银行能否提供专业、优惠的金融服务,对学生们能否免除学业外的琐事扮演了重要角色。出国留学金融服务也成为银行抢食的“蛋糕”之一。

新京报记者 宓迪

出国金融“一站式”、“移动化”

繁琐却也潜力巨大,令外资行、中资行都把出国留学服务当成了业务重点之一。据新京报记者了解,包括中国工商银行、中国农业银行、中国银行、中信银行等都推出了各自的“一站式金融服务”。

如农行推出的“金钥匙·留学宝”,通过将预约开立境外银行账户、留学贷款等个人本外币产品进行打包整合,在学校申请、签证申请、入学和海外就读等各个阶段和环节提供相应的咨询配套服务。

随着手机成为留学生和家长们日常的“必需品”,留学服务也向移动端转型。中国银行推出的一款app上,就集成了个人购汇、跨境汇款、个人结汇等服务,还集合了境外租车、海外租房等第三方功能,从头到尾将海外生活“打包”。

中国银行业研究中心主任郭田勇指出,在风险可控的情况下,银行通过自身资源优势,提供各种特色服务,可以增加用户黏性,进而提升业绩水平;消费者在充分竞争的环境下,可以货比三家,亦是好事。

提供差异化服务是关键

目前在美国纽约大学念书的小李告诉记者,出国后就办理了国外银行的银行卡,涉及国内银行主要是定期的汇款,而像“海外租房”这样的服务,在语言过关后,能够选择的范围更多。

对于消费者来说,如何在眼花缭乱的服务中挑选适合自己的服务?业内人士指出,这就要求各家银行能够提供打磨出差异化的金融服务产品。

目前来看,信用卡、增值服务成为了银行突破的方向之一。据工行北分人士介绍,在特色上,凭借其发行的“出国金融”主题的借记卡,持卡人可以减免境外ATM取现等费用。中信银行则是从场景入手,拉来了新东方等出国教育机构进行合作。中国银行、光大银行则针对留学生推出在海外分支行实习业务。

开存款证明外资行可能更贵

出国留学,外资行是否真正具备优势?记者发现,在一些细额费用上,外资行不一定有优势。

以存款证明为例,这是办理出境旅游、留学时,用来证明持卡人当前的经济状况和经济能力的一种凭证。包括中国银行、工商银行、建设银行、招商银行在内的多家银行客服均表示,目前收取的标准为20元/份。而据渣打银行、汇丰银行官网显示,上述外资行按客户的类别收取不同的费用,最高50元,最低免费。公开资料显示,外资行对于高端客户会减免相关的细额费用。

除了大银行,一些城商行近年来也试图在号称“百亿级”的市场上分一杯羹。包括北京银行在内的城商行也推出了相应服务。

换汇额度有变化?5万美元不变

今年以来,随着人民币汇率的波动,换汇额度成为了大家关心的问题。目前外汇局仍然维持了5万美元的便利化申请额度。

但实际上,外汇局有关人士多次强调,超过5万元便利化额度的,提供本人因私护照及有效签证、境外学校录取通知书、学费证明或生活费用证明仍然可以购汇。

实际体验中,多家银行人士告诉记者,由于每个网点的外汇额度有限,最好是提前进行预约,以免“白跑一趟”。

需要指出的是,对于外汇真实性、合规性的审核,央行有一定程度的加强。记者探访得知,今年以来,外汇局推出了新版的《个人购汇申请书》,对申请目的、使用时间等资料都进行了进一步的收集。

目前来看,学生并不需要将所有的金额都进行换汇。五大行在内,多家商业银行都推出了自己的银行卡和信用卡,大多在世界各国都可以提款,但需收取一定的手续费。

对于金穗万事达卡,农行一位客服告诉记者,如果是银联渠道,通过境外的ATM机取现,将按照交易金额的1%+12元人民币收取手续费;如果是万事达渠道,按照交易金额的3%收取,最低是3美元或其他等值外币。

■ 留学生说

怎么交学费是最大问题

周忆(化名)是一名英国曼彻斯特大学的学生,在她看来,在出国中遇到的最大麻烦,就是怎么交学费。

“虽然可以分期交,但分期下来几万块人民币也是不小的数目。”她说,“还有一个办法是信用卡,但是因为不经常用,额度办下来不高。”

目前,在国外不少大学中,如果用信用卡交学费,还有可能面临手续费的问题。

周忆最后选择在当地办理了一张巴克莱银行的银行卡。“办下来大概要三周左右。”据她介绍,“这期间就用一张中国银行的信用卡应急。”

她说,“中国银行办的是母子卡,家长可以掌握孩子的消费金额,代替还款。”

除此之外,据记者了解,按照“国内卡”转账到“国外卡”的方式缴纳学费,各家银行依然要收取相应的手续费,收费在数百元不等。

更多详细新闻请浏览新京报网 www.bjnews.com.cn