- 2017年06月08日 星期四

-

即时新闻

-

热线电话

|

刚刚过去的5月底,贵阳数博会上,阿里巴巴集团董事局主席马云的一席演讲,又将“信用”一词提上人们的视线。马云说,在没有信用体系下,中国很多金融机构我今天看来,跟一两百年前的当铺没什么差异。

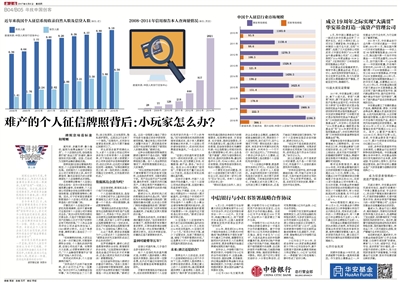

自今年4月21日,央行征信管理局局长万存知在“个人信息保护与征信管理”国际研讨会上,首次对外公布包括芝麻信用、腾讯征信在内的首批8家试点个人征信牌照的征信企业无一合格。消息一出,行业哗然。8家试点个人征信企业已是行业佼佼者,然而两年准备后仍“离监管要求差距非常大”。

征信是互联网金融的一片蓝海,国内个人征信市场被认为有千亿规模。不光互联网和金融巨头乐于布局其中,大数据、技术公司也纷纷入局,意欲分一杯羹。然而这杯羹真的好分吗?

牌照意味着标准和规则

高利率、多重负债、暴力催收,被称为消费金融的“三大罪恶”。个人征信的出现,恰恰就是要打破“消金三恶”的循环,解决信贷的风控问题。征信,已经成为互联网金融的基础设施。

按照我国《征信业管理条例》规定,个人征信采取牌照制,需经批准。目前国内个人征信领域创业公司已有数百家之多,其中芝麻信用、腾讯征信在内的8家取得首批个人征信牌照试点资格。

没有牌照会影响个人征信公司的业务吗?在华兴资本投资经理李豪达看来,没有牌照,个人征信公司很难合法地去获取如银行信贷数据、运营商数据等核心数据。因此,对于没有固定渠道获取数据的个人征信公司而言,牌照是深入前行的敲门砖。

尽管民间个人征信还没有一家机构取得牌照,但并不意味着行业里没有个人征信公司开展相关业务。“其实8家机构现在都在开展业务,只是对于数据的存储、用户的隐私以及对于用户的授权会有不同的标准。”个人和企业信用评估公司冰鉴科技创始人、CEO顾凌云表示。从这个角度来看,牌照的意义是给出了一个标准。

“没有牌照的时候,大家在业务上有一点打擦边球,对数据来源和合法性、个人隐私的保护程度,征信公司也说不清。如果想大力发展,必须要有牌照约束才行。”个人金融信用管理平台“信用宝”创始人涂志云说。

然而试点两年多,个人征信牌照仍难产。

“突然说仍不达标不能发牌照,多少会对行业产生一些影响。”涂志云并不认为牌照被否是坏事,“央行同时给出了三个原则:独立性原则,正当性原则,隐私保护原则。这其实让行业有了一个准则。”在准则内,反而参与者更容易发挥,因为只要不触碰红线就可以了。

京北投资总裁罗明雄也认为,8家个人征信公司经过两年多的努力没有获得个人征信牌照,对于其他实力更小资源更少的公司来说或许会觉得希望更渺茫;但反过来讲,这也把大家重新拉回同一起跑线,“如果在牌照发放之前,有一些优质的小规模公司跑出它的特色,反而是更好的机会。”

数据孤岛会消失吗?

在征信领域,数据孤岛是一个绕不开的话题。

个人征信的数据孤岛,是指个人在单位或平台上留存的征信数据相互之间不互通,从而形成像一个个孤岛一样的数据群,造成数据难获取。

“数据孤岛的形成是天然的,首先这些数据的所有权是产生数据的个人,而非各个平台,因此平台在使用这些数据时需要征得个人同意;其次每个公司平台掌握这些数据需要付出一定的成本,因此不可能轻易将这些数据共享出去。”91征信创始人薛本川说。

从这个角度,便很容易理解为什么8家试点个人征信的机构“都想追求依托互联网形成自己的业务的闭环”。

在罗明雄看来,最核心的还是数据来源的合法性、数据使用的合法性,“这些困难如何解决?是完全通过市场化的方式来解决,还是以政府主导的方式来解决?都需要探索。”

这与冰鉴科技创始人顾凌云的看法不谋而合。“很多人觉得个人征信领域中数据难获取,是指在用户完全授权的情况下获得数据是一件比较难的事。”顾凌云说。这在一定程度上催生了部分市场参与者通过非法手段获取、使用数据。“最近有些公司的负责人被警方抓走了,原因就是没有在用户完全授权的情况下使用别人的隐私数据。”顾凌云说。

这种合法数据的获取难度在顾凌云看来并不是永远的,“随着行业规范法规的健全,大家都按照规矩办事。在个人完全授权的情况下,再获取数据就没有这么大的难度。”

“好比我把钱存在银行,但并不意味着银行对我的钱有支配权,这些钱的所有权、支配权都在于我。用户在这些平台产生的数据,最终所有权、支配权仍然归属用户,只要征得用户同意就可以获取。当然还需要平台的技术配合。”顾凌云说。

顾凌云认为,政府机构之间的数据孤岛消失也是必然,“政府机构本身希望能够与其他部门数据联动解决问题,比如说公安部门特别希望能跟税务部门数据打通。只有政府各部门间所有数据连通起来,才能真正发挥大数据的价值。”

数据孤岛的消失,目前看还得依靠技术进步。“在没有新技术的情况下,既想获得所有采集对象的授权,又想快速获得征信数据,仍然是一件比较难的事情。”顾凌云表示。因此未来做征信,依靠的还是不断更新的技术。

盈利可能要等五年?

征信公司盈利难,几乎是行业参与者的共识。

纯个人征信机构的盈利模式是,向债权人提供借款人债务信息共享服务,据此收取一定服务费,此外还可通过向信贷机构提供风险管理咨询等增值服务获利。

尽管未来数据孤岛可能会消失,但目前获取数据对个人征信机构而言仍然是一个不小的考验。“因为信贷服务机构获取的数据有很高成本,很少有人愿意把数据拿出来共享,个人征信公司的借贷信息较少,没法向机构收费就很难盈利。”一名业内人士称。

“征信公司的盈利肯定是要经历一段时间的积累,这个时间可能是5年,因为要建立系统,收集数据、做产品、服务。”涂志云说。他在2013年创建的“信用宝”,尽管目前用户量已经达到100万级别,但是还没有到达规模化盈利期。

在涂志云看来,中国个人征信的市场体量大,一旦个人征信公司完成原始积累,后面的增长则是非常可观的。

“相比于美国、日本,个人征信公司要经历5-7年的投入期才能盈利,在中国这个时间或许不会那么长。因为我国的个人征信市场是和个人消费以及小微企业借贷难等问题同时起步的,因此我们需要的基础数据积累期可能需要5-7年,但盈利这方面我是比较乐观的。”顾凌云告诉新京报记者。

91征信是个人征信领域为数不多已经实现规模化盈利的创业公司。从2015年9月上线到2016年底实现盈利,91征信仅用了14个月。“采用分布式方案,减少了运营成本,加速了数据的互通,缩短了亏损所需要的时间。”这是薛本川对91征信能够快速实现盈利原因的总结。

未来:独立还是联合?

按照业内人士的说法,目前个人征信领域的创业公司不外乎如下几类:向债权人提供债务人的债务信息的服务,即真正意义上的个人征信机构;通过搭建渠道供债权人查询债务人信息,也被称为“准共享”的征信机构;还有的则通过提供自身体系内的数据服务,包括债务信息、交易信息、社交信息,提供征信服务;另外则是数据公司,通过购买非债务数据,卖给信贷服务机构赚取利差;与这些数据公司相对的则是大数据营销公司,核心业务是“客户画像”,同时为信贷服务机构引流,提供风控服务等;最后则是评分公司,与FICO类似,本身没有数据,而是帮助信贷服务机构设计模型,进行评分。

一个颇受关注的问题是,民间个人征信领域已有为数不少的创业公司,但还没有一家可以称为“巨头”的公司。未来个人征信公司会怎么走?

“假如你是独立自然人、独立的企业或者企业集团,金融机构或者金融控股公司,想独资办个人征信机构,我们说不行,在什么情况下行呢?假如说很多人联合起来,有很多有共同意向的机构联合起来,共同申办一个行不行?我们说这可以。”万存知的这个表态让许多业内人士猜测,这在某种程度上是在鼓励个人征信机构走向联合?

“个人征信这件事情,就是要股东多样化才可以。你说自己是独立第三方,没有什么人相信的。冰鉴科技现在有十家投资机构是我们的股东,我们想不多样化都困难。只有背后的股东多样化,才能真正成为独立第三方。当然独立第三方最根本的,还是不能自己既做征信又做信贷。”针对个人征信背后是否会走向联合,顾凌云如此认为。

“但这并不是说鼓励多家机构联合申请征信牌照。如果多家机构联合反而违背了独立性的原则,很明显这是不符合央行的初衷。”涂志云认为。

独立还是联合,并不是某家公司的意愿,也不是一个取巧的方式,而是基于个人征信的基本原则和市场需求。

“未来的征信市场,或许会像基础设施一样,可能不会有太多玩家,尤其可能存在政府主导的巨头。”京北投资罗明雄说。但是,目前百花齐放的发展,需要一定的市场化竞争。

新京报记者 刘景丰

更多详细新闻请浏览新京报网 www.bjnews.com.cn