- 2017年06月14日 星期三

-

即时新闻

-

热线电话

涉及本息金额共计16.05亿;股权纠纷、债务诉讼成违约主因

|

“违约王”中城建再陷债券泥潭。6月13日,中国城市建设控股集团有限公司在上清所公告称,其债券简称“14中城建PPN002”的2014年度第二期非公开定向融资工具应于2017年6月12日兑付本息,至6月12日兑付日终,中城建无法按照约定筹措足额偿债资金。“14中城建PPN002”不能按期偿付,也意味着中城建做实债券实质性违约。

“14中城建PPN002”的债券期限是3年,发行总额15亿元,本计息期债券利率为7.00%,至2017年6月12日,应付本息金额为16.05亿元。该债券的主承销商为兴业银行。

中城建在昨日的公告中表示,公司未能按照约定筹措足额偿债资金,“14中城建PPN002”不能按期足额偿付,已构成实质性违约,称该事件严重损害了债券持有人利益,在公开市场造成了不良影响,并向“14中城建PPN002”持有人致歉。

东方证券首席经济学家邵宇分析连续违约的影响称,“发行人如果多次债券违约,最终会没有信用,在融资和经营上都没有办法获得市场认可。”

半年两换实控人 债券违约“早埋伏笔”

债券未能按期兑付,折射出中城建的现金流困境。中城建公告中称,公司的控股股权争夺纠纷,限制了其融资渠道,资金链十分紧张。

中城建原是国家级专业从事城市基础设施投资建设的全国性企业,是国家住建部所属的具有甲级城市规划资质研究院的全资企业。

过去的一年,中城建的控股股权几经变更,姓“央”还是姓“私”的摇摆背后,偿债危机四伏。

2016年4月25日,中城建集团控股股东易主,由中国城市发展研究院有限公司(下称中城院)变更为北京惠农投资基金(下称惠农基金)。这次变更,中城建贴上“民企”标签,同期引发投资人大举抛售中城建债券的现象。

同一时期,中城建集团公告2016年第一季度报,显示发行人承受了较大偿债压力,合并报表现金流不理想,截至2016年3月31日,期末现金及现金等价物余额31.77亿元,较2015年同期骤减55%。同期货币资金余额56.93亿元,同比下跌39%。报告期内,母公司资产合计809.32亿元,负债合计583.47亿元。

原来的“央企”变身“民企”,当时中城建强调,控股股东的变更并不会对企业的生产和经营产生影响,对企业的偿债能力也不会产生不利影响。

事实上,截止到2016年4月26日,中城建已经有10只存续券,规模达到171.5亿元。实际控制人的更换必然会影响到公司的直接融资。

4月26日,联合资信也因中城建股权结构及高管人员均发生重点变动,对中城建资产质量和后续经营发展可能产生不良影响,将中城建列入下调信用评级观察名单。当时光大证券、兴业证券等机构也都出了对中城建兑付风险的研究报告,认为明确建议中城建在当时不适合直接投资。

尽管如此,2016年6月15日,中城建2015年底发行的总额为10亿元的超短期融资券“15中城建SCP005”到期,中城建如期完成兑付。不过,如期兑付的利好消息并没有维持很久。

4个月后,中城建抓住了国字头救命稻草,再次变回国企。8月17日,中城建再次宣布变更实际控制人。北京中冶投资有限公司按照注册资本金的比例对价收购中城建51%的股权,因中冶投资是隶属于国务院国资委系统的企业,中城建又再变成“国有控股公司”。

这一时期,中城建的债券约为160亿元,而控股股东中冶投资的注册资金仅为2.15亿元。

一年后频繁的债券兑付违约证明,国字头股东亦未将中城建拖出泥潭。

值得注意的是,中城建在2016年的两次实际控制人变更中,均未公布具体的细节和对价,操作并不透明。

另一端,公司的融资情况和营业情况都不乐观。中城建2014年、2015年、2016年上半年的净利润分别亏损6.39亿元、4.39亿元、4亿元。筹资活动所产生的现金流量净额分别为39元、17亿元、-13.7亿元。

邵宇对新京报记者表示,公司更换实际控制人对于偿债而言是不利的,虽然一般更换实际控制人时公司的债权债务会相应一并转换,但实际操作中也会面临“新人不理旧账”的风险。同时,更换实际控制人会影响投资人的心理预期,影响公司融资。

同时,对于本身经营状况不佳的企业发行债券和完成兑付的难度都会增加。“毕竟债券跟贷款来比的话,债券持有人较为分散,如果遇到违约,所面临的清偿难度也增加,对市场也会带来一些不利影响。”

“多米诺骨牌”式的债务塌陷相互影响

近两年,中城建债券连环违约。“多米诺骨牌”式的债务塌陷相互影响,恶性循环也成为前述债券未能按期足额兑付原因之一。中城建表示,由于面临多起诉讼,部分银行账户及资产已被查封或保全,成为本次未能按期足额兑付的原因之一。

新京报记者了解到,5月31日,中城建在上清所公告了最新的债务违约及表内贷款逾期的涉诉情况。目前,因“11中城建MTN1”未能到期兑付本息、“12中城建MTN2”和“16中城建MTN001”未能按时兑付利息,以及4.2亿元的表内贷款逾期,已有多家机构提起了共计20起诉讼。在十四起案件里,法院作出了财产保全或查封的裁定。

值得注意的是,20起案件中,有六起案件的原告均为太平洋系资本,包括太平洋资产管理有限责任公司和中国太平洋保险(集团)股份有限公司。

在这份公告中,中城建承认,多案诉讼已经影响到了企业的正常生产经营,初步的解决方案是设立两只基金,一只专门用于偿付逾期和即将到期的债券、贷款等金融负债,一只用于盘活现有资产,帮助在建项目完工。

至于接下来该如何偿债,中城建将宝压在股东身上,表示将继续与大股东保持沟通,争取但不限于使用股东增资、股东借款、股东担保等形式筹集资金。

谈及把希望寄托在大股东身上的可行性,邵宇分析称,“债券发行人本身没有资金支持,那么肯定会寄希望于大股东,大股东如果觉得公司还有存在的价值,有活下来的希望,可能愿意承担这种额外的投入。但是如果公司已经没有必要经营下去,大股东肯定是不会积极地做重组和债务延续。”

此外,中城建还主动“割肉”,将按照法律程序主动出售部分资产,从而摆脱债务泥潭。

■ 链接

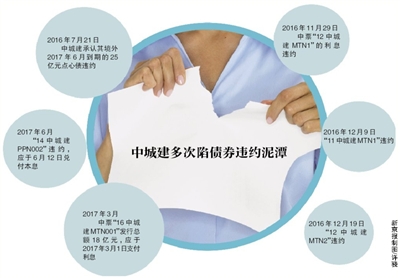

中城建债券连环违约

2017年上半年,中城建已有两债券项目实质性违约。

除了这次名称为“14中城建PPN002”的债券构成实质性违约,三个月前,中城建主承销商还公告了中城建2016年度第一期中期票据未按期支付利息的违约情况。

3月2日,华泰证券公告称,债券简称“16中城建MTN001”的中国城市建设控股集团有限公司2016年度第一期中期票据本应于2017年3月1日支付利息,截至付息日日终,托管机构银行间市场清算所股份有限公司未收到发行人支付的利息资金,未能代理发行人进行本期债券付息工作。该债券项目的承销商为华泰证券和浙商银行,发行总额18亿元,票面利率为3.97%,期限5年,应付利息7146万元。根据公告,华泰证券、浙商银行将尽快召开债券持有人会议,商量救济措施。

而此前,中城建2016年曾陷“12中城建MTN1”“11中城建MTN1”“12中城建MTN2”债券违约和25亿元点心债违约。

早在2014年6月,中城建的香港子公司中国城市建设(国际)有限公司在香港联交所发行了25亿元人民币的点心债,正常到期时间为2017年6月30日。去年4月,因为中城建企业性质变成非国资,触发协议6.2的提前赎回条款,并于5月6日发出赎回通知,至当年6月20日,已经赎回了5亿元人民币。2016年11月18日,国际公司公告称,对于代表15亿元人民币的未偿还债券,将在60个工作日内实现未偿还债务的50%,之后剩余的50%也将尽快偿还。同时,国际公司将处置有关香港马鞍山项目、港股中国华融资产管理股份有限公司股票以及美国迈阿密项目,用于补充资金。

2016年12月15日,中城建再次公告称,出售香港马鞍山项目所有权的资金净额将打入托管账户,销售总收入预计不低于60亿港币,净利润预计不低于15亿港币,目前该项目已经在中国境内收取3亿人民币资金。中国华融资产管理股份有限公司的份额股票将于2017年8月到期,扣除贷款部分后,股票当前价值不低于9亿港币。美国迈阿密土地项目股权占比为55%,持有价值约4亿港币。

邵宇分析连续违约的影响称,“发行人如果多次债券违约,最终(公司)会没有信用,在融资和经营上都没有办法获得市场认可。”而发行人如果最终一直无法完成兑付,公司最终会走入破产清偿,破产不会一分钱不剩,最终会根据法律规定,一般情况下会按照比例对员工、债权人、股东等进行清偿。

本版采写/新京报记者 张帆 李云琦

更多详细新闻请浏览新京报网 www.bjnews.com.cn