- 2017年08月08日 星期二

-

即时新闻

-

热线电话

盈利靠返利,主营业务化妆品电商零售过度依赖天猫,公司提示运营平台单一风险

|

8月4日,证监会发布的“首次公开发行股票审核工作流程及申请企业情况表”显示,上海丽人丽妆化妆品股份有限公司(下称“丽人丽妆”),拟登陆上交所,状态为“已反馈”。这意味着丽人丽妆距离A股上市进了一步。

丽人丽妆第二大股东为阿里网络,靠着阿里系的支持,丽人丽妆快速发展。但过度依靠阿里系,也使公司面临单一经营的风险。

有业内人士认为,电商将进入品牌时代,未来化妆品品牌将更倾向于自主经营,依靠买断经销模式和代运营模式的丽人丽妆能否持续保持高增长,存在较大不确定性。

营收上亿,年净利润率不足3%

招股书显示,丽人丽妆前身为上海丽人丽妆化妆品有限公司,成立于2010年5月27日。2012年,阿里创投投资丽人丽妆,之后将股份转让给阿里网络,目前阿里网络持股比例为19.55%,位列第二大股东。

丽人丽妆的主营业务包括化妆品电商零售、品牌营销服务和化妆品分销。不过,在上述三类业务中,化妆品电商零售业务是公司最核心的业务,品牌营销服务和化妆品分销业务,占比较低。

数据显示,2013年、2014年、2015年和2016年1-3月,化妆品电商零售业务收入占公司总营业收入的比例分别为92.83%、91.54%、92.89%和95.97%。也就是说,化妆品电商零售业务贡献超九成营收。

根据招股书,“化妆品电商零售业务”是公司获得品牌方授权,在天猫平台开设品牌官方旗舰店,以网络零售的形式把化妆品销售给终端消费者。截至2016年3月1日,其合作对象囊括了兰蔻、雅漾、碧欧泉、雪花秀、兰芝、美宝莲、妮维雅等51个化妆品品牌。

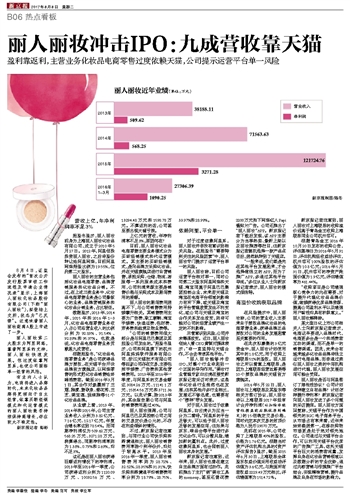

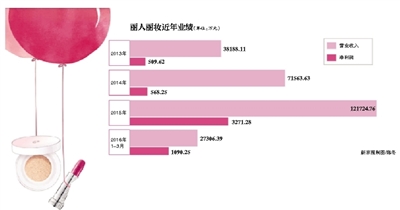

从业绩上看,2013年、2014年和2015年,公司主营业务收入分别为3.82亿元、7.16亿元、12.17亿元,年复合增长率达到78.54%。而同期净利润仅为509.62万元、568.25万元、3271.28万元。测算得出,同期净利润率则为1.33%、0.79%和2.69%,均不足3%。

这还是在丽人丽妆获得巨额返利情况下的净利润。2013年至2016年一季度,公司获得返利分别为1120.09万元、10032.56万元、13294.48万元和1598.78万元。不算返利的话,公司甚至要出现大幅亏损。

上亿元的营收,年净利润率不足3%,原因何在?

目前,丽人丽妆化妆品电商零售主要业务模式分为买断经销模式和代运营模式。其主要的买断经销模式,是向品牌方采购化妆品,并在天猫旗舰店进行自营销售,承担采购、仓储、物流、客服等一系列服务成本和费用,公司利润来源主要是销售价格与采购成本及期间费用的差额。

丽人丽妆的期间费用居高不下,与公司销售费用持续攀升相关。其销售费用主要为广告费、职工薪酬、淘宝手续费、快递运费、包材费、劳务费和租赁及物业费等。

“公司的销售费用很大部分是与阿里巴巴集团及其控股公司发生的。”招股书显示,公司和阿里旗下的杭州阿里妈妈软件服务有限公司、浙江天猫技术有限公司等四家公司存在交易,主要包括手续费、广告费和其他营销费用。2013年至2016年一季度,与阿里系的交易金额达3084.26万元、11141.1万元、15854.56万元和3711.36万元。以此计算,除2013年外,其余报告期公司与阿里的销售费用超过40%。

丽人丽妆强调,公司与阿里巴巴及其控制公司之间的交易定价是公允的,不存在利益倾斜的情形。

不过,新京报记者注意到,与同行业公司快乐购和跨境通相比,丽人丽妆销售费用率除个别年份外,均处于较高水平。2013年至2016年一季度,丽人丽妆销售费用率则为28.72%、32.52%、28.35%和31.31%,快乐购和跨境通平均销售费用率分别为18.79%、28.75%、33.97%和28.99%。

依赖阿里,平台单一

对于过度依赖阿里系,丽人丽妆并非没有意识到相关风险。在招股书“需要特别关注的风险因素”中,丽人丽妆专门提示了运营平台单一的风险。

丽人丽妆称,目前公司运营平台相对单一,同时公司第二大股东阿里网络和天猫、淘宝同属于阿里巴巴集团控制企业,未来若天猫及淘宝在电商平台领域的影响力有所下降,或天猫及淘宝的平台管理政策发生不利变化,或公司与天猫及淘宝的合作关系发生改变,则将可能对公司的经营业绩产生一定的不利影响。

尽管意识到风险,公司并未筹谋改变。近日,丽人丽妆创始人兼CEO黄韬对媒体表示:“将一直坚持与天猫合作,不会去考虑其他平台。”

“丽人丽妆能够冲击IPO,对整个行业将起到一个正面的导向作用。”美妆行业管理专家白云虎在接受新京报记者采访时表示,这些年化妆品行业虽然也在发展,但和其他许多行业相比,发展还不够迅速,也需要有个“榜样”带头发展。

对于丽人丽妆过于依赖阿里系,白云虎认为应当一分为二看待。“阿里系的平台足够大,可以给予丽人丽妆足够的发展空间,但如果与京东、唯品会等平台进行多元化合作,可以分散风险,增加新的赢利点。此外,过度依赖阿里系,也会限制丽人丽妆本身的发展。”

新京报记者注意到,近年来,丽人丽妆也曾在建立自主品牌方面有过动作。此前推出了主打“萌”美妆工具的momoup,甚至还曾花费2200万元拍下网络红人Papi酱贴片广告。公司还推出了“丽人丽妆”APP。新京报记者下载后发现,该APP主要分为当季热卖、最新上架以及丽妆推荐等栏目,但新京报记者随机选择一款产品点击后,居然跳转到了天猫店。

“一般来说,我们都是先在其他平台发展起来,才会选择做独立的APP,而为了推广APP,多通过其他平台导流。”多位从业人士向新京报记者表示,丽人丽妆的模式很独特。

高溢价收购获取品牌

在风险提示中,丽人丽妆称,公司的营业收入主要来自于授权品牌化妆品的电商零售业务,获得品牌正品授权对公司的业务发展起着至关重要的作用。

在此次拟募集的3亿元资金中,丽人丽妆计划使用其中的1.8亿元,用于收购上海联恩51%的股权。丽人丽妆之所以看重上海联恩,是因为上海联恩经营丝塔芙等10个授权品牌的天猫官方旗舰店。

2016年5月22日,丽人丽妆与上海联恩及其股东等相关方签订协议,丽人丽妆将以上海联恩2017年经审计合并净利润(以扣除非经常性损益前后孰低原则确定)的15倍确定交易价格,同时约定本次交易的封顶价格为人民币29070万元。

此前在2015年,公司收购了上海联恩49%的股权,价格为1.76亿元。根据当时资产评估机构出具的《资产评估报告》显示,截至2015年6月30日,上海联恩全体股东权益价值采用收益法评估值为3.6亿元,与账面所有者权益2229.49万元相比,评估增值率为1514.72%。

新京报记者注意到,丽人丽妆对上海联恩的收购溢价远高于青岛金王收购上海联恩同业公司杭州悠可。

根据青岛金王2016年10月20日发布的收购公告,评估基准日为2016年5月31日,评估机构经收益法评估,杭州悠可100%股权的评估值为10.8亿元;2016年5月31日,杭州悠可的净资产账面价值为1.9亿元,评估增值率为461.44%。

“收购项目是公司增强核心竞争力的内在需要,对于提升代理化妆品品牌价值,继续获得优质品牌资源、提高公司盈利水平以及增强用户黏性均具有积极意义。”丽人丽妆解释称。

某大型日化上市公司相关人士向新京报记者表示,电商迟早要进入品牌时代,电商更多会是一个和消费者互动的渠道,而不是单一的销售渠道。因此,未来会有越来越多化妆品品牌将独立运行电商品牌,而非通过类似丽人丽妆之类的中间机构进行代理,丽人丽妆发展空间可能会受限。

丽人丽妆是否与阿里签订了排他性协议?公司计划怎样建立自有品牌?计划怎样提升净利率?新京报记者向丽人丽妆发送了多个问题的采访提纲。丽人丽妆方面回复称,天猫平台作为中国领先的B2C电子商务平台,从市场占有率来看,近年来始终稳居第一,在移动购物市场更是处于绝对领先地位。公司通过与天猫平台合作,可以利用天猫平台优质的广告推广工具,依托天猫平台巨大的消费者流量,发挥自身在化妆品营销领域以及数据分析的专业优势,通过内容营销与传媒推广平台结合,实现精准营销,提升品牌及自身在市场的影响力。

新京报记者 彭彬

更多详细新闻请浏览新京报网 www.bjnews.com.cn