- 2017年08月16日 星期三

-

即时新闻

-

热线电话

分析称“降准”外央行还有工具,对刚需房贷支持力度不减

|

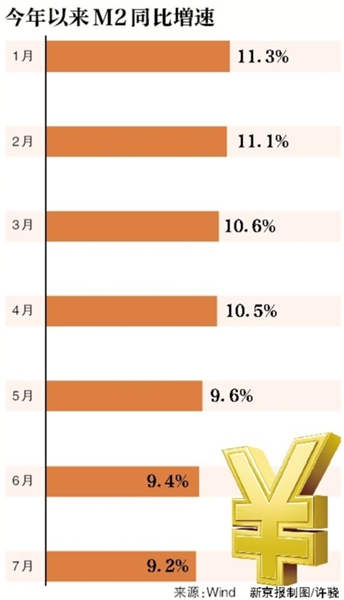

新京报讯 (记者宓迪 金彧 陈鹏)在五月跌入个位数后,广义货币M2增速连降,连续三个月低于10%,创近期新低。昨日央行公布的金融数据显示,7月末,M2余额162.9万亿元,同比增长9.2%。此外,被认为主要为房贷的住户部门中长期贷款增加4544亿元,占全部新增人民币贷款的55%。

分析认为,受去杠杆因素影响,广义货币增速略低于此前可能成为常态;而在一连串房地产调控政策之外,信贷结构中对刚需房贷支持力度仍然未减。

M2创新低 受金融系统去杠杆影响

广义货币M2是货币统计的一个口径,一般来说,包括了流通中的现金、活期存款以及定期存款等指标,这被金融机构当作判断经济运行、预测金融市场的风向标之一。

对于M2创下新低,中国民生银行首席研究员温彬告诉新京报记者,这主要是金融去杠杆效果的影响。

“总的来看,尽管M2增速创下历史新低,但不必过于担忧。”温彬认为,这主要是金融去杠杆效果显现。此外,金融对实体经济支持力度也在逐渐加大。他援引数据称,银行正加大对实体经济支持力度,增加表内信贷投放,这项数据比2014-2016年同期均值多出2000亿元。

对7月数据而言,交通银行金融研究中心报告指出,信贷回落与财政存款增加构成M2稳中有降重要因素。“信贷较上月大幅回落7092亿,与此同时缴税因素使得财政存款7月大幅增加1.16万亿,两者共同作用下对7月M2增速形成了较强的拖累。”

实际上,央行相关部门负责人曾在5月份货币信贷数据答记者问时有过说明。“估计随着去杠杆的深化和金融进一步回归为实体经济服务,比过去低一些的M2增速可能成为新的常态。”上述负责人指出,“随着市场深化和金融创新,影响货币供给的因素更加复杂,M2的可测性、可控性以及与经济的相关性亦有下降,对其变化可不必过度关注和解读。”

降准?央行还有其他货币政策工具

近来,也有分析人士把降低存款准备金率这一选项提到台前,而这将给股市、楼市等市场带来全面影响。广发证券报告指出,基于外汇占款连续下降、人民币汇率稳中有升、去杠杆效果显现等因素,降准窗口可能会再次开启。

对此,中金所研究院首席经济学家赵庆明分析,在贯彻“稳健中性的货币政策”的目标上,央行可以在降准以及MLF等流动性管理工具(可以投放货币)之间作出选择。

“外汇占款已经发生了很大的变化。”他对新京报记者指出,“最初我们提高存款准备金率的时候,其中目的之一就是对冲外汇占款过多的增加。”

不过,2014年开始,外汇占款从之前的大幅增长变成了基本上下降的状态,这在2015年8·11汇改后更加明显。

“外汇占款对于基础货币,上升是做加号,下降是做减号,从这个角度来说,上升是要提准,下降是要降准。”他分析,“但是,恰恰是从2014年年初开始,央行又创造了PSL、MLF等一系列流动性管理工具,通过这些工具向市场注入流动性,这几个加起来可能达到八九万亿左右。”

赵庆明认为,未来是不是要降准,实际上是留给央行做的一个“选择题”:即在这些工具之间取得平衡,不降准,增加这些流动性管理工具的操作力度也是选项之一。

对刚需住房力度不减

从结构看,住户部门中长期贷款增加4544亿元,占全部新增人民币贷款的55%,较上个月回升24个百分点。温彬认为,房贷占比回升主要受企业贷款占比下降影响;而从新增房贷规模看,略低于今年前7个月的平均值,说明银行对刚需住房支持力度不减。

此前央行公布的二季度货币政策执行报告也强调了这一点。报告指出,截至6月末,全国保障性住房开发贷款余额为3.0万亿元,同比增长36.2%,保障房信贷支持力度仍然较大。

不过,个人住房贷款则在6月末增速回落至30.8%,较年内最高点低6个百分点;利率方面,个人住房贷款利率略有上升,6月加权平均利率为4.69%,显示紧缺程度有所提高。

央行此前第二季度货币政策执行报告指出,“严格执行差别化信贷政策,限制信贷流向投资投机性购房”将是下一阶段主要政策思路之一——这也和此前央行方面多次公开表态保持一致。

更多详细新闻请浏览新京报网 www.bjnews.com.cn