- 2017年09月19日 星期二

-

即时新闻

-

热线电话

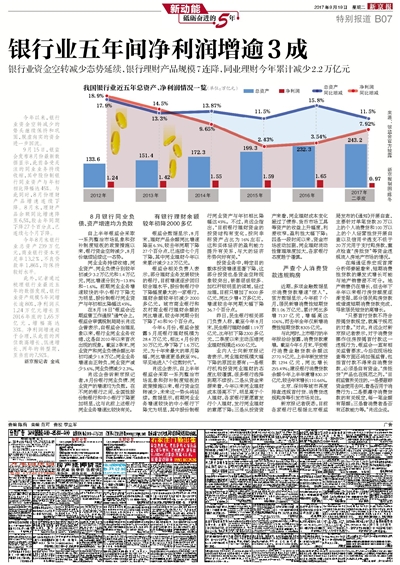

银行业资金空转减少态势延续,银行理财产品规模7连降,同业理财今年累计减少2.2万亿元

|

今年以来,银行业资金空转减少的势头继续保持和巩固,脱虚向实的资金进一步回流。

9月15日,银监会发布8月份最新数据显示,此前备受关注的同业业务持续收缩,其中股份制银行同业资产与年初相比降幅达45%。与此同时,8月份理财产品增速连续下降。8月末,理财产品余额同比增速降至6.5%,较去年同期下降27个百分点,已连续七个月下降。

今年8月末银行业总资产239万亿元,商业银行资本充足率13.2%,不良贷款率1.86%,均保持较好水平。

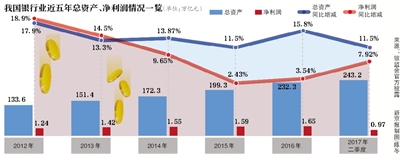

此外,记者通过梳理银行业最近五年的数据发现,银行业资产规模5年间增长逾80%,净利润从1.24万亿元增长至2016年底的1.65万亿元,增幅高达33%。净利润增速趋于合理,从此前的两位数高增长、低速增长、两年的转型期,至当前的7.92%。

8月银行同业负债、资产增速均为负数

自上半年银监会采取一系列整治市场乱象和弥补制度短板的政策措施以来,银行资金空转减少,8月份继续延续这一态势。

同业业务持续收缩,同业资产、同业负债分别较年初减少3.2万亿元和1.4万亿元,同比增速分别为-13.8%和-1.6%。前期同业业务增速较快的中小银行下降尤为明显,股份制银行同业资产与年初相比降幅达45%。

在8月18日“银监会近期监管工作通报”通气会上,银监会审慎规制局局长肖远企曾表示,自银监会治理乱象以来,银行业同业业务收缩,这是自2010年以来首次出现的现象。截至2季末,同业资产和同业负债余额比年初均减少1.8万亿;同业业务增速由正转负,同业资产减少5.6%,同业负债减少2.3%。

肖远企告诉新京报记者,8月份银行同业负债、同业资产的增速均为负数。在不同的银行之间,全国性股份制银行和中小银行下降更加明显,这与此前上述银行同业业务增速比较快有关。

有银行理财余额较年初降2000多亿

银监会数据显示,8月末,理财产品余额同比增速降至6.5%,较去年同期下降27个百分点,已连续七个月下降,其中同业理财今年以来累计减少2.2万亿元。

银监会相关负责人表示,部分理财业务发展较快的银行,目前增速逐步回归较合理水平,股份制银行中下降幅度最大的一家银行,理财余额较年初减少2000多亿元。城市商业银行和农村商业银行理财余额的同比增速,较去年同期分别下降了40和90个百分点。

今年6月份,银监会披露5月底银行理财规模为28.4万亿元,相比4月份的30万亿元,净下降了1.6万亿元,为十年来最大的单月降幅,同比增速更是跌至9%,罕见地进入“个位数时代”。

肖远企表示,自上半年银监会采取一系列整治市场乱象和弥补制度短板的政策措施以来,银行资金空转减少,未来这一势头将延续。数据显示,前期同业业务增速较快的中小银行下降尤为明显,其中股份制银行同业资产与年初相比降幅达45%。不过,肖远企指出,“目前银行理财资金的投资结构有变化,投向非标资产占比为16%左右。这和实体经济的盈利能力提升有关系,与大的经济形势向好有关。”

投资业务中,特定目的载体投资增速显著下降,这部分投资也是资金空转现象较突出,嵌套层级较多、加杠杆较明显的领域,经过治理,目前只增加了8000多亿元,同比少增4万多亿元,增速较去年同期大幅下降36.7个百分点。

昨日,民生银行相关部门负责人称,截至今年8月末,民生银行理财余额1.19万亿元,比年初下降2300多亿元,二季度以来主动压缩同业理财规模近4500亿元。

业内人士向新京报记者表示,同业理财规模大幅下降的原因主要有:一是银行机构投资同业理财的态度比较谨慎,很多银行选择到期不续投;二是从资金来源来看,今年以来同业理财成本居高不下,明显高于个人理财,各家银行更愿意发行个人理财,发行同业理财的意愿下降;三是从投资资产来看,同业理财成本变化超过了债券、货币市场工具等资产的收益上升幅度,利差收窄,盈利性大幅下降;四是一段时间以来,资金市场波动加剧,同业理财流动性管理难度加大,各家银行态度趋于谨慎。

严查个人消费贷款违规购房

近期,多项金融数据显示消费贷款增速“惊人”。官方数据显示,今年前7个月,居民新增消费性短期贷款1.06万亿元,累计同比多增7137亿元,增幅高达106%,而去年全年仅新增消费性短期贷款8305亿元。

与此同时,上市银行的半年报纷纷披露,消费贷款激增。截至今年6月末,平安银行消费金融贷款余额达2770.9亿元,上半年新发放贷款1294亿元,同比增长255.49%;建设银行消费贷款余额今年上半年激增830.37亿元,较去年末增长110.66%。

北京、深圳等城市再度排查违规首付贷、消费贷违规购房等引发市场关注。

新京报记者获悉,目前各家银行已根据北京银监局发布的《通知》开展自查,主要针对单笔贷款20万以上的个人消费贷和100万以上的个人经营性贷开展自查以及信用卡透支不低于20万元用于支付购房款,重点检查“房抵贷”等资金违规流入房地产市场的情况。

在海通证券宏观首席分析师姜超看来,短期消费性贷款的爆发式增长可能与地产销售密不可分。地产销售仍在增长,但去年下半年以来银行房贷额度逐渐受限,部分居民购房贷款或借道短期消费贷款完成,导致居民短贷的高增长。

“只要首付贷款不符合按揭贷款规定,就属于规范的对象。”对此,肖远企对新京报记者表示,对于消费贷挪作住房按揭首付款这一违规行为,银监会一直有相关监管要求,今后在现场检查等方面还将加强监管,包括首付款不得来自消费贷款,必须是自有资金,“房抵贷”产品也在规范之列。“目前监管所关注的,一是要跟踪资金使用去向,看是否用于消费行为;二是要遵守消费贷款的有关规定,每一笔金额有限额;三是看消费者是否有还款能力等。”肖远企说。

新京报记者 金彧

更多详细新闻请浏览新京报网 www.bjnews.com.cn