- 2017年10月27日 星期五

-

即时新闻

-

热线电话

部分产品实际利率高于协议利率;记者实测仍有个别学生可从趣店借到钱,趣店称可能系识别遗漏

| ||

| ||

|

经历首日大涨以及次日大跌,美国东部时间10月25日,在纽约证券交易所挂牌上市(股票代码QD)的趣店报收26.39美元,较前一个交易日下跌7.24%,市值蒸发了6.78亿美元。

美国东部时间10月18日,趣店集团在纽约证券交易所挂牌上市,成为继宜人贷和信而富之后,第三家登陆纽交所的中国互金行业公司。作为一家成立三年的创业公司,趣店上市估值一度超过百亿美元,其业务模式也被广泛讨论。

10月22日,趣店CEO罗敏发布的其公司“不还钱就当做福利送给你了”、“一旦发现是学生,就拒绝借钱”等说法引起了市场争议。对于罗敏的发言,趣店公关总监10月23日对新京报记者表示一些言论是“被套路了”。

真实的趣店是怎样的?新京报记者调查发现,目前趣店的借贷实际利率高于协议中规定的利率,超过20%,但较之前普遍存在的36%利率水平已有所下降。而校园贷问题,趣店还未能完全杜绝,记者测试的6名大学生中有2名顺利获得贷款。

利率

部分产品实际年化利率高出协议规定

10月22日,趣店CEO罗敏公开表示,趣店的年化利率从0到36%,36%是一道红线。新京报记者实际测试数款产品发现,所测试的借贷产品利率确实低于36%,但一些利率相对较低的产品,其真实利率要高于协议中标明的利率。

根据2015年8月6日《最高人民法院关于审理民间借贷案件适用法律若干问题的规定》的司法解释,“借贷双方约定的利率超过年利率36%,超过部分的利息约定无效。”按照这一规定,36%的利率水平成为普遍判断高利贷的临界点。

10月22日,趣店CEO罗敏在一篇题为《趣店罗敏回应一切》的文章中称,趣店的年化利率从0到36%,36%是一道红线。

根据招股书,趣店曾一度突破这一高利贷红线,2016年约有59.5%的实际年化利率,高出了36%的上限。

为了遵守可能适用的法律法规,趣店在2017年4月对所有信用产品的价格进行了调整,以确保所有信贷额度下的收费年费不超过36%。这将直接影响趣店的业务收入。

“如果全部调整为36%,公司营收大约将减少3.07亿元,约占去年总营收的21%。”趣店招股书中表示。

新京报记者实际测试了趣店旗下的数款产品,结果显示,测试的产品利率确实均低于36%,但一些利率相对较低的产品,其真实利率要高于协议中标明的利率。

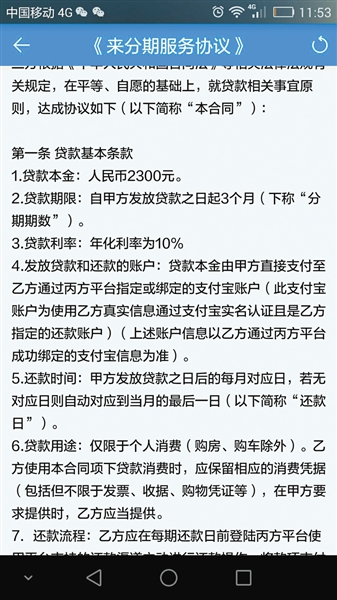

10月17日,记者从支付宝页面进入其现金贷产品“来分期”端口,授信额度2300元,1个月还款金额为2369元(含服务费69元),年化利率36%;10月18日记者从APP进入其商品分期消费产品“趣店”端口,授信额度5000元,1个月还款金额为5150元(含服务费150元),年化利率36%。在来分期的服务协议中,这一产品标注的年化利率为9%。

随后,新京报记者又测试了“来分期”3个月分期和6个月分期的两款产品,在服务协议中,上述两款产品的年化利率分别为10%和15%,但测试发现,两款产品的实际年化利率,分别达到了24.24%和21.51%。

为何出现趣店“服务协议”中的年化利率远低于借款人的实际年化利率,有银行人士认为,“趣店把费用的大部分计入服务费里,即服务费很高,‘服务协议’中利率就变低了。在年化利率计算中,趣店减去了这部分服务费,因此,在‘服务协议’中我们看到的年化利率是10%或15%”。

“银行一般的贷款业务是没有服务费的”,银行人士接着介绍道,“银行通常只有息差(收益),只有小贷公司、P2P会有诸如‘服务费’、‘管理费’这样收费项目”。

根据服务协议,趣店的贷款本金由趣店直接、一次性支付到借款人指定的支付宝账户上,每月还款金额固定、分期期数固定。趣店单独收取的平台服务费则被包含在每期的还款或商品的月供中。

校园贷

个别地址填写学校仍能过审

2016年,以校园贷起家的趣店退出了校园贷市场,但新京报记者于9月和10月测试发现,仍有在校生可以通过趣店借到钱。对此趣店表示,这可能是系统识别原因造成的遗漏。

趣店成立于2014年3月,当时趣店还叫趣分期,罗敏把公司的发展方向定为了校园贷,像国内大多数电商和其他校园网贷平台一样依靠促销吸引用户。2014年7月,罗敏实行“校园代理”模式,招聘大量的学生以兼职、实习、全职的形式加入趣分期团队。推广人员每签一单或发展出一名新用户均可获得不菲的奖金。

在这一模式下,趣店迅速从全国10个城市扩张到300个城市。2016年,趣店宣布退出校园贷市场。

罗敏表示:“我们一旦发现一个人是学生,就拒绝借钱。比如,一个人填的地址是学校宿舍,就拒绝。一个人填的地址跟学校有关,比如人民大学东门外的小巷居民楼,也拒绝。”

9月19日,新京报曾进行测试,2名大学生借款人在趣店APP填写姓名、身份证与手机号后,仅用时半个多小时,就顺利借到了钱,而从注册到申请贷款成功的过程中,趣店都没有向借款人验证其学生身份,也并未要求其填写住址信息。

10月25日,大四在校生吴娟(化名)在经过服务授权、支付宝绑定手机验证环节后,在“信用评估”中填写了自己的姓名、身份证号与学校里的收货地址,最后成功获得了2900元贷款额度。

但并非所有在校生都能成功获得贷款,10月25日,大四在校生张迎丽与大二在校生王雪梅同样在来分期申请了贷款,但无论她们将收货地址设置为学校,还是非学校,都无法获得贷款。对于为何没能获得贷款,趣店客服方面仅对她们表示“会不定期进行资质重估,请过段时间再次尝试”,并未告知具体原因。

在10月25日的测试中,共有6名在校生进行了“来分期”贷款测试,其中2人成功获得贷款,另外4人则未能过审。

10月26日,新京报记者就有学生在填写学校地址仍然获得贷款额度一事咨询趣店客服,客服回复称,目前趣店已经停止对学生的贷款业务了,有学生在填写学校地址后仍然获得贷款的情况是因为系统“没有识别出来”,所以没有拦截到,漏掉了。如果提供这名学生的电话,趣店可以停止对其放款。

目前仍然有不少大学生背负着趣店的贷款。

根据网络借条管理平台“今借到”向新京报记者提供的一份提交时间为2017年4月24日至5月2日期间的大学生欠款名单,在3121个大学生欠款案例中,有506名学生曾向趣店借款。

最早的校园贷款,可以追溯到2004年,当时广发银行发行了第一张学生信用卡。彼时,信用卡在中国刚刚起步。但因盲目追求发卡量,学生信用卡的激活率很低,而且多头借贷问题频现,家长代为还款现象普遍,银行坏账堆积。2009年各银行陆续淡出了校园市场。

银行退出所留下的市场空缺被各类网贷平台填补上:2013年之后,国内互金平台,如雨后春笋,开始扎堆涌现。针对大学生群体的校园贷业务,同期迅猛发展,趣店也在2014年应运而生。

全国政协委员、香江集团总裁翟美卿在今年两会期间表示:“校园信贷属于成长链金融的重要部分,对大学生进行适当的授信是合理的。”

目前银监会规定,非传统金融机构不从事校园贷业务,互联网金融平台可与传统金融机构合作进入这个市场。

催收

近三成员工负责风控业务

罗敏表示,对于过期不还的,一律不会催促还钱。但趣店招股书显示,在趣店的1014名雇员中,有近三成员工负责风控业务,而且针对逾期人群,趣店有多种方式催收。

坏账率是衡量金融机构资产质量的标准,趣店招股书显示,上半年,趣店的坏账率为0.5%,低于多家银行、信托机构。

罗敏22日曾表示:“凡是过期不还的,我们这里就是坏账,我们的坏账,一律不会催促他们来还钱。电话都不会给他们打。你不还钱,就算了,当作福利送你了。”

根据趣店招股书披露的内容,针对逾期人群,趣店会通过发短信和自动打语音电话给借款人催款;如果没有成功,趣店的催收人员会人工打电话给借款人,必要时还会上门当面收款。其中,如果用户逾期20天以上,趣店会主动向芝麻信用披露。

10月25日,张彬告诉新京报记者,他今年年中借了来分期,8月欠款即将到期期间,就接到了趣店方面的电话催款,“从沈阳到上海,不同地方的号码轮番拨打,一天催三次”。由于这笔款项直到现在还没还完,直到最近一个月,小张还能接到催款电话,但在他看来,趣店的催款电话一般比较“客气”,“就是提醒还款。”

趣店招股书披露,只有在三种情况下,趣店才会停止催收:借款人死亡、被认定为欺诈、逾期达到180天以上或者催收达到一定次数。

招股书显示,在趣店的1014名雇员中,从事风险管理的员工数量占比最高,为291人。

罗敏还表示,趣店的坏账率低于0.5%,是业内最低水平,比信用卡都低。支付宝上面还有很多提供消费贷的银行和公司,它们也是接入了芝麻信用,大部分坏账率比我们高,这说明我们自己的风控在起作用。

但趣店招股书显示,如果无法接入芝麻信用相关的信用分析数据,公司在评估潜在用户信用价值方面会受到严重影响,会降低放款质量,并提高逾期率。此外,在与芝麻信用的合作中,趣店并不掌握某些特定的分析结果,这也会给趣店的风险评估能力带来损害。

新京报记者发现,当用户在趣店借款时,需授权其查询芝麻信用等信息,趣店会以此为基础进行信用评估、确定授信额度。据此,只需要填写姓名、身份证号,授权芝麻信用,并接收验证码,就可以开通贷款额度。

与趣店完全依托芝麻信用相比,其竞争对手宜人贷已建立信用分,拍拍贷则有大数据魔镜系统。

资金

借款高利率带来高收益

在招股书中,趣店表示,从目前机构资金合作伙伴看,趣店的资金出借方包括了银行、消费金融公司和其他机构。在诸多合作项目中,息差为趣店带来了不少收益,甚至成为其盈利的关键。

在招股书中,趣店表示,从目前机构资金合作伙伴看,趣店的资金出借方包括了银行、消费金融公司和其他机构。罗敏表示,趣店是科技公司,“我们借出去的钱90%是别人的钱,其中40%是各家银行的钱。”

10月19日,新京报记者以客户名义咨询趣店,趣店方面表示,其资金来源包括多家获得银监会批准设立的金融机构,例如马上消费金融股份有限公司与渤海国际信托股份有限公司等,趣店还特别表示,“与我们合作的有很多银行。”

10月25日,新京报记者在“来分期”体验借贷,《来分期服务协议》显示,借贷人与四川信托签订协议,在与四川信托借款合同中的利息在10%-15%(年化)之间。加上趣店收取服务费,借款人实际支付的年化利息为21%。

招股书显示,趣店已经与一家银行签订了一份高达20亿元的信贷资金协议,根据该协议,银行在扣除借款人偿还费用后,会付给趣店“贷款便利费”。如果遇到坏账,趣店被要求偿还相关银行所有的用户逾期费用。此外,趣店披露,2016年9月,已经与一家中国消费金融公司签订为期一年的合同,参照与银行合作的模式,建立了高达8亿元的信贷经费基金。

《渤海信托-阿里趣店个人消费贷款集合资金信托计划》简介显示,信托募集资金用途为:“经赣州快乐分期网络服务有限公司审核的合格自然人借款人放款”。项目预期年化收益为6.5%到6.8%。

在项目的风控措施中,来分期被要求“无条件对逾期借款中拟通过诉讼追偿的进行债权买断”。换句话说,来分期需要为坏账兜底。

机构资金年化成本6.5%到6.8%,放贷利息年化20%以上,其中的息差收益成为趣店盈利的关键。招股书显示,今年上半年,趣店与信托公司合作建立的137.63亿的信托基金,为趣店带来了至少1.83亿元的息差收益。这占到了趣店今年上半年全部盈利的18.7%。

在招股书风险因素中,趣店明确表示“高利润来自现金借款的高年化利率,在日趋严厉的监管环境下,这种利润率不可持续。”

渠道

支付宝占用户来源的60%

罗敏表示,目前趣店自己的APP占了用户来源的30%,支付宝占了60%。不过,趣店与支付宝的免费渠道合作已于今年2月到期,根据今年8月双方签订的最新协议,支付宝将向趣店收取与其他机构同样的费用。

对趣店来说,2015年和2016年是一个分水岭。罗敏曾表示,“2014和2015年做校园贷,利率很低,亏了几亿。后来市场乱了,怪事很多,政府叫停,我们就不想这个事了。”

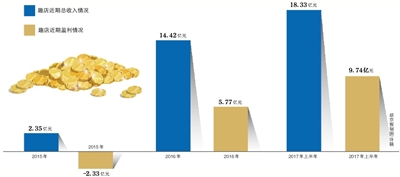

新京报记者梳理趣店财务数据发现,该公司在2015年确实仍处于亏损状态,而2016年全年却实现了净利润5.77亿元人民币,2017年前6个月实现了净利润9.73亿元人民币。

2015年8月,趣店获得蚂蚁金服约2亿美元的E轮融资,该轮融资由蚂蚁金服领投,老股东昆仑万维、蓝驰创投、源码资本等跟投。招股书中,趣店的第四大股东,占股12.8%的API(Hong Kong)投资有限公司,就是蚂蚁金服的全资子公司。获得蚂蚁金服的投资让趣店得以享受到支付宝入口的便利,在蚂蚁金服投资后不久,趣店旗下的现金贷产品“来分期”就出现在了支付宝芝麻信用的“信用生活”界面以及“服务窗”页面,使来分期获取了不菲的流量。

但过去的便利已经终结。趣店在招股书中特别提示:趣店大部分的用户流量来自蚂蚁金服旗下的支付宝;蚂蚁金服的消费信贷产品花呗、借呗与趣店潜在借款人群重合,并直接与趣店产生竞争。此外,与支付宝的免费渠道合作已于今年2月到期,根据今年8月双方签订的最新协议,支付宝将向趣店收取与其他机构同样的费用。

罗敏表示,目前趣店自己的APP占了用户来源的30%,支付宝占了60%。

在招股书风险选项中,趣店直言“这种战略合作伙伴对于我们收入和利润显著的增长有显著的贡献,但我们不能保证,在这种合同到期后,我们未来会持续从蚂蚁金服那里享受同等或者是更优水平的服务”。同时,根据招股书,趣店和蚂蚁金服方面“任何一方都有权在提前30天通知的情况下终止协约”。

在蚂蚁金服入股之后,趣店的市场销售费用在总支出中的占比曾大幅下降,2014年至2015年,趣店的市场和销售费用在总支出中的占比分别是为192.1%和82%,2016年骤降至12.6%,2017年上半年降至8.2%。不过,随着免费渠道的到期,2017年第二季度,这一数据占总支出的比重从第一季度的6.5%上升至9.5%,原因正是今年3月借款人通过支付宝专用渠道获客的成本升高。

B04-B05版采写/新京报记者 罗亦丹 黄鑫雨 王全浩

更多详细新闻请浏览新京报网 www.bjnews.com.cn