- 2017年11月06日 星期一

-

即时新闻

-

热线电话

交易对方补偿额基数低于交易价格;前三大股东质押上市公司过半股权

|

自2014年启动转型后,原主业为智能电表制造的赫美集团,在向消费领域的转型之路上开启“加速”模式。自今年6月以来,这家上市公司先后发布三次收购公告,拟将6家主营国际奢侈品牌服饰代理的公司收入囊中。

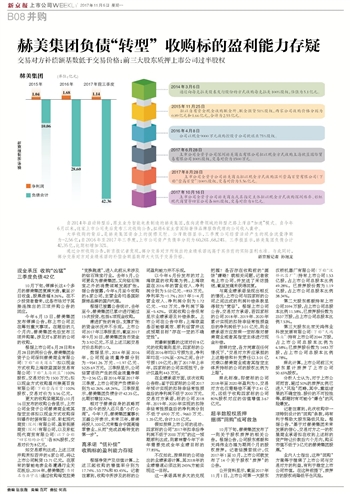

大举收购的背后,是赫美集团资金上的捉襟见肘。公开数据显示,三季度公司经营活动产生的现金流量净额为-2.56亿;自2016年至2017年三季度,上市公司资产负债率分别为60.26%、68.24%。三季报显示,赫美集团负债合计42.35亿,比期初增加32%。

通过分析收购公告,新京报记者发现,部分交易对方所做出的业绩承诺远高于其当前的实际盈利水准。与此同时,部分交易对方对业绩承诺的补偿金额基数却大大低于交易价格。

现金承压 收购“凶猛”

三季度负债42亿

10月下旬,停牌长达4个多月的赫美集团复牌大涨,截至27日收盘,股票涨幅8.26%。在不少投资者看来,这是市场对于其接连推出的三项并购公告的回应。

今年6月13日,赫美集团发布停牌公告,称上市公司正在筹划重大事项。在随后的几个月内,赫美集团先后发布三项并购案,涉及对6家标的公司的收购。

根据上市公司6月28日和8月28日的两份公告,赫美集团全资子公司深圳赫美商业有限公司(下称“赫美商业”)拟以现金方式收购上海欧蓝国际贸易有限公司(下称“上海欧蓝”)100%股权,交易对价为1500万元;拟以现金方式收购温州崇高百货有限公司(下称崇高百货)100%股权,交易对价为5.56亿元。 更大的收购紧随其后:10月16日发布的收购公告显示,上市公司全资子公司赫美商业或其指定主体拟以现金方式收购深圳臻乔时装有限公司、彩虹现代商贸(深圳)有限公司、盈彩拓展商贸(深圳)有限公司,以及彩虹现代商贸有限公司(以下合称“四家标的公司”)各80%股权,交易对价为8亿元。

如交易顺利达成,上述三项并购所拟吞并的6家公司,将让上市公司耗资13.71亿元。在原有的智能电表业务遭遇行业天花板后,2014年,赫美集团(当时名为浩宁达)通过收购每克拉美“变换跑道”,进入此前从未涉及的钻石珠宝行业。去年5月,公司更名为赫美集团,又向钻石珠宝之外的消费领域发起扩张。据公告披露,今年6月至今收购的6家公司,主营业务均是国际服饰品牌的国内代理。

根据已披露公告统计,去年至今,赫美集团已累计进行超过15次投资,包括6项现金收购。

激进扩张的背后,支撑扩张的资金状况并不乐观。上市公司2017年三季报显示,截至2017年9月30日,赫美集团货币资金为3.92亿元,不足上述三起交易对价总和的1/3。

数据显示,2014年至2016年,公司现金流量净额分别为-9541.26万元、-1.97亿元、5225.69万元。三季报显示,公司经营活动产生的现金流量净额为-2.56亿;自2016年至2017年三季度,上市公司资产负债率分别为60.26%、68.24%。三季报显示,赫美集团负债合计42.35亿,比期初增加32%。

相对于赫美自身的战略而言,如今的投入还只是“小打小闹”。今年7月,赫美集团董事长王磊公开表示,未来三年,赫美将投入100亿元来整合中国高端零售业,从而“完成战略转变的第一步”。

高承诺 “低补偿”

收购标的盈利能力存疑

根据净资产及估值计算,上述三起收购的增值率分别为17.74%、53.77%和83.45%。记者注意到,收购中所涉及的标的公司盈利能力并不乐观。

以今年6月份发布的对上海欧蓝的收购案为例,上海欧蓝在2016年的营业收入、净利润分别为5.02亿元、-853万元,净利率为-1.7%;2017年1-4月营业收入、净利润分别为1.72亿元、-932万元,净利润下降至-5.42%。该起收购公告没有显示业绩承诺及补偿条款。上市公司在公告中称:上海欧蓝是否能够高效、顺利运营并达成预期目标“存在一定的不确定性”。

而最新披露的这项对价8亿元的收购案则显示,四家标的公司在2016年均以亏损为主,净利率均在-10%至-20%之间,合计亏损1.09亿元;到了2017年上半年,四家标的公司实现扭亏,合计仅盈利443万元。

在业绩承诺方面,该次收购公告称:鉴于四家标的公司2017年预计实现的扣除非经常性损益后的净利润不低于2000万元,交易对方承诺,标的公司2018年、2019年、2020年实现的扣除非经常性损益后的净利润分别不低于6900万元、9660万元、1.35亿元,合计3.01亿元。

假如按照上市公司的说法:四家标的公司“2017年扣非后净利润不低于2000万元”的这一预期顺利达成,则意味着今年下半年需要完成全年业绩目标的77.85%。

不仅如此,按照标的公司给出的业绩承诺计算,其2018年的业绩增速必须达到245%方能实现这一目标。

这一承诺具有多大的兑现把握?是否存在收购前的“画饼”嫌疑?就相关问题,记者致电上市公司,并发送了采访提纲,截至发稿未获得回复。

与高业绩承诺呈现出相反的情况:上市公司与四家标的公司之间达成的利润补偿条款显得较为“宽容”。根据上市公司公告,交易对方承诺,若四家标的公司2018年、2019年、2020年累计实现的扣除非经常性损益后的净利润低于3.01亿元,则业绩承诺方应按照一定标准对赫美商业或者其指定主体进行现金补偿。

按照约定,各方同意在任何情况下,“交易对方所应承担的上述赔偿和补充责任以3.01亿元乘以赫美商业或者其指定主体所持标的公司的股权比例为上限”。

照此标准,即使标的公司2018年至2020年盈利为0,交易对方也仅需赔偿不高于2.41亿元,远低于收购四家标的公司80%股权对应的估值增值3.67亿元。

超半数股权质押

捆绑“回购”或可救急

10月下旬,赫美集团发布了一则关于股权质押的相关公告。根据公告,公司股东郝毅和天鸿伟业办理为期两个月的股权质押。记者经搜索统计,仅2017年1至10月,上市公司就发布了14个关于股权“质押”的公告。

公开资料显示,截至2017年11月1日,上市公司第一大股东汉桥机器厂有限公司(下称“汉桥机器厂”)持有上市公司1.53亿股,占上市公司总股本比例49.28%。已质押股份数为1.19亿股,占上市公司总股本比例38.34%。

第二大股东郝毅持有上市公司3594万股,占上市公司总股本比例11.58%,已质押股份数为2337万股,占上市公司总股本比例7.53%。

第三大股东北京天鸿伟业科技发展有限公司(下称“天鸿伟业”)持有上市公司2044万股,占上市公司总股本比例为6.58%;已质押股份数为1483万股,占上市公司总股本比例4.78%。

照此计算,上市公司前三大股东累计质押了上市公司50.65%股权。

分析人士认为,对于上市公司而言,超过50%的质押比例已进入“风险”范畴,其中,重组结果的不确定性、股价的不可控性等,都随时有可能令“爆仓”的风险爆发。

记者注意到,此次收购中一项特别设计的“回购”条款,将有利于帮助大股东降低风险。根据公告,“基于对赫美集团未来发展的信心,交易对方之一的权星商业承诺拟在收到上述标的资产转让价款后六个月内,购买市值不低于3亿元的赫美集团股票。”

业内人士指出,这种“回购”方案等于捆绑了上市公司与交易对方的利益,有利于稳定上市公司市值。在这种前提下,质押方的股权将降低平仓风险。

新京报记者 孙旭龙

更多详细新闻请浏览新京报网 www.bjnews.com.cn