- 2017年11月09日 星期四

校园网贷被叫停,银行正规军进入;ICO火爆后迎清理整顿

| ||

|

“在开始前,我想先做一个小调研,在座各位有多少人用过xx(某现金贷产品)?噢,没几个,那又有多少人知道?”在今年春节前一场公开活动上,一位主持人问下面的观众。彼时,主持人用了一句“养在深闺人未识”来调侃。然而在短短不到一年的时间里,现金贷已经成为国内互联网金融领域的最大热点。

这一年,校园网贷被明确喊停,同时监管机构鼓励银行陆续进场;ICO(首次代币发行)、比特币等所谓的虚拟货币给投资者营造的“暴富梦”迅速扩大,随后被监管机构的一纸“禁令”叫醒。

在风云变幻的互金领域中,如何看清行业走向,规避投资风险?

焦点之中的现金贷

“现金贷真的很赚钱”。10月18日,某位业内人士转发号称“中国最大的小额现金信贷提供商”趣店在纽交所上市的消息时,附加了评论。

趣店招股书信息也证实了这一句。截至2017年的上半年,趣店的净利润为1.43亿美元(9.737亿元人民币),净利润率达到53%,同比增长695.2%。这意味着,趣店每收入100元,净赚超过50元。

这项“很赚钱”的生意属于舶来品。上世纪80年代末、90年代初出现在欧美地区的短期小额贷款(Payday Loan or Payday Advance)业务,其基本特点是以借款人下一次薪水(工资)为还款保证、期限短、放款快、小额高频,主要用于临时周转。业者普遍以高息差与逾期收费为盈利点。美国这类贷款业务的从业者主要依赖于借款人薪水的信用记录,从业者进行充分信息披露和风险提示,受到不同的州或省的监管、并由其颁发营业执照及年检。

中国的现金贷多数上线于2013至2014年间,包括趣店与分期乐等在内的很多业者,几乎都是在这一时期开始萌芽。早期的校园市场、大学生人群,因其还款有家长背书、消费需求旺盛,成为现金贷关注的重点,开始出现了校园贷的垂直业务。

在2014至2015年间的环境下,现金贷从业者还是少数派。以P2P网贷为代表的互联网金融业务形态,占据了当时媒体最大的版面。随着2015年12月“e租宝事件”爆发以及2016年8月24日银监会正式下发《网络借贷信息中介机构业务管理暂行办法》,原本处于“三无”状态的网贷行业,就此进入全面监管时代,一些业者进入监管相对宽松的消费金融与汽车金融领域。

但在2017年初,校园贷“裸条”事件以及某青岛大学生因赌球陷入多头借贷、被现金贷业者催收而跳楼自杀,使现金贷成为舆论关注的焦点。“高利贷”、“暴力催收”、“骗贷黑产”、“信息滥用”等,某种程度上开始成为现金贷业者的另一种舆论形象。

北京大学智能金融研究中心刘新海博士介绍称,2016到2017年行业中有一个新的金融业务发展得非常快,即现金贷。“据我了解,今年年初有上千家平台要开展业务,北京就有几百家。现金贷主要是短期、小额、快速授信,面向工薪发现金贷款,它需要灵活高效的信息技术的应用,我们传统的征信系统是无法提供这种风险服务的,需要大数据的风控技术支撑。”

就在刘新海发言后的几个小时,即今年的4月10日下午,银监会下发了《关于银行业风险防控工作的指导意见》,首次提及了目前比较火热的现金贷,要求加强现金贷的清理整顿工作。国内开始出现了关于现金贷业务是否“一刀切”的讨论。

“现金贷我最担心的是多头借贷”,陆金所联席董事长兼CEO计葵生在11月4日的“北京大学数字金融研究中心第二届年会”上坦言。

“一个客户他跑到一两个地方借钱,对他是有利的;可是他跑到五六个地方借钱就不利,因为可能有一天,他不能还。”计葵生说。

校园网贷“停又开”

如果说现金贷仍在讨论之中,那么校园网贷则在2017年走到终点。

6月28日,银监会、教育部和人社部联合发布《关于进一步加强校园贷规范管理工作的通知》,明确宣布暂停网贷机构开展校园贷业务。

这是此前银监会多次下达整改通知后的升级版。去年四月开始的互联网专项整治活动中,监管机构就已经把是否涉及校园网贷业务作为排查的重点之一。此后,银监会又会同教育部等六部委印发了《关于进一步加强校园网贷整治工作的通知》,明确提出了“四个不得”,包括不得向未满18周岁的大学生提供贷款、不得虚假宣传、不得在电子渠道以外的物理场所进行宣传推介、不得变相放高利贷等硬性规定。

这背后,是逐渐失控的校园借贷市场。艾瑞咨询《2016年中国大学生消费金融市场研究报告》显示,2016年我国大学生消费市场规模达到4524亿,同比增长4.7%,并呈继续增长趋势。

与此同时,各种由校园贷引发的极端事件在媒体曝光下走到台前。2016年,河南一大二学生在网络平台贷款买彩票,输光无力还贷跳楼身亡,一时间引来大众质疑;此后裸条等现象,也令监管机构将校园贷多头借贷、高利贷、不严谨的风控等问题一一打上了问号。

“大学生需要贷款买笔记本、手机,无可厚非。网上有些人说大学生活该,虚荣心太强。那(银行)也可以帮助解释,至少别贷高利贷。”今年4月21日,在银监会召开的一季度经济金融形势分析会上,银监会主席郭树清进行了反思,并指出商业银行应研究如何“开正门”。

在这种背景下,建行、中行成为了率先“吃螃蟹”的两家银行。其中,建行广东省分行推出了“金蜜蜂校园快贷”、中行则推出了“中银E贷·校园贷”产品,力图率先“跑马圈地”,抢占市场。

离开的或许也未完全告别。从去年开始,就有校园平台或主动退出校园地推,或完全歇业。但新京报记者调查发现,9月和10月仍有在校生可以通过趣店借到钱。对此趣店表示,这可能是系统识别原因造成的遗漏。

ICO暴富梦一场

“你想想,你昨天账上还只有几万,醒来就几百万了。”在7月北京举行的一场论坛上,一位币圈人士向记者形容ICO可能带来的改变,“你可能一不小心就财务自由了。”

ICO,即首次代币发行,被认为是区块链界的“IPO”。与IPO发行的是股票不同,投资人得到的是各种代币,而代币可以上各种交易网站,进行炒买炒卖。另一方面,与跟股票交易所拥有严格的监管制度不一样的是,ICO对企业、代币并没有统一的要求和规定,行金融之实,却一度游离在监管体系之外。

一时间各种鱼龙混杂的ICO纷纷上马,而在项目方参与炒币等不规范行为下,面对暴涨行情,投资者数量也急剧增长。根据国家互联网金融安全技术专家委员会的报告,截至2017年7月18日,上线并完成ICO的项目65个,折合人民币总计26.16亿元。累计参与人次达10.5万。

央行等部门迅速出手进行了整顿。9月4日下午,相关部门发出公告,任何组织和个人不得非法从事代币发行融资活动,至此,清理整顿活动正式开始。

比特币也在相应的整顿之列。作为ICO的媒介,比特币实现了自诞生以来的“暴涨万倍”;但“洗钱”、“非法交易”等种种质疑却始终挥之不去。

昔日的三大比特币交易平台“火币网”、“OKCoin”、“比特币中国”现已全部关停人民币交易业务。虽然场外交易、海外交易仍然存在,但交易热度已降温:记者所在的投资者交流群里,已不复最火热时候的情形。

展望

现金贷监管有望到来

“互金行业整改延期、虚拟货币交易所被取缔和火爆现金贷。”问及一年来印象最深的三个事件,苏宁金融研究院互联网金融中心主任薛洪言对新京报记者表示。

至于中国现金贷的未来,“监管”则是目前绝对的焦点。

包括多头借贷等行业性问题在内,近期已有消息。由国务院牵头、银监会将出台互联网小贷的管理办法。记者多渠道求证,此文件在监管内部机构开始征求意见,但具体发布时间不详。其主要内容将围绕:不得暴力催收、手续费(平台服务费)在内的总年化利率不得超过36%、非持牌机构严禁从事现金贷业务等方面。

就目前记者了解到的情况看,合理引导而非硬性关停,是行业与监管沟通的主要意见。

而从事现金贷业务的业者,其自我调整也在暗自进行中。某持牌金融公司内部人士告知记者,他们近日已经开始调整,“超过36%的资产现在确实不接了,已经做的也停掉。涉及现金贷的产品现在改息费,以后服务费要被取消,只有利息,罚息也要克制”。而就在11月3日的下午,知情人士称,以校园贷、现金贷起家的趣店,目前有意转型汽车金融项目,正在高薪招聘与汽车金融相关的销售管理人员,“汽车分期业务将是他们的一个方向”,一位总部在深圳的汽车金融公司CEO透露。

央行行长周小川近日在《党的十九大报告辅导读本》中再次强调了对系统性风险的重视,而包括互联网金融在内的领域被认为是近期风险多发地之一。在周小川眼里,应对系统性风险,主题是防范、关键是主动。要守住不发生系统性金融风险的底线。

专家说

更多平台将加速退出

“未来一段时间,网贷行业将面临资产端的现金贷严监管和资金端活跃投资者增速放缓的双重影响,预计行业交易规模将面临天花板,头部平台继续巩固优势,更多的平台将加速退出。”薛洪言认为。

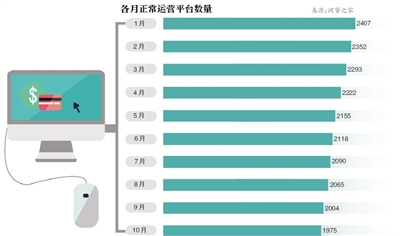

根据网贷之家的报告,截至2017年10月底,P2P网贷行业正常运营平台数量下降至1975家,相比9月底减少了29家,已位于“2000家”以下。此外,10月P2P网贷行业的活跃投资人数、活跃借款人数分别为431.3万人、445.97万人。其中,活跃投资人数继上月出现了拐点后继续下降,环比降幅为3.07%;活跃借款人数则在连续第7个月上升之后首次出现了环比下降,降幅为1.58%。

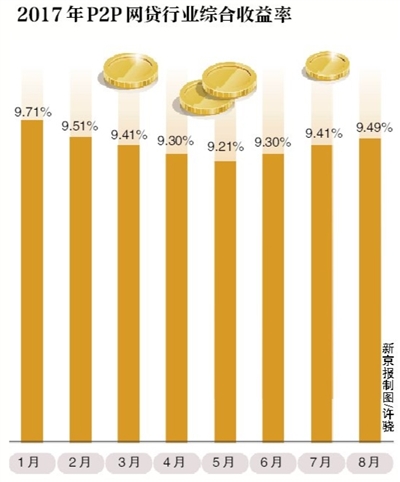

在盈灿咨询高级研究员张叶霞看来,P2P网贷行业合规化发展是必然的趋势。“当前不论是银监会还是各地金融监管部门已经出台了多项P2P网贷行业的监管细则。从2017年初开始,不少平台已经选择良性退出网贷市场,网贷行业正常运营的平台数量也在不断下降。”她表示,“随着备案工作的启动,未通过备案的平台将被淘汰,未来网贷行业的平台数量将会进一步下降。P2P网贷收益率的下行空间不大,并且在年末,通常资金面较为紧张,收益率甚至会出现小幅增长。”

投资建议

可参考现有监管政策

“在行业合规调整期间,建议投资人选择合规性好、股东背景实力较强的平台,这样的平台更容易获得备案通过。”盈灿咨询高级研究员张叶霞告诉新京报记者,“此外,投资人需要避免投向信息披露不充分、收益率过高的平台。投资人可以参照目前已经公布的行业监管政策,对平台进行合规判断。

以P2P网贷平台为例,按照目前监管要求,平台要满足借款余额限额、“十三条”红线、银行存管、信息披露等监管标准。举例来说,按照《网络借贷信息中介机构业务活动管理暂行办法》,网贷平台被定位为信息中介,为自身或变相为自身融资、直接或变相向出借人提供担保或者承诺保本保息等行为均属于不合规行为。此外,中国互联网金融协会官网还收录了部分网贷平台的逾期率等信息。

新京报记者 宓迪 黄鑫雨

更多详细新闻请浏览新京报网 www.bjnews.com.cn