- 2018年01月18日 星期四

-

即时新闻

-

热线电话

最高法民一庭庭长 程新文

| ||

|

针对司法实践中出现的涉夫妻共同债务的新问题、新情况,最高人民法院昨日发布司法解释,对“夫妻共同债务”作出界定。

该司法解释主要内容共3条,每一条内容制定背后有何考虑?用于“家庭日常生活需要所负的债务”具体指什么?最高法制定该解释希望在司法实践中发挥什么作用?

就这些问题,最高法民一庭庭长程新文进行了一一回应。程新文说,新司法解释对夫妻共同债务的推定、排除以及举证证明责任分配等问题进行细化和完善,以最大限度地防止极端案例的发生。

引导债权人尽可能要求夫妻双方共同签字

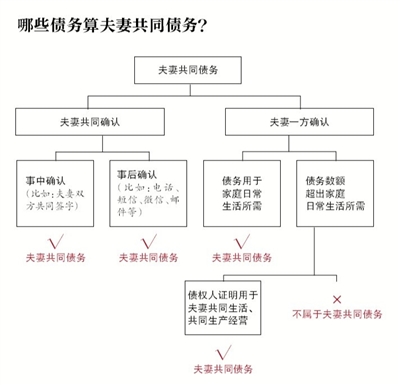

新京报:按照《解释》第一条,夫妻合意表示的债务为夫妻共同债务,相当于强调了“共债共签”原则,为什么会这样规定?

程新文:当事人共同签字形成的债务是共同债务,这在合同法框架内是应有之义,没有争议的。但是在我国夫妻财产共同制下,涉及夫妻共同债务认定中争议的主要问题是,夫妻一方具名所负债务,在未经另一方签字的情况下,能否认定为夫妻共同债务?对此也有两种不同的认识观点。

《解释》的第一条强调共同债务形成时的“共债共签”原则,是根据民法总则、婚姻法和合同法的相关规定,按照合同相对性原则和订立合同的基本要求制定的,就是从夫妻共同债务的形成角度,明确和强调了夫妻双方共同签字或者夫妻一方事后追认以及其他共同意思表示形式(如电话、短信、微信、邮件等)所负的债务,应当认定为夫妻共同债务的基本原则。

可以说,这条规定既充分尊重了民事商事法律确定的一般交易规则,又对夫妻之间特殊的身份关系给予了关注。夫妻虽然存在紧密的身份联系,以及由于共同生活而在法律规定的家庭日常生活范围内享有互相代理的权限,但是双方作为独立的民事主体地位,并不因缔结婚姻而丧失,共同债务需要有双方共同的合意表示。

新京报:通过第一条的规定,希望在实践中发挥什么作用?

程新文:对于《解释》第一条,我们意在引导债权人在形成债务尤其是大额债务时,为避免事后引发不必要的纷争,加强事前风险防范,尽可能要求夫妻共同签字。

这种制度安排,一方面有利于保障夫妻另一方的知情权和同意权,可以从债务形成源头上尽可能杜绝夫妻一方“被负债”现象发生;另一方面,也可以有效避免债权人因事后无法举证证明债务属于夫妻共同债务而遭受不必要的损失,对于保障交易安全和夫妻一方合法权益都有积极意义。实践中我们也可以看到,很多商业银行在办理贷款业务时,对已婚者一般都要求夫妻双方共同到场签字,一方确实无法亲自到场的,也必须提交经过公证的授权委托书,否则不予贷款,其实这种操作就是为了最大化降低债务不能清偿的风险,也不会损害夫妻一方的权利。

虽然要求夫妻“共债共签”可能会使交易效率受到一定影响,但在债权债务关系形成中增加一定交易成本和夫妻一方的知情权同意权产生冲突时,因为夫妻一方的知情权同意权涉及地位平等、意思自治等基本法律原则和公民基本财产权利,所以应当优先考虑,而增加交易成本需要让位于更高的法律精神和法律原则。事实上,适当增加交易成本不仅有利于保障交易安全,减少事后纷争,还可以从根本上提高交易效率,促进市场经济健康发展。

夫妻双方应共同承担为家庭日常生活所负债务

新京报:根据《解释》第二条,为什么一方用于家庭日常生活所负的债务被认定为夫妻共同债务?

程新文:按照这一规定,夫妻双方在婚姻关系存续期间所得财产未约定归各自所有,或者虽有约定但债权人不知道该约定的情况下,夫妻一方以个人名义为家庭日常生活需要所负的债务,都应认定为夫妻共同债务。如果未具名举债的夫妻另一方认为该债务不属于夫妻共同债务,应当承当相应的举证证明责任。

因为根据相关法律规定和精神,婚姻作为夫妻生活的共同体,在处理日常家庭事务的范围内,夫、妻互为对方代理人,享有家事代理权。基于此,夫妻双方应当共同承担一方为家庭日常生活所负的债务。

新京报:在具体实践中,如何认定哪些情况是“用于家庭日常生活”?

程新文:国家统计局有关调查资料显示,我国城镇居民家庭消费种类主要分为8大类,分别是食品、衣着、家庭设备用品及维修服务、医疗保健、交通通信、文娱教育及服务、居住、其他商品和服务。家庭生活的范围,可以参考上述8大类家庭消费,根据夫妻共同生活的状态(如双方的职业、身份、资产、收入、兴趣、家庭人数等)和当地一般社会生活习惯予以认定。

需要强调的是,家庭日常生活需要是指通常情况下必要的家庭日常消费,对于超出必要的日常家庭消费范围的支出,则不属于家庭日常生活所必须的消费,属于应当由夫妻共同协商决定的重大事项。

哪些债务需要债权人举证为夫妻共同债务?

新京报:除了用于家庭日常生活所负的债务,实践中还存在大量夫妻一方以个人名义超出家庭日常生活需要所负的债务,这类债务是否属于夫妻共同债务往往争议较大。《解释》第三条内容针对的正是这一问题,请问有何考虑?

程新文:根据《解释》第三条,对于这类债务是否属于夫妻共同债务,需要债权人举证证明,即如果债权人能够证明夫妻一方所负债务用于夫妻共同生活、共同生产经营,或者基于夫妻双方共同意思表示的,可以认定为夫妻共同债务,否则法院对其主张不予支持。

夫妻共同生活的范围很广,既包括上面说的家庭日常生活,也包括超出家庭日常生活但由夫妻双方共同消费支配或者形成共同财产,或基于夫妻团体利益管理共同财产产生的债务等情形。《解释》第三条中所称债权人需要举证证明“用于夫妻共同生活”的债务,就是指夫妻一方为上述这些超出家庭日常生活范围所负的债务。

“夫妻共同生产经营”的情形更复杂,主要是指由夫妻双方共同决定生产、经营事项,或者虽由一方决定但得到另一方授权的情形。判断生产经营活动是否属于夫妻共同生产经营,要根据经营活动的性质以及夫妻双方在其中的地位作用等综合认定。夫妻从事商业活动,要视情况适用公司法、合同法、合伙企业法等法律及其司法解释的规定。

夫妻共同生产经营所负的债务一般包括双方共同从事工商业、农村承包经营所负的债务,购买生产资料所负的债务,以及共同从事投资或者其他金融活动所负的债务等。

债权人为避免举证完全可以事前防范

新京报:此前提到,《解释》的出台是为了完善夫妻共同债务认定标准,合理分配举证证明责任。那么涉及夫妻共同债务纠纷案件中的举证责任如何分配?

程新文:《解释》规定了三种夫妻共同债务,即夫妻双方共同意思表示所负的债务、夫妻一方为家庭日常生活需要所负的债务、夫妻一方所负但用于夫妻共同生活或者共同生产经营的债务。

但从举证责任分配的角度来看,实际上可以分为两类,一是日常家事范畴内的共同债务;二是超出日常家事范畴的共同债务。对于前者,债权人一般无需举证,配偶一方如果主张不属于夫妻共同债务,则需要举证证明举债人所负债务并非用于家庭日常生活。对于后者,原则上不作为共同债务,债权人主张的,需要举证证明。如果债权人不能证明夫妻一方超出家庭日常生活需要所负的债务用于夫妻共同生活、共同生产经营,则不能认定为夫妻共同债务。

债权人能够举证证明夫妻一方共同签字故而属于夫妻共同债务,本质上是从举证的角度考虑的,就是说债权人如果为了避免举证困难,完全可以事前防范,在形成大额债务时要求夫妻双方签字,体现夫妻双方的意思表示,一是方便举证,二是避免纷争。

新京报记者 王梦遥

更多详细新闻请浏览新京报网 www.bjnews.com.cn