- 2018年01月19日 星期五

长租公寓面临回报周期长、盈利难、产品错配等难题,盈利模式待解

| ||

|

在持续的政策红利下,长租公寓已成各路资本追捧的投资标的。不过,在长租公寓风口下,残酷的洗牌也在同时进行。去年一年,几个长租公寓品牌因经营不善而退出市场。事实上,运营和盈利模式仍是长租公寓普遍存在的难题。业内称,租赁是慢周期行业,若运用加杠杆扩张模式,或将面临较大的金融风险。而要找到真正的蓝海,还需在服务、产品特色方面下工夫。

房租回报率持续走低

在“房住不炒”的政策风向下,目前排名前三十的房企中至少有三分之一已涉足长租公寓,其背后不乏政策端的支持和需求端展现出蓝海的吸引力。链家高级副总裁陶红兵称,如今的长租市场就像两年前的众创空间,以及一年前的特色小镇,各路资本都进来了,但资本热潮过后,还要看各方是否想长期做这事。

在长租公寓风口下,残酷的洗牌也在同时进行。事实上,运营和盈利模式仍是长租公寓普遍存在的难题。伟业我爱我家集团副总裁胡景晖告诉记者,长租公寓盈利最大的问题在于,相比房价,房租投资回报率偏低,但与此同时,房租跟收入水平相比又不低,这导致租客在房租承受力上有天花板。

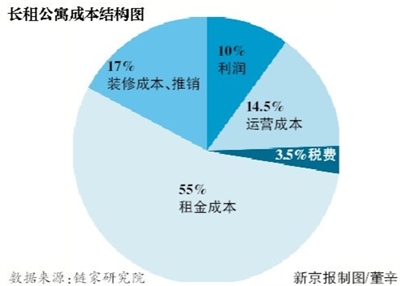

链家研究院《集中式长租公寓白皮书》显示,有产权证的物业,无论是售价还是租赁成本在近两年攀升明显,热点城市普遍年均涨幅在30%以上,在市场租金增幅不大的情况下,本就不高的租金回报率持续走低。在市场上租金回报率尚可的物业,比如,前几年低成本拿房的项目,存在业主毁约风险。而工厂、城中村等合法性存在缺陷的项目,后续经营尤其是政府监管方面存在风险,投资回报周期也不稳定。

在新派公寓CEO王戈宏看来,长租公寓行业盈利越来越难,与开发商进入公寓行业“抢楼”不无关系,“开发商为扩大规模,利用资金优势,进入市场抢楼,加剧了拿房成本。”王戈宏说。

胡景晖指出,要解决长租公寓盈利难的问题,核心在于能否找到便宜的房、便宜的钱,以及行业扶持政策能否得以落地、减免相关税费。中民普惠董事长庄诺亦表示,大部分租房者更在意能否减轻个人负担。在这方面,还需要相关政策的扶持,比如,用租金抵扣所得税、租房补贴等利好。

杠杆驱动或是“死亡陷阱”

王戈宏指出,长租公寓回报周期较长,因为每个项目的现金流没法支撑,导致不少企业的规模扩张基本靠融资。

不过,值得注意的是,与地产快周期开发不同,租赁是慢周期行业,若运用加杠杆扩张模式,或面临较大的金融风险。

链家研究院的《集中式长租公寓白皮书》指出,目前自持型地块的土地成本仍然过高,以北京为例,已成交的四块100%自持的地块楼面价均在25000元/平方米以上,假设建安成本3000元/平方米,运营成本粗略按50000元/平方米,各种税费按照17%计算,以目前周边自如的租金水平来算,想要实现回本要超过25年,甚至有的地块要50年才能实现回本。如果用以往的高杠杆模式拿地,存在极高的资金链风险,如若叠加去杠杆的政策环境,盲目扩张的企业将会陷入困境。

“规模的快速扩张很可能是陷阱,而非效率。”链家研究院院长杨现领指出,1万间与5万间的规模所需打磨的能力完全不同,做到1万间,不等于可能做到5万间。但如果能够做到50万间,就有可能在很短时间内做到数百万间。换言之,这个行业的突出特点是,规模效率的变化曲线是非线性的。

杨现领指出,第一个5万级别的门槛是最难跨越的,这也是为什么95%的品牌公寓企业规模都小于这一量级的原因。同时,这一量级也是大量企业的“死亡陷阱”,扩张过快,试图快速突破,特别是高杠杆驱动的扩张,基本都要以死亡为代价。

产品与市场需求错位

长租公寓如何盈利,如何找到真正的蓝海?“这是品牌加资本的行业,不是简单装修与物业管理,未来要拼的还是品牌与特色。”王戈宏指出,开发商一直在为家庭盖房,而租赁者更多的是年轻、单身群体,目前产品供应侧,针对这一群体的居住产品很是稀缺。

王戈宏的说法,在记者的采访中也得到证实。“对我们租房的人来说,租房是刚需。公寓产品相比普通住宅,租金还是高。”毕业后就在北京工作的刘东(化名)向记者感慨,公寓产品让他多了种选择,但合适的公寓产品并不多。

刘东这类人群并非个例。链家研究院《集中式长租公寓白皮书》指出,中美两国的青年公寓人群分类大致相似,蓝领工人占比超过一半,金领占比在5%左右。不过,目前在市场供给方面,按照房源能够容纳的入住人数测算,相较竞争炽热的白领市场,两端的蓝领和金领公寓拥有更高的增长空间。

“很少有企业在研究消费客群的居住产品特性,这是一大问题。”王戈宏解释,针对刚毕业大学生1000元租赁住房,到底是10平方米还是15平方米,是混居还是独居,厨房是否需要,这需要深入研究。以此类推,研究2000元、4000元、10000元的产品类型,企业要找到产品的分层定位。

住房租赁REITs“风动”

长租公寓与资本的关系密不可分。作为“重资产”的长租公寓,资产证券化普遍被认为是未来的一条出路。

“长租公寓需要政策扶植,特别是REITs的支撑,企业才有盈利的机会,这一过程大概需要2-3年。”中经联盟秘书长陈云峰表示。

值得注意的是,类REITs产品和专项公司债等融资渠道的拓宽,正打破长租公寓的资金掣肘。2017年年末,各种背景企业的REITs类产品试验性推出。自2017年10月11日国内首单长租公寓资产类REITs产品正式“破冰”后,保利、招商蛇口、旭辉和龙湖等房企纷纷介入。

不过,细究下来,我国的REITs尚处在初级阶段,正从类REITs向真正REITs过渡中,仍存在部分问题亟待解决。

来自链家研究院的报告指出,我国发行的REITs基本为债权型,与西方国家以产权分割为基础的REITs有很大不同,只能称为类REITs。我国传统的信托基金采取私募方式,无法在证券交易所挂牌交易,我国没有针对信托基金交易的二级市场,即便是以股权交易形式的物业转让,也受到监管部门严格限制,如北京招拍挂市场推出的自持型地块,任何形式的转让都需上级城乡建设主管部门审批,限制了二级市场的流动性,一方面影响了物业价值评估,一方面堵死了企业正常经营的退出机制,不利于市场的良性发展。因此,相关法律法规的完善和二级市场的搭建极为迫切。

一米好地COO陆诗冬认为,我国的类REITs如果要发展成为真正的REITs需要政策的多重补给、明晰化,重中之重是建立良好的税收和法治环境。

本版采写新京报记者 张晓兰

更多详细新闻请浏览新京报网 www.bjnews.com.cn