- 2018年04月27日 星期五

北京部分多用途预付卡企业收取过期管理费;律师指出,收费多少格式条款要公平合理

|

近期,上海个别发卡企业在多用途预付卡有效期届满后以激活费、管理费、保管费等名义收取高额过期手续费,引起了相关部门与媒体的注意。家里有这种卡的,要注意有没有过期,以免被收手续费。

4月17日,上海市消费者权益保护委员会(下称“上海消保委”)发布声明表示,近期就高额过期手续费约谈了上海市27家多用途预付卡发卡企业。3天后,上海市消保委再次公告称,已有企业承诺即日起不再收取延期费及账户管理费。

新京报记者梳理发现,除上海外,北京部分多用途预付卡公司也存在收取过期手续费的情况。过期费用如何收取,预付卡过期收费是否合理?

过期管理费多按月收取

预付卡按发行主体不同,可以分为多用途和单用途预付卡。其中,多用途预付卡有专营发卡机构发行,可跨地区、跨行业、跨法人使用,主要由央行进行监管;而诸如美发卡、蛋糕卡等则属于单用途预付卡。

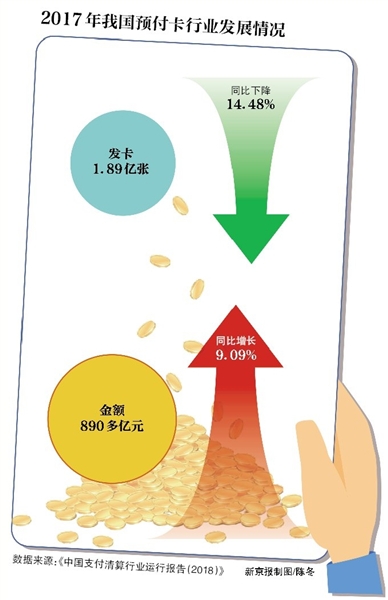

预付卡行业规模有多大?中国支付清算协会4月26日发布的《中国支付清算行业运行报告(2018)》显示,2017年153家预付卡发卡机构合计发卡1.89亿张,金额890多亿元,发卡数量同比下降14.48%,发卡金额同比增长9.09%。114家预付卡机构共发生预付卡受理业务116亿笔,受理金额870多亿元。

新京报记者了解到,很多家庭都会有一些多用途预付卡,过期的事情也常有发生。“过期了就再续一段时间,然后赶紧花了。”北京张女士对记者表示,家里有些多用途预付卡,但还没遇到过期后要手续费的情况。

事实上,不仅在上海,北京地区预付卡过期后被收取管理费的情况也多有发生。

据央行官网信息,记者梳理了具有预付卡发行与受理资质同时住所在北京支付企业。据不完全统计,有8家相关企业在官网上可以找到相应的收费说明,且明确列出过期管理费的收费方式。

记者发现,过期管理费多为按月收取,以当期余额的一个百分比缴纳。比如,对连续5年未发生消费交易的资和信商通卡,将作为不动卡单独管理,每月按转为不动卡当日余额的1%收取不动卡管理费。不动卡重新发生交易次月,停止收取该卡本期的不动卡管理费。

值得注意的是,一般预付卡企业都有提供续期服务,有的可以进行一次免费续期。

此外,有的企业规定每年收取账户管理费。如高汇通卡章程中规定,不记名卡从购卡之日起的次年开始收取账户管理费,按卡收取,每年每张卡15元,在每年的最后一个自然月收取;超过有效期后,从卡到期日所在月的下月起,发卡机构每天按照卡内未消费余额的1%收取逾期管理费(不足20元的按20元收取),收完为止。账户管理费从卡内余额中扣除,余额不足的,扣除至卡账户余额为零。

千元预付卡过期一年后剩282元

预付卡过期管理费到底有多高?据解放日报报道,被上海消保委约谈的杉德卡此前的标准是“续期费每卡每年10元、账户管理费为每月末自动划扣卡内余额的10%、最低2元/月”。一旦过期,一张分文未动、面值为1000元的杉德卡,12个月后余额就只剩下大约282元。

约谈后,杉德卡方面进行了调整,设定了账户管理费的最高限额,即过期一年内,最高3元/月;过期两年内,最高5元/月;过期三年内,最高8元/月;过期四年内,最高10元/月;过期四年及以上,最高15元/月。

此外,其他部分被约谈的机构,则取消了相关的延期费和账户管理费。

事实上,早在2011年《国务院办公厅转发人民银行监察部等部门关于规范商业预付卡管理意见的通知》中就提到,为防止发卡人无偿占有卡内残值,方便持卡人使用,记名商业预付卡不设有效期,不记名商业预付卡有效期不得少于3年。对于超过有效期尚有资金余额的,发卡人应提供激活、换卡等配套服务。

不过,也有业内人士指出,由于预付卡企业发行的预付卡提供了相应的账户管理等服务,包括预付卡的使用确实也存在一定的技术成本,如为预付卡配备读卡机,收取合理的费用也在情理之中。

过期收费合理吗?应履行告知义务

上海消保委公告称,约谈后,发卡企业将现行及调整后的收费标准提交市消保委。“市消保委对其中两家收取过期手续费畸高的发卡企业进行了劝谕,要求其依照《消费者权益保护法》和其他法律法规,就高额收费向消费者作出合理解释。”“市消保委还将持续跟进相关发卡企业的整改情况。”

一位法律人士对新京报记者指出,由于预付卡章程中存在格式条款的情况,因此企业方面是否充分履行了告知义务、消费者是否知情就成为了其中的关键之一。

北京汇佳律师事务所主任律师邱宝昌指出,应关注其中的合同关系。“格式条款要公平、合理”,他表示,比如过期后激活费、账户管理费要收多少钱,企业首先要有明确的规定。

中央民族大学法学院教授邓建鹏认为,逾期收费是否合理取决于两个条件:一是央行发布的一系列第三方支付机构监管办法中有没有明确的规定,如果有明确规定收费比例,而第三方支付机构是按照这个规定来收的,那么是合法合规的;二是如果没有明确做出规定,那么就要看消费者和商家之前的合同中是否对收费比例有明确的规定,如果有这个规定,还要考虑其中的合理性,如果跟行规或惯例差距太大,则可能存在不合理的情况,就应该做出相应调整。

记者从央行官网了解到,《非金融机构支付服务管理办法实施细则》(下称《细则》)明确规定,支付机构应当在营业场所显著位置披露其支付业务的收费项目和收费标准。支付机构有互联网网站的,还应当在网站主页显著位置进行披露。

“支付机构应当根据法律法规、部门规章的有关规定确定其支付业务的收费项目和收费标准。”《细则》表示,未明确支付业务的收费项目和收费标准的,支付机构可以按照市场原则合理确定其支付业务的收费项目和收费标准。

■ 背景

备付金违规频发 预付卡公司正值“严监管”

支付公司在经历了一段快速甚至野蛮地生长之后,正持续迎来“严监管”,其中,预付卡公司的备付金相关违规问题也曾受到多方关注。

据央行北京营业管理部官网,北京交广科技发展有限公司曾因违反非金融机构支付服务管理、备付金管理相关规定,在2017年3月接到“罚款人民币6万元”的罚单,北京银通支付有限公司在2017年1月亦因为违反客户备付金相关管理规定被罚款6万元;在2016年,也有北京华瑞富达科技有限公司、安易联融电子商务有限公司分别因为未按规定存放客户备付金、未按规定使用客户备付金和未按规定存放客户备付金接到监管部门罚单。

除了罚单,支付机构集中交存备付金的新规也已于此前落地。2018年2月至4月,按照每月10%逐月提高集中交存比例,宣告合规化更进一步。

此外据公开信息,也有支付机构因为严重的备付金挪用等问题,最终被监管部门“摘牌”,取消了相关资质。

新京报记者 宓迪

更多详细新闻请浏览新京报网 www.bjnews.com.cn