- 2018年05月04日 星期五

-

即时新闻

-

热线电话

港交所公布小米招股书,成首家同股不同权公司;小米去年营收超千亿,估值待解

雷军曾表示五年不上市的小米要上市了。5月3日,港交所官网公开了小米集团的招股书,招股书显示小米营收从2015年的668亿增长到了2017年的1146亿元。2015年亏损76.27亿元,2016年净利润为4.92亿元,2017年,小米亏损439亿元。不过有观点认为,小米几百亿的亏损数字只是上市前的财务手段,不影响实际运营。

港交所相关负责人对新京报记者表示,小米已正式向港交所提交IPO申请表格,港交所将按照新规流程尽快批准小米上市。接近港交所的知情人士透露,小米最快将于6月获批上市。

业界最关注的问题是,小米上市估值将达到多少?此前2017年底,有消息称小米估值为1000亿美元。2018年1月,业内传出小米估值达2000亿美元。4月份香港媒体报道称小米的估值为650亿美元至700亿美元之间。根据最新消息,有保荐人和投行认为小米上市后估值有望达到1000亿美元。那么到底哪个估值比较准确呢?

估值与小米的定位有关。如果小米是一家以手机为主体的硬件公司,业内有观点认为以联想和三星作为参考,小米目前的营收很难支撑起1000亿美元的估值;如果小米是一家“以创新驱动的互联网公司”,其在某些条件下有可能达到1000亿美元估值。

新京报记者马婧 梁辰 王全浩 实习生赵炜

采取AB股,雷军获控制权

小米是港股首家同股不同权的公司,创始人雷军持有31.41%的股份。招股书显示,小米将采取AB股结构,雷军和林斌将拥有A类股份,对于提呈公司股东大会的任何决议案,A类股份持有人每股可投10票,B类股份持有人则每股可投一票。对于有限保留事项的决议案,将实行同股同权。有分析称,雷军表决权比例超过50%,可实现对公司最大自治管理权。目前,招股书尚未公布最终A类股、B类股的占比,尚在“编纂”中。

业内人士介绍,同股不同权为“AB股结构”,B类股一般由管理层持有,而管理层普遍为始创股东及其团队,A类股一般为外围股东持有。这种结构有利于成长性企业直接利用股权融资,同时又能避免股权过度稀释,造成创始团队丧失公司话语权,保障此类成长性企业能够稳定发展。类似百度、阿里、京东等均为“AB股结构”。

2014年,阿里巴巴表达了希望在香港上市的意愿,但由于阿里要求保留合伙人制度,这与港交所同股同权的要求不符,虽然李小加多次表达希望阿里赴港上市的愿望,但最终未能实现,阿里巴巴最后选择了赴美上市。

方正香港金控渠道发展部董事林子俊告诉新京报记者,小米选择来香港上市,并且选择尝鲜“同股不同权”,对香港交易所而言认可其改革方向的见证,也是对港交所上市新规的一次考验。虽然香港第一季度新股IPO数目最多,但是以集资规模来看,并不理想,小米此次传闻集资100亿美元,有望大幅度增加香港交易所新股上市集资的规模,重夺全球最大集资市场的排名。

关于小米股权复杂,林子俊认为,小米投资标的非常的多,有资本投资,也有股权投资,还有互换投资,导致股权更加复杂。关于小米多地上市,他表示香港上市应该是没有问题的。是否之后在内地采取CDR上市,这个目前还只是猜测。

曾经主张5年不上市的雷军“食言”了

从2017年底开始,小米上市的消息不胫而走,尽管小米官方一直不予置评,但市场还是发现了种种迹象。上周,小米刚刚完成了一次高层人事变动,联合创始人周光平和黄江吉辞去公司职务,CFO周受资兼任公司高级副总裁。

更早时候,雷军相继辞去猎豹、YY在内的雷军系、金山系公司董事长的职位,3月底不再担任小米支付法人代表。有分析认为,雷军密集辞职,因交易所在审核小米IPO申请时,需盘点雷军的资产和关联资产,此时雷军选择辞职,可以加快公司IPO的进度,省去很多中间程序。

小米创业5年之际,雷军在接受媒体采访时表示公司5年内不上市,“我觉得做成一个企业,三五年是很难的,像阿里用了14年,金山从创办到上市也是用了19年,我觉得如果是短期撞运气的话,我不建议大家创业。”

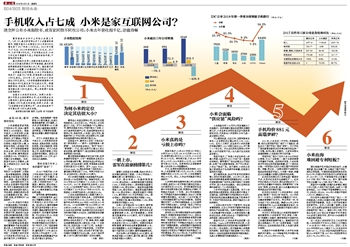

解读 1

为何小米的定位决定其估值大小?

雷军说小米是互联网公司,但它的互联网服务收入占比只有8.6%。手机收入占比则超过了七成。对于小米究竟是个什么样的公司,雷军在招股书的公开信中做出了回答,小米不是单纯的硬件公司,而是创新驱动的互联网公司,具体而言,小米是一家以手机、智能硬件和IoT平台为核心的互联网公司,还称永远坚持硬件综合净利率不超过5%。

在招股书中,雷军对小米的“三驾马车”有了新的表述——“硬件+互联网服务+新零售”。与此前的版本相比,“软件”变成了“新零售”。不过,我们依然可以看出小米大致的思路,硬件圈用户,通过后续的互联网服务获取更大的利益。

靠互联网服务赚钱并非无迹可循,在苹果最新的财报中,今年一季度服务业务成为公司的增长新引擎。库克在电话分析师会议上表示,在过去的第二财季,苹果服务业务营收首次超过90亿美元。其中,Apple Music、iCloud、Apple Pay等业务取得了空前的收入,最低增长率都达到了25%。苹果计划到2020年,该业务年收入将达到500亿美元。

对小米营收贡献最大的是智能手机业务,其次是IoT生活消费产品。智能手机收入由2016年的488亿元增加了65.2%至2017年的806亿元。2017年,智能手机业务收入占比70.3%,IoT生活消费产品收入由2016年的124亿元增加了88.9%至2017年的235亿元。也就是说,小米硬件业务收入占比高达90.8%。

小米的互联网服务收入规模不算太大,但毛利率远远高于其他业务。互联网服务2017年毛利率为60.2%,2016年为64.4%。智能手机毛利率由2016年的3.4%升至2017年的8.8%。IoT生活消费产品2016年和2017年分别为8.2%和8.3%。一位行业内人士表示,从总体毛利润来看,包括硬件在内的实体对毛利润的贡献为60%左右,互联网服务则贡献了40%左右。

赛富亚洲创始合伙人阎焱之前表示,互联网企业的本质在于,广告、推销、库存、结算这些事情都是在网上做的话,才是一个互联网公司,否则还是一个线下公司。如果是一个线下公司,估值不可能非常高。只有把所有业务都在网上完成,成长性才有可能飞快,估值的可测量性才会这么高。从这个观点来看,小米千亿美元的估值有一定的合理性。

(马婧 梁辰)

解读 2

一朝上市,雷军在富豪榜排第几?

随着小米招股书的披露,很多外界关心的问题也都找到了答案。小米公司创始人、董事长兼CEO雷军持股31.41%。

此外,联合创始人、总裁林斌持股13.33%,联合创始人、品牌战略官黎万强持股3.24%,小米联合创始人、原战略副总裁黄江吉持股3.24%,联合创始人、高级副总裁洪锋持股3.22%,联合创始人、高级副总裁刘德持股1.55%,联合创始人、高级副总裁王川持股1.11%,顺为资本CEO许达来持股2.93%。联合创始人、原首席科学家周光平持股1.43%。

投资者方面,晨兴资本持股17.19%,其他投资者共计持股21.34%。

如果小米市值达到700亿美元,雷军持股31.41%,至少达到219.89亿美元的身家。根据目前福布斯财富榜榜单,雷军将在全球富豪榜排第43名。在中国富豪榜上,刚刚超过杨惠妍的219亿美元,低于王健林的300亿美元。

如果小米市值能超过1000亿美元,雷军的身家至少有314.12亿美元。根据目前福布斯财富榜,雷军将在全球富豪榜排第19名。在中国富豪榜上,仅次于李嘉诚的349亿美元,高于许家印的303亿美元,雷军有望排第四名。

此外如果小米市值超过1000亿美元,林斌身家将超133亿美元,黎万强、黄江吉、洪锋的身家将超32亿美元。(梁辰)

解读 3

小米真的是亏损上市吗?

招股书显示,小米2015年至2017年收入分别为668.11亿元、684.34.亿元和1146.25亿元;经营利润分别为为13.73亿元、37.85亿元和122.15亿元。净利润方面,小米2015年亏损76.3亿元,2016年盈利4.9亿元,2017年再度亏损438.9亿元。如果单纯从这项数据来看,小米仅有2016年是赚钱的。

不过,如果按非国际财务报告准则,2015年,小米经调整亏损3亿元;2016年,小米经调整利润达19亿元;2017年,小米经调整利润达54亿元。那么,小米去年究竟是亏损还是盈利?

小米净利润和经调净利润之所以存在较大差距,是因为小米可转换可赎回优先股公允价值变动达540亿元。好买财富研究总监曾令华告诉新京报记者,按国际会计准则,可转换优先股是一个负债。在公司估值增加时,可转换优先股的估值增加,在会计上即意味着负债的增加。这只是一个会计处理,对公司的持续经营不会产生任何影响。在其他情况均同下,公司的估值涨越多,公允价值带来的亏损就会越大。优先股一般在上市时会自动被转换成普通股,该亏损在上市后的下一个财年会消失。

易车的2010财年第四季度和全年业绩报告显示,按国际财务报告准则(IFRS),易车全年亏损12.7亿元。易车首席财务官张序安解释称,“按国际财务报告准则(IFRS),我们的净利润主要受到了可转换优先股在公允价值变动下例提的影响。这些例提并不能体现我们的运营情况,我们的全部已发行可转换优先股在公司首次公开募股时自动转换成了公司的普通股,所以2010年以后,不会再有与我们的可转换优先股有关的这类费用。”

(马婧)

解读 4

小米会面临“供应链”风险吗?

小米招股书用了46页对公司发展做出了风险提示。在那些看似繁杂的政策和法律因素之外,小米业务自身危机更应该引起投资者的关注,尤其是当小米坚持认为自己是一家互联网公司时。

可以看到的是,过去三年,互联网服务业务收入占总营收的比重分别为4.9%、9.6%、8.6%。业内人士表示,该业务对小米的贡献并非稳步提升,2017年就已经比2016年下降了1个百分点。对比业内其他互联网公司来看,小米月活跃用户收入也只是行业主流玩家的零头。

招股书显示,广告是小米该业务收入的最大来源,但是对于MIUI中的广告一直是争论的焦点。雷军曾对广告过多做出公开回应称,如果广告过度影响体验,用户可以投诉,小米会下架该广告。至于游戏,小米的分发能力更是取决于自身硬件的销量,后者是它显性的天花板。

更为重要的是,知识产权官司仍然拷问着小米向外拓展的进度。2014年12月,爱立信向印度新德里高等法院提起诉讼,小米在印度销售和推广的手机及配件侵犯了前者相关专利,至今尚未完全解决。类似这样的法律风险被写入了小米的招股书。

小米专利风险是个长期话题。由于小米起步较晚但速度较快,其商业模式中隐含了这道风险,互联网模式与纯品牌的方式运作,对规范的供应链依赖程度远高于其竞争对手,中间环节若存在风险,都有可能成为小米的绊脚石。

小米部分技术采用了开源软件,而这通常需要授权,以及公开使用开源软件修改或者衍生产品的源代码。如果开源提供方认为小米未能遵守相关条款,小米就将面临大量的诉讼成本,并停止包含这一开源软件的产品和服务,造成业务的中断。

招股书之外,小米的未来也存在着一定的风险。Canalys分析师贾沫告诉记者,小米计划通过融资在技术研发和海外拓展等环节加大投入,而这些投入将可能影响小米短期的利润率。虽然同股不同权保障了对公司的控制力,但如何说服投资者保持市值的稳定,也是小米需要面对的潜在挑战之一。

(梁辰)

解读 5

手机均价881元高端梦碎?

2011年,小米发布一代手机,凭借高配置、性价比把传统手机厂商打了个踉跄后,很快成为了国产手机厂商的“老师”。不少手机厂商的高管在接受采访时都会被问到这样一个问题:你怎么看小米模式。大家的回答也是高度默契:小米是我们学习的对象……

传统手机厂商为了应对小米1999元的定价策略,打出了这张牌——基于互联网销售与传播的子品牌。在那段时间里,小米的竞争对手往往会使用更高的配置,定一个更低的价格,一时间性价比成为大部分国产手机的标签。荣耀、努比亚、一加等互联网子品牌手机现在依然活跃在市面上,今年第一季度,荣耀成为出货量最大的国内互联网手机品牌。

红米系列的推出对小米来说是个重要的节点,外界对红米系列也是褒贬不一。红米手机价格在600元左右,推出后很快成为了小米手机出货量的中流砥柱,按照雷军的“三驾马车”构想,红米快速、庞大出货量的背后将带来更多后向付费的可能。

红米定价也拉低了小米的客单价,这或多或少影响了“华米之争”的走向。2015年的双十一大战中,小米虽然出货量超过了华为,但整体销售额不及华为。转过来的一年,华为完成了对小米的反超。赛诺2016年上半年中国智能手机Top20品牌销量报告显示,华为销售量达4377万,坐稳国内市场的头把交椅,小米跌落第五。

华为对小米的反超让小米感受到高端市场的重要性,小米经常用“专注、极致、口碑、快”来解释小米模式,雷军想把在中低端手机上的模式复制到高端市场上。高端机的打法是从品牌溢价入手,但一边要求高端,一边要求性价比,这本身就存在矛盾,小米是不是很纠结呢?

从招股书中的数据来看,小米手机的高端梦并不顺利。2017年智能手机平均售价每部881.3元,2016年为879.9元。

(马婧)

解读 6

小米出海难回避专利短板?

国内智能手机市场红利消失殆尽,从增速放缓,到出货量下滑,出海成了国产手机厂商的必然选择。中国信息通信研究院发布的《2018年3月国内手机市场运行分析报告》显示,2018年1-3月,中国智能手机出货量为8137万部,同比下降26.1%。其中,国产品牌手机出货量7586.4万部,同比下降27.9%。

招股书中也披露小米海外业务情况,截至今年3月底,小米的产品已经进入全球74个国家和地区。2017年海外市场销售额达321亿元,占总收入的28%。2016年小米海外市场收入为91亿,增幅达250.4%。

作为较早出海的国产手机厂商之一,专利短板是小米难以回避的问题,曾因专利侵权在印度市场禁售。此后,小米开始有意识的积累专利。去年,小米内置了澎湃S1系统芯片,成为全球四家拥有自主研发手机芯片的智能手机厂商之一。截至今年3月底,专利组合包括16000项正在受理的专利申请及7000多项已授权专利,其中约50%的授权专利是在海外获得。

这一点在小米的研发支出上也有所体现,小米的研发开支由2016年的21亿元增加了49.8%至2017年的32亿元。研发人员由2016年年底的3441人增加了52.5%至去年年底的5247人。不过小米去年的研发费用占比较2016年有所下滑,2017年小米研发费用占比为2.7%,2016年为3.1%。

(马婧)

更多详细新闻请浏览新京报网 www.bjnews.com.cn