- 2018年06月05日 星期二

-

即时新闻

-

热线电话

IPO速度放缓、底仓股票表现不佳,拖累打新基金成绩;天治趋势精选混合年初以来下跌7.3%

|

近期独角兽企业加入A股使得股市打新再度火热,药明康德16个涨停,股民中一签可赚10万元,在刷新了新股发行赚钱纪录的同时,也让打新基金重新回到人们的视野。不过,同花顺数据显示,过半打新基金今年以来下跌。

在专业的基金分类中,并没有打新基金这一门类。由于规则限制,目前涉足“打新”业务的基金主要有三类,一是可以参与“新股申购”(包括网下配售)的部分纯债基金和增强型债基;二是各类股票型、平衡型、灵活配置型基金,三是针对打新特别设计的专职打新基金。

从规模来看,打新基金的产品规模一般在2亿-10亿之间。据北京一位基金业内人士介绍,“规模过大,基金打新的整体收益会下滑,规模小于2亿的话,打新被冻结的资金和底仓较难协调。”此外,打新基金出于低风险的考虑,通常配置的股票仓位较低。上述基金业内人士表示,“大部分打新基金的股票市值占比一般低于70%。”

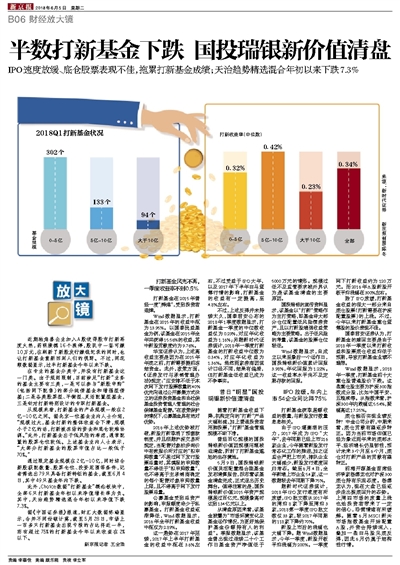

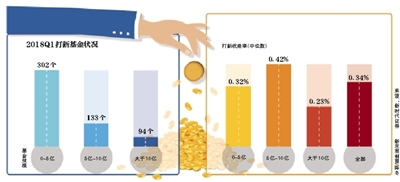

通过限定基金规模在2亿-10亿,同时综合新股获配数量、股票仓位、投资范围等条件,记者筛选出79只具备打新特征的基金,截至6月4日,其中49只基金年内下跌。

此外,Choice数据“打新基金”概念板块中,全部6只打新基金年初以来净值增长率为负。其中,天治趋势精选混合年初以来净值下跌7.3%。

据《中国证券报》报道,财汇大数据终端显示,合并不同份额计算,截至5月28日,市场上一百多只打新基金出现亏损的占比将近一半,而有超过75%的打新基金今年以来收益在2%以下。

打新基金风光不再,一季度收益率不到0.5%

打新基金在2015年曾经一度“辉煌”,受到投资者追捧。

Wind数据显示,打新基金在2015年的收益中枢为13.95%。以国泰民益基金为例,该基金在2015年全年共获得15.56%的收益,其中新股贡献度约为9.76%。

华宝证券认为,上述高收益主要是因为在2015年年底之前,打新需要提前冻结资金。此外,政策方面,《证券发行与承销管理办法》规定:“应安排不低于本次网下发行股票数量的40%优先向通过公开募集方式设立的证券投资基金和由社保基金投资管理人管理的社会保障基金配售。”在政策保护的情况下,公募基金具有绝对优势。

2016年上述优势被打破,新股打新取消了预缴款制度,并且根据沪深交易所规定,当配售对象初步询价中有效报价所对应的“拟申购数量”不超过网下发行股票总量时,其填报的申购数量不得低于“拟申购数量”,也不得高于主承销商确定的每个配售对象申购数量上限,且不得高于网下发行股票总量。

公募基金受到总资产的影响,申报额度将少于私募基金。打新基金收益逐渐降低,Wind数据显示,2016年全年打新基金收益中枢仅为2.89%。

这一趋势在2017年延续,2017年上半年打新基金的收益中枢在3.6%左右,不过受益于IPO大年,以及2017年下半年白马蓝筹行情的影响,打新基金的收益有一定提高,至4.8%左右。

不过,上述反弹并未持续太久,国泰君安公布的2018年1季度数据显示,打新基金一季度的中位数收益仅为0.29%,对应年化收益为1.16%;另据新时代证券统计,2018年一季度打新基金的打新收益中位数为0.34%,对应年化收益为1.36%。虽然两家券商因统计口径不同,结果有偏差,但打新基金低收益已成为不争事实。

昔日“明星”国投瑞银新价值遭清盘

随着打新基金收益下降,机构定向的“打新”产品大幅削减,加上普通投资者用脚投票,“打新”基金管理规模不断下滑。

曾经百亿规模的国投瑞银新价值因规模问题被迫清盘,折射了打新基金尴尬的生存境地。

5月9日,国投瑞银新价值灵活配置混合型基金发布清算报告,标志着该基金清盘完成,正式退出历史舞台。值得注意的是,国投瑞银新价值2015年资产规模超过百亿元,规模最高时达到134亿元以上。

从清盘原因来看,该基金披露为“市场环境变化及基金运作情况,为更好地保护基金份额持有人的利益”。季报数据显示,该基金曾出现过连续二十个工作日基金资产净值低于5000万元的情形。规模过低不及监管要求被外界认为是该基金清盘的主要原因。

国投瑞银的宣传资料显示,该基金以“打新”策略作为主打策略,即基金将大部分仓位配置低风险债券资产,且以打新股增强收益策略为主要策略。出于低风险的考量,该基金的股票仓位较低。

Wind数据显示,自成立以来至最后一个运作日,国投瑞银新价值累计回报3.98%,年化回报为1.22%。这一收益率水平尚不及定期存款的回报。

IPO放缓,年内上市54企业同比降75%

打新基金获取超额收益的数量,与新股发行数量息息相关。

由于IPO堰塞湖的压力,2017年成为IPO“大年”,去年同期已经上市216家企业,今年随着新股发行常态化工作的推进,加之证监会严把上市关,排队企业大幅减少,新股发行速度回归常态。截至6月4日,全年新增上市企业54家,这一数据较去年同期下降75%。

据新时代证券统计,2018年IPO发行速度有所放缓,IPO批文数从2017年的周均8家下降至周均3家,2018第一季度IPO批文数仅33家,较2017年同期的118家下降约70%。

新股上市后的涨幅也大幅下降。据Wind数据显示,今年一季度,新股开板平均涨幅为200%。一季度网下打新收益约为120万元。而2016年A股新股开板平均涨幅在300%左右。

除了IPO放缓,打新基金收益的很大一部分来自底仓股票(打新需要在沪深配置股票)的上涨。不过,今年以来打新基金重仓蓝筹股的股价表现不佳。

国泰君安证券认为,打新基金的赎回主要是由于2018年一季度以来打新收益和股票底仓收益均低于预期,导致打新基金业绩不理想。

Wind数据显示,2018年一季度,打新基金前十大重仓股普遍股价下跌。这些重仓股主要为沪深300指数成分股,比如中国平安、五粮液等。从指数来看,沪深300年内跌幅达5.54%,振幅高达17.25%。

底仓能否实现业绩反转?中金公司分析,中期来看,底仓贡献有望逐步转正。因为当前市场估值已经为最近两年来的底部水平、经济增长仍显韧性,预计未来3个月至6个月,底仓对打新产品的贡献有望转正。

前海开源基金首席经济学家杨德龙也对沪深300底仓持有乐观态度。杨德龙认为,现在大盘已经逐步走出探底回升的态势。上周四市场的放量上涨也给投资者带来了一定的信心,恐慌情绪有所缓解。随着6月MSCI新兴市场指数基金开始配置A股,外资会持续流入,叠加一些白马股见底反弹,因此6月仍属于结构性行情。

新京报记者 王全浩

更多详细新闻请浏览新京报网 www.bjnews.com.cn