- 2018年07月31日 星期二

上半年AA级及以下债券发行只数下滑17个百分点,发行利率一度上行,同时交易趋冷;多企业发债失败

|

永泰能源、神雾系等企业债券违约让众多知名民企站到了风口浪尖。

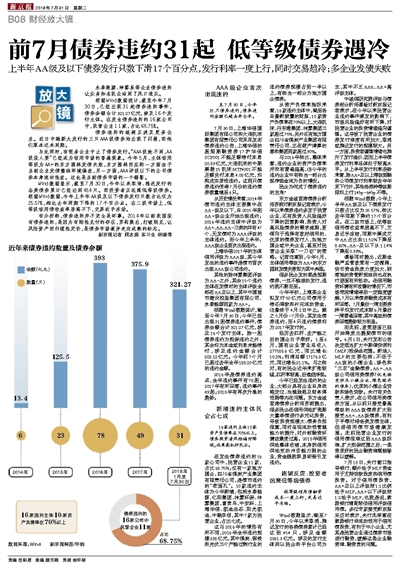

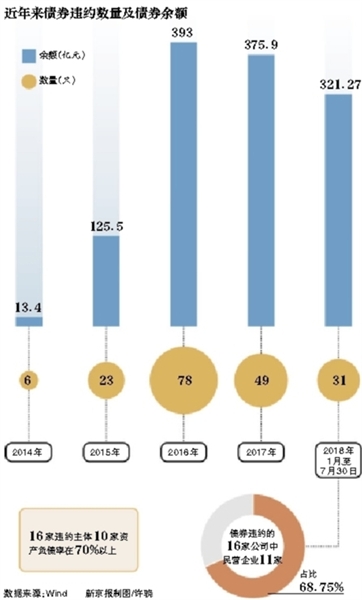

根据Wind数据统计,截至今年7月30日,已经出现31起债券违约事件,债券余额合计321.27亿元,涉及16个发行主体。在发生债券违约的16家公司中,民营企业11家,占比68.75%。

债券违约的涟漪正波及更多企业。近日中融新大发行的三只AAA级债券均出现了闪崩,而他们原本还未到期。

与此同时,有很多企业中止了债券发行。“AAA级抢不到,AA级没人要”已经成为信用市场的普遍现象。今年5月,主体信用等级为AA+的东方园林发债失败,东方园林回应称一方面由于当前企业发债整体环境偏差,另一方面,AAA评级以下的公司债券本身流动性差。这也是当前债券市场的一个缩影。

Wind数据显示,截至7月30日,今年以来取消、推迟发行的各类债券累计已经达到454只。而投资者正远离低等级债券。根据Wind数据,今年上半年AA级及以下债券发行只数占比仅为25.57%,相比去年同期下降约17个百分点。在二级市场上,低等级信用债收益率居高不下,交易近乎冻结。

有分析称,债券违约并不完全是坏事。2014年以前我国没有债券违约,是因为有刚性兑付的存在,苏莉提出,打破刚兑,让风险资产回归理性定价,是债券市场逐步走向成熟的标志。

AAA级企业首次出现违约

至7月30日,今年31只债券违约,债券违约金额已超去年全年。

7月30日,上海华信国际集团有限公司和大连机床集团有限责任公司双双发布债券违约公告,上海华信的超短期融资券17沪华信SCP001不能足额偿付本息20.89亿元,大连机床的中期票据15机床MTN001不能足额兑付本息4.08亿元,均构成实质性违约。这两只债券违约使得7月份的违约债券数量增至6只。

从历史情况来看,2014年债市违约主体主要集中在AA-级及以下,自2015年起AA+级企业开始出现违约;2016年违约主体中评级为AA+、AA、AA-三类的共有47个,无发债时为AAA评级的主体违约。而今年上半年,AAA级企业首次出现违约。

上海华信2017年的主体信用评级为AAA级,其今年发生的违约事件是债市首次出现AAA级公司违约。

其他的除神雾集团评级为AA-之外,其余15个违约主体在发债时的主体评级全部在AA及以上,其中中国城市建设控股集团有限公司、永泰能源两家为AA+。

根据Wind数据统计,截至今年7月30日,今年已经出现31起债券违约事件,债券余额合计321.27亿元,涉及16个发行主体。除一起债券违约为担保违约之外,其余均为本金或利息未能偿付,涉及违约金额合计202.12亿元。今年前7个月已超过去年全年188.20亿元的违约金额。

2016年是债券违约高点,全年违约事件有78起;2017年有所回落,违约事件49起;2018年有再次升温的趋势。

新增违约主体民企占七成

16家违约主体10家资产负债率在70%以上,债券投资者风险偏好降低,远离高杠杆民企。

在发生债券违约的16家公司中,民营企业11家,占比68.75%;仅有一家地方国企,四川省煤炭产业集团有限责任公司,是债市违约的“老面孔”。10家违约主体为今年新增,包括永泰能源、亿阳集团、神雾环保、神雾集团、富贵鸟、中安科、上海华信、凯迪生态、阳光凯迪、中融双创,其中7家为民营企业,占比七成。

这与2016年的情形有所不同,2016年全年违约规模338亿元,其中煤炭、钢铁和光伏三个产能过剩行业的违约债券规模占到一半以上,有相当一部分为地方国企债券。

从资产负债率指标来看,16家违约主体中,截至各自最新披露的财报,10家资产负债率在70%以上,大连机床、丹东港集团、神雾集团三家超过75%,另外还有地方国企四川省煤炭产业集团有限责任公司、正在破产清算的春和集团两家超过90%。

与2016年相比,整体来看,违约企业的资产负债率并没有普遍偏高,但今年的违约企业中有相当一部分出现净现金流为负的情况。

民企为何成了债券违约的主角?

东方金诚首席债券分析师苏莉对新京报记者表示,今年以来债券违约多发于民营企业,还有投资人风险偏好下降的因素影响,投资人对高风险债券的需求减弱,更倾向于选择有政府信用的、优质的债券发行人,如地方国企或中央企业,甚至对民营企业采取“一刀切”的策略。记者注意到,今年5月,主体信用等级为AA+的东方园林发债失败即为其中典型。

很多民企发的都是短期债券,一旦不能滚动发行,违约就不期而至。

今年年初,上海某企业拟发行50亿元公司债用于偿还借款和补充流动资金,但最终于4月2日中止。随之5月份-7月份,其发生债券违约,而4只违约债券均为2017年发行的。

经历去杠杆、去产能之后的国企日子渐好。1至6月,国有企业营业总收入277588.6亿元,同比增长10.2%;利润总额17176.3亿元,同比增长21.1%。与之相对,有的民企近年来扩张较猛,杠杆率较高,后遗症浮现。

今年已经发生违约的企业,大部分具有企业自身战略定位、治理缺陷及财务弹性弱等内在问题。东方金诚首席债券分析师苏莉提出,很多民企在信用供给扩张期大量举债进行多元化投资,导致投资规模大、债务负担很重,同时忽视流动性管理能力的提升,对外部融资环境依赖度过高。2018年信用供给整体收缩,本身抗信用供给变动冲击能力弱的企业,资金链就极易断裂引发违约。

连锁反应:投资者远离低等级债券

低等级信用债融资成本一度上行,交易近乎冻结。

Wind数据显示,截至7月30日,今年以来取消、推迟发行的各类债券累计已经达到454只,涉及金额2861.3亿元。涉及的发行主体则以民企和平台公司为主,其中不乏AAA、AA+高评级主体。

中诚信研究院评级与债券部分析师谭畅对新京报记者表示,在今年以来民营企业违约事件频发的影响下,市场风险偏好有所下降,对民营企业的投资情绪偏向谨慎。这导致了民营企业的债券发行难度有所加大,取消或推迟发行的规模较大。另一方面,投资者谨慎情绪也推升了发行溢价,因而上半年债券发行利率总体处于较高水平。从上半年发行利率走势来看,除AA+及以上等级短融和公司债发行利率较去年年末下行外,其他各券种等级期限均上行14bp-64bp不等。

根据Wind数据,今年上半年AA级及以下债券发行只数占比仅为25.57%,相比去年同期下降约17个百分点。在二级市场上,低等级信用债收益率居高不下,交易近乎冻结,同期中票成交中AA占比由11.52%下降至8.62%,AA-及以下从1.14%下降至0.39%。

谭畅同时提出,近期金融严监管政策有一定微调,货币资金投放力度加大,刚落地的资管新规细则也在执行层面有所松动。在信用融资环境有所改善的情况下,市场悲观情绪得到一定程度缓解,7月以来债券融资成本有所回落。7月最后一周主要券种平均发行成本较6月最后一周普遍回落,其中高级别债券回落趋势较为明显。

而此前,政策层面已经开始释放出提振债市的信号。6月1日,央行发布公告决定适当扩大中期借贷便利(MLF)担保品范围。新纳入MLF的主要包括:不低于AA级的小微企业、绿色和“三农”金融债券,AA+、AA级公司信用类债券(优先接受涉及小微企业、绿色经济的债券),优质的小微企业贷款和绿色贷款。央行有关负责人表示,在公司信用类债券方面,从以前只接受最高等级的AAA级债券扩大到接受AA+、AA级债券,有利于平等对待各类发债主体,促进信用债市场健康发展。此前民营企业发行的信用债很难达到AAA级标准,扩大担保范围之后,一些资质好的民企融资难题能够得以缓解。

7月18日,央行窗口指导银行,额外给予MLF资金用于支持贷款投放和信用债投资。对于信用债投资,AA+及以上评级按1:1比例给予MLF,AA+以下评级按1:2给予MLF,也就是说,鼓励银行增配较低信用评级信用债。多位专家接受新京报采访时表示,央行此举意在鼓励银行将流动性用于信用债投资,有利于中小企业、尤其是民营企业通过债券市场进行融资,缓解这些企业融资难、融资贵的问题。

新京报记者 顾志娟 实习生 杨璐萍

更多详细新闻请浏览新京报网 www.bjnews.com.cn