- 2018年10月24日 星期三

-

即时新闻

-

热线电话

上半年发行规模同比降13.63%,试点两年发行规模不足总额度八成;专家建议推动投资者结构多元化

|

市场迎来继江苏银行、北京银行之后,第三家发行不良资产证券化产品的城商行。10月22日,杭州银行发行第一单不良资产证券化产品“钱塘2018年第一期不良资产支持证券”(下称“钱塘一期”),发行金额4.25亿元。杭州银行是不良资产证券化第二批试点银行之一。

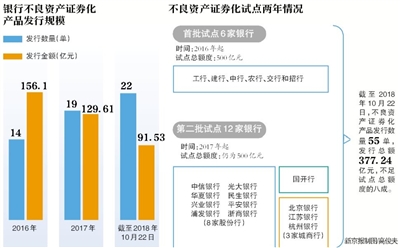

2016年,商业银行不良资产证券化正式重启,监管层相继批准了两批、共18家银行作为试点,试点总额度500亿元。根据wind数据,自2016年5月重启后首单不良资产证券化产品发行,截至2018年10月22日,不良资产证券化产品发行数量55单,发行总额377.24亿元。

两年多的时间,不良资产证券化产品发行规模仍不足试点总额度的八成,同时,大部分股份行、城商行发行数量较少、发行金额不高。为何大多数银行持观望态度?

杭州银行入池资产地域、行业集中度较高

根据中国债券信息网10月15日公布的发行文件,“钱塘2018年第一期不良资产支持证券”的发起机构为杭州银行,受托机构为华润深国投信托有限公司,牵头主承销商为招商证券。

该产品发行金额为4.25亿元,分为优先级和次级,发行金额分别为2.75亿元和1.5亿元。发行说明书显示,钱塘一期的基础资产为对公不良贷款。以初始起算日(2017年8月15日)计,该期资产支持证券项下的基础资产涉及39户借款人,124笔资产,全部未偿贷款本息总额为99128.17万元。预计可回收总额60119.71万元。

按贷款五级分类标准来看,资产池中次级贷款占比最高,未偿本息余额为97514.86万元,占入池资产总额的98.37%;次级贷款预计回收金额为59246.72万元,占总预计回收金额的98.55%。

中诚信国际和中债资信的评级报告均指出了该产品的资产集中度较高问题。入池不良资产绝大多数集中在浙江地区,未偿本息余额占比为60.24%;资产池中未偿本息余额占比最大的行业为房地产业,其未偿本息余额占比为29.24%。并且,单户占比最高借款人也是房企——杭州怡丰成房地产开发有限公司,其最高预计回收金额占资产池预计可回收总额的31.78%。但目前该户不良资产处于破产重整过程中,案件复杂,时间不确定性较大。这些均可能对回收现金流产生影响。

根据杭州银行2018半年报,截至今年6月末其不良贷款总额为48.89亿元,较2017年末增加3.69亿元;不良贷款率为1.56%,较2017年末下降0.03个百分点。近三年间,该行不良率变动幅度不大,上下不超过0.2个百分点,基本持平于行业平均水平。但从对公贷款看,该行不良有所上升。2017年末对公不良贷款总额28.39亿元,较上年末增长80.46%,不良率为1.49%,较上年末增加0.56个百分点;2016年末对公不良贷款余额较2015年末增长了106.02%,不良率增加了0.41个百分点。

若以2017年末数据计算,本次发行的钱塘一期可处置对公不良贷款总额的34.92%,可大幅降低杭州银行的对公不良贷款率。

五大行占比超八成,商业银行参与度不高

不良资产证券化试点始于2016年,杭州银行是第二批不良资产证券化试点中的三家城商行之一。

2016年,首批试点确定,工行、建行、中行、农行、交行和招行六家银行入围,试点总额度为500亿元。中行、招行于2016年5月26日同时发布首单不良资产证券化产品,发行规模分别为3.01亿、2.33亿,打响了第一枪,此后农行、建行、工行、交行均于2016年发行了不良资产证券化产品。

2017年4月13日,国务院批转发改委《关于2017年深化经济体制改革重点工作意见》,提出“在严格控制试点规模和审慎稳妥前提下,稳步扩大银行不良资产证券化试点参与机构范围”。此后,不良资产证券化试点扩围,第二批试点共12家银行,包括:国开行,中信银行、光大银行、华夏银行、民生银行、兴业银行、平安银行、浦发银行、浙商银行8家股份行,以及北京银行、江苏银行、杭州银行3家城商行,总额度仍为500亿元。

尽管监管层面不断推动,但商业银行发行的积极性并不高。根据wind数据,自2016年5月中行、招行首单不良资产证券化产品发行,截至2018年10月22日,不良资产证券化产品发行数量55单,发行总额377.24亿元,不足试点总额度的八成。

从时间跨度来看,不良资产证券化产品的发行规模也呈现逐年下降的趋势。2016年共发行14单不良资产证券化产品,发行金额156.1亿元;2017年共发行19单,发行金额129.61亿元,较2016年减少16.97%;2018年截至10月22日共发行22单,发行金额91.53亿元。根据2018年7月23日中央结算公司中债研发中心发布的《2018年上半年资产证券化发展报告》,今年上半年不良贷款ABS发行44.61亿元,同比下降13.63%。

并且,不良资产证券化产品的发行大户集中在国有大行,五大行发行金额占到总金额的八成以上,股份行和城商行的发行数量、规模均较小。截至目前发行量最大的是工行,共发行12单,发行总额154.36亿元;其次是建行,共发行7单,总额67.01亿元;第三是农行,发行6单,总额46.68亿元。股份行共有8家发行了不良资产证券化产品,除了招行发行数量较多,共8单、总金额27.36亿元,其他银行如华夏、民生、平安、浦发、浙商、中信、兴业的发行数量均不超过3单,华夏银行发行总金额10.4亿元,其余6家股份行发行总金额均在10亿元以下。

单个产品发行金额超过10亿元的共有10个,全部出自大行,包括工、农、建、交,最大的一笔为工行的“工元2016年第三期不良资产支持证券”,金额为40.8亿元。股份行、城商行发行的单个产品规模都在10亿元以下,不少产品仅一两亿元。城商行中,江苏银行于2017年11月发行第一单不良资产支持证券产品,规模7.25亿元;北京银行于2018年8月发行第一单不良资产支持证券产品,规模2亿元。

发行综合成本较高等影响商业银行积极性

为何商业银行对不良资产证券化的参与积极性不高?恒丰银行研究院研究员杨芮对新京报记者表示,首先是由于其基础资产是不良资产,本身的特征与ABS产品的运行模式相悖。大多数不良资产难以产生可预测且稳定的现金流,而现金流又是所有资产证券化产品对资产本身的要求。杭州银行钱塘一期的发行说明书中也指出,由于不良资产处置存在一定的不确定性,可能会导致资产池的预期回收现金流不能完全实现。这一点导致的结果是,入池资产的选择标准相对较高,一些长期沉淀、基本没有价值的不良资产不会进入,只有还可能产生相对稳定现金流的资产才可以考虑作为基础资产放进去,这也限制了发行规模。

商业银行发行不良资产证券化产品较少,还有一个重要的原因是发行的综合成本较高。以不良资产证券化发行前的工作为例,由于这些基础资产大多分散在不同的地域,有的资产(如信用卡、消费贷款等)可能还存在不同期限的因素,出于分散风险的考虑需要对资产进行逐笔审查,流程较长,耗时较多,提升了发行的成本。以杭州银行为例,中诚信的估值方法是对资产池中124笔资产逐一进行实地访谈和调查,另外还需考虑外部经济、法律、行业等环境因素,较为复杂。

另外,不良资产证券化的竞价机制有待完善。目前不良资产证券化主要在银行间市场发行,优先级的投资者较多,但次级档证券的投资者寥寥,基本只有四大资产管理公司和地方资产管理公司。投资者的匮乏也进一步影响到银行的发行意愿。

分析:做好风险隔离 推动投资者结构多元化

资产证券化是不良资产重要的处置手段。平安证券首席经济学家、中国社科院世界经济与政治研究所国际投资研究室主任张明提出,不良资产证券化可以提高资产处置效率、降低不良资产处置成本、促进资产流动性,还可以通过将不良债权转化为可流通的有价证券,将潜在风险分担给愿意承担的投资者,在降低银行风险、改善资产负债结构的同时,拓宽了银行融资渠道,丰富了市场投资品种。目前,中国利用资产证券化处置不良资产已经具有较强可行性。

张明建议,首先,不良资产证券化应将风险隔离作为基本原则,即:保证处置后的银行不良资产与银行正常资产之间风险隔离,贷款人被证券化的资产与其他资产之间风险隔离,不良资产发起人和持有人之间的风险隔离。目前中国普遍采用的通过资管计划或信托计划进行隔离的做法缺乏法律支持,可能将风险留在发起人银行中,但却没有相应资本支持。因此,为了保证风险被真实有效隔离,需要成立独立的SPV(特殊目的实体)。

其次,应推动投资者结构多元化,目前中国现有证券化产品发行者和投资者均为银行,被不同银行交叉持有,应允许包括券商、基金、保险等在内的更多投资者进入,甚至可引入外国投资者持有不良资产。另外,还应做到合理定价、信息披露透明。

中央结算公司中债研发中心今年初发布的《2017年资产证券化发展报告》建议,进一步推动不良资产证券化深入发展。目前我国不良资产证券化仍处于试点阶段,需要一事一报,审批效率较低,制约了市场发展和功能发挥。不良贷款支持证券发行规模较小,也难以满足商业银行对不良资产的处置需求。建议尽快梳理总结前期不良资产证券化试点经验,继续扩大试点机构范围,鼓励试点机构在控制风险的前提下加大发行力度,进一步丰富基础资产类型,适时推动不良资产证券化业务由试点向常态化转化。

本版采写/新京报记者 顾志娟

更多详细新闻请浏览新京报网 www.bjnews.com.cn