- 2018年11月16日 星期五

-

即时新闻

-

热线电话

美图将进军“社交”领域,停止运营美图美妆;2018年上半年美图美妆运营成本9370万元

|

上线仅一年多后,美妆电商业务就成了美图公司的弃子。

11月14日,美图公司发布业务调整公告称,美图美妆业务自11月30日后,平台将停止运营。届时,平台商品、店铺、交易相关功能将关闭。美图公司COO程昱在内部信中提到,进一步回归移动互联网的本质,未来的18个月公司会大力投入社交内容生态的建设。

今年是美图成立十周年,也是其向“美和社交”战略转型的第一年,美图将这次转型视为“二次创业”。美图公司董事长蔡文胜曾表示,社交转型使美图释放更大的商业价值。然而,在社交格局已定和自身应用场景存在限定性的背景下,美图的“美和社交”战略能走多远?

半年9370万元,美妆运营成本高?

国内化妆品销量上升趋势明显。据国家统计局数据显示,2015年国内化妆品零售总额为2049亿元,同比增长8.8%;2016年该数据为2222亿元,同比增长8.3%。到了2017年,国内化妆品零售总额达到2514亿元,同比增长13.5%。

与此同时,乘着移动互联网的东风,移动美妆产品如雨后春笋,出现了垂直电商类、美妆视频类、内容社区类,以及各式各样的美妆工具平台。

美图美妆的前身是2017年3月发布的美铺,同年10月,美图宣布,结合10亿级别的大数据平台、自研的AI测肤技术,将美铺升级为美图美妆。

然而,仅时隔一年,美图便将美妆业务直接抛弃。按照程昱的说法,自营电商业务是美图进行商业化变现的一个尝试,但是经过两年来的探索,最终决定停止美图美妆业务。

由此不难看出,美图舍弃美妆业务,很大可能是商业化尝试的效果和该业务的业绩不如预期。

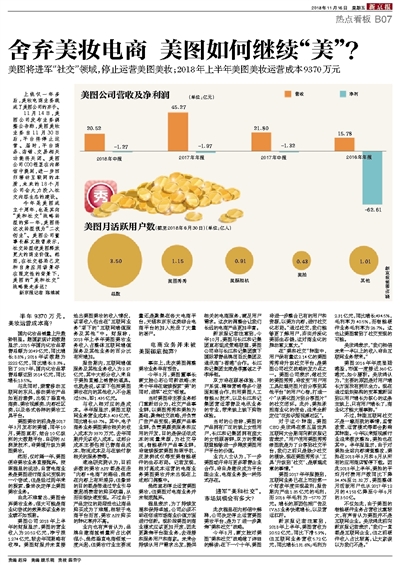

美图公司2018年上半年的财报显示,美图的营业收入为20.52亿元,净亏损1.274亿元,较去年同期略有收窄。美图财报并未直接给出美图美妆的收入情况,该项收入包含在“互联网业务”项下的“互联网增值服务及其他”中。财报称,2018年上半年美图美妆业务收入占整体互联网增值服务及其他业务的百分比有所增加。

报告期内,互联网增值服务及其他业务收入为2.87亿元,其中大部分收入来自于美拍直播上销售的道具。也就是说,该项下包括美图美妆在内的其他收入不会超过50%,即1.435亿元。

与收入相对应的是成本。半年报显示,美图互联网业务营业成本3.403亿元,同比增长63.7%。其中,电子商务业务美图美妆相关的收入成本为9370万元,去年同期并无该收入成本。这部分成本主要包括已售商品成本、物流成本及与在线付款相关的服务费等。

速途研究院认为,目前多数的美妆APP都是在走“内容+电商”的路径,虽然在内容上有所差异,但最终的目的都是想通过专业引导激起消费者的购买欲望,从而实现快速变现。不过由于产品定位的局限性也让商品购买成为了难题,相较于电商平台而言,美妆APP购买的转化率并不高。

业内也有声音认为,品牌自建商城销量所占比例很小,虽然垂直电商领域一度兴起,但美妆行业主要流量还是聚集在各大电商平台,天猫和京东这类综合电商平台的加入抢走了大量的客户。

电商业务并未被美图彻底抛弃?

事实上,此次美图调整美妆业务早有预告。

今年8月,美图董事长蔡文胜公布公司新战略:未来十年将在继续探索“美”的同时,进军“社交”领域。

当时美图将主要业务部门重新划分为,社交产品事业群,以美图秀秀和美拍为基础,聚焦社交战略,并负责广告产品变现;美颜产品事业群,负责美颜类服务和应用的开发,目的是保证低成本的流量来源,为社交导流;智能硬件产品事业群,将继续探索美图拍照手机、皮肤测试仪等变美智能硬件的生态布局。记者发现,相对高成本运营的电商业务美图美妆并未出现在上述部门调整中。

虽然宣布停止运营美图美妆,但美图对电商业务并未彻底抛弃。

程昱表示,为了持续发展和保持卓越,公司必须不断在创造市场商业价值方面进行创新。现阶段美图的商业模式应该更加开放,因此更聚焦平台型业务,去连接和服务用户和商家。未来会持续从用户需求出发,提供相关的电商服务,满足用户需求。这次的调整会让我们长远的电商产品更加丰富。

新京报记者注意到,今年10月,美图与长江和记集团宣布组成策略联盟,美图公司将与长江和记集团旗下国际零售品牌屈臣氏集团及通讯商“3香港”合作。长江和记集团主席是李嘉诚之子李泽钜。

双方将在顾客体验、用户系统、精准营销等多个层面拓展合作,利用美图人工智能AI技术,以及长江和记集团营运零售及电讯业务的专业,带来线上线下购物体验。

当时的公告称,美图的产品拥有广泛的线上女性用户,长江和记集团拥有庞大的女性顾客群,双方的策略联盟能够进一步释放美图用户平台的价值。

业内人士认为,下一步美图或许将与更多零售企业合作,将自身建设成为平台型企业,电商业务换一种形式存在。

进军“美和社交”,市场规模会有多大?

此次程昱在内部信中解释,公司决定停止运营美图美妆平台,是为了进一步聚焦“美和社交”战略。

今年8月,蔡文胜对美图“美和社交”战略做了详细的解读:在下一个十年,美图将进一步整合已有的用户和资源,以美为内容,进行社交化布局。“通过社交,我们能够更了解用户,夯实并深化美丽生态链,这对商业化的推动意义重大。”

在“美和社交”转型中,用户保有量达2.14亿的美图秀秀将升级社交平台,是美图公司社交战略的发力点之一。美图公司表示,做社交的美图秀秀,将改变“用户用工具处理完图片后分享到其他平台”的用户心智,打造一个“从美化图片到分享图片”的社交闭环。此外,美拍承担商业化的使命,迎来全新定位“泛知识短视频社区”。

对于这个转型,美图CEO吴欣鸿在第五届世界互联网大会期间向新京报记者表示,“用户使用美图秀秀修图就是为了分享到社交平台,我们之前只是缺少社交的模块,现在美图秀秀从‘工具’升级到‘社交’,是顺理成章的事情。”

美图2017年年报提到,互联网业务已在上市后第一个财政年度实现盈利,报告期内产生1.85亿元的毛利,而2016年毛利为-5770万元。增长的原因包括广告及IVAS业务快速增长,以及营运杠杆。

新京报记者注意到,2018年上半年,美图营收为20.52亿元,同比下滑5.9%,但互联网业务营收5.72亿元,同比增长131.6%;毛利为2.31亿元,同比增长494.5%,毛利率为40.5%,而智能硬件业务毛利率为26.7%。这也让美图看到了社交变现的可能。

吴欣鸿表示,“我们相信未来一半以上的收入将由互联网业务带来。”

美图2016年年底登陆港股,市值一度接近360亿港元,如今腰斩。吴欣鸿认为,“主要的原因是对用户增长方面没有拼尽全力。现在通过组织架构的变革重新回到以用户增长为核心的这条主线上,只有用户增长了,商业化才能大展拳脚。”

不过,转型互联网社交不是一蹴而就的事情,监管政策、运营模式等都会影响其转型。今年以来短视频行业迎来数次整治,美拍也在其中。半年报显示,由于对美拍全站内容清查整改,美拍在2018年3月和6月从所有的应用商店暂停下载。因此2018年上半年,美拍的平均月付费用户数同比下降34.4%至21.32万,美图整体月活跃用户也从2017年12月的4.158亿降至今年6月的3.50亿。

不仅如此,由于美图的智能硬件业务占营收比重较大,有声音认为美图并不是互联网企业。吴欣鸿此前向新京报记者表示,“我们一直都是互联网企业,但之前硬件收入占比较高,让大家误以为我们不是。”

新京报记者 陈维城

更多详细新闻请浏览新京报网 www.bjnews.com.cn